Antwort Na koho se vztahuje zákon o účetnictví? Weitere Antworten – Na koho se vztahuje zákon o účetnictví

Daňovou evidenci upravuje zákon o účetnictví

Jednoduché účetnictví neboli daňovou evidenci jsou povinni vést podnikatelé, kteří mají příjmy z podnikání, nebo jiné samostatné výdělečné činnosti a chtějí uplatňovat tzv. skutečné výdaje (ne paušální). Evidují se příjmy, výdaje, majetek a dluhy.Zákon. Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „zákon o účetnictví), stanoví rozsah a způsob vedení účetnictví, požadavky na jeho průkaznost a podmínky předávání účetních záznamů pro potřeby státu.Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.

Kdo má povinnost konsolidovat : Sestavení konsolidované účetní závěrky je ze zákona povinné pro účetní jednotky, které jsou obchodními společnostmi a zároveň jsou tzv. ovládajícími osobami. V zákoně o účetnictví se můžeme dozvědět, že povinnost sestavení konsolidované účetní závěrky se nevztahuje na malou skupinu účetních jednotek.

Kdo nemusí zveřejňovat výkaz zisků a ztrát

Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Jaké výkazy podává malá účetní jednotka : Malá účetní jednotka

sestavuje účetní závěrku ve zkráceném rozsahu, nezveřejňuje výsledovku (výkaz zisku a ztráty), nesestavuje přehled cash flow (o peněžních tocích) a přehled o změnách vlastního kapitálu.

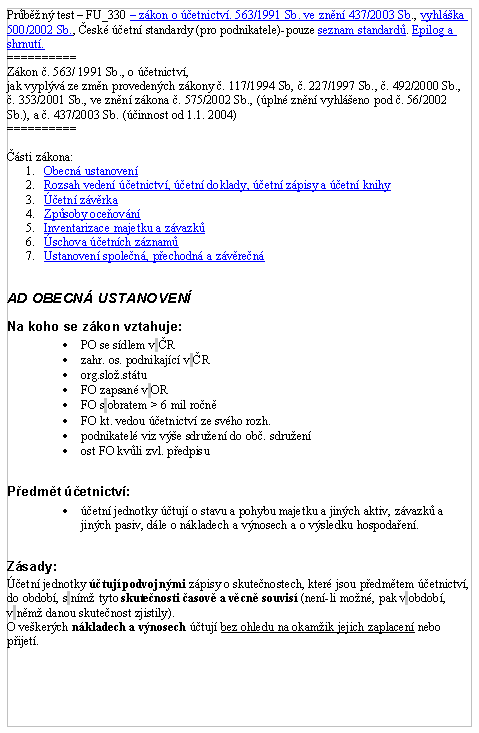

Předmět účetnictví: Předmětem účetnictví jsou účetní jednotky (ÚJ), které účtují v soustavě jednoduchého nebo podvojného účetnictví o stavu a pohybu majetku a jiných aktiv, závazků a jiných pasiv, dále o nákladech a výnosech nebo o příjmech a výdajích a o výsledku hospodaření.

Do daňové evidence zaznamenáváme veškerý obchodní majetek, který má vliv na základ daně z příjmů. Jde o majetek firmy, který je třeba k podnikání, a získané finanční zdroje, které se podílí na jeho krytí. Dlouhodobý majetek má dobu použitelnosti delší než 1 rok, spotřebovává se postupně.

Kdy musí spolek vést účetnictví

563/1991 Sb., o účetnictví. Všechny spolky (včetně pobočných) jsou povinné vést účetnictví. Kdo vede podvojné účetnictví (v plném nebo zjednodušeném rozsahu), musí každý rok zpracovat účetní závěrku, která se skládá ze tří částí: rozvaha, výkaz zisku a ztráty, příloha.Kdo musí zveřejňovat účetní závěrku Povinnost zveřejnit účetní závěrku ve Sbírce listin mají podle Zákona o účetnictví (ZoÚ) všechny účetní jednotky zapsané ve veřejném rejstříku v rozsahu podle kategorie, do které spadají.Obecně se dá říct, že konsolidace se vám vyplatí především tehdy, pokud máte několik menších půjček, u kterých platíte vyšší úroky a další poplatky. Záleží také na tom, jaká je vaše motivace. Tedy jestli jen chcete přehlednější účetnictví, potřebujete snížit měsíční splátku nebo vám jde o možnou úsporu.

Kolik si můžu půjčit Neradi bychom vás dostali do potíží, proto je důležité vyplnit žádost a my vyhodnotíme maximální výši úvěru, která je pro vás vhodná. Maximální limit u Půjčky na cokoliv a Konsolidace půjček je 800 000 Kč. U Půjčky na bydlení si můžete půjčit až 1 000 000 Kč.

Co se musí zveřejnit ve sbírce listin : Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

Co musí spolek zveřejnit : Stanovy, výroční zprávy či zápisy z valné hromady k takovým informacím také jistě patří. Jinak spolek má ze zákona povinnost zveřejňovat např. stanovy a účetní závěrku, ale ve veřejném rejstříku ve Sbírce listin, nikoliv na svých stránkách.

Kdy má malá účetní jednotka povinnost auditu

Kritéria pro povinnost ověřit účetní závěrku auditorem

Pokud je účetní jednotka malou účetní jednotkou, posuzují se následující kritéria pro stanovení povinnosti auditu: aktiva netto – 40 mil. Kč, roční úhrn čistého obratu – 80 mil.

Malá účetní jednotka

roční úhrn čistého obratu 200 000 000 Kč, průměrný počet zaměstnanců v průběhu účetního období 50.V soustavě účetnictví účtují jednotlivé účetní jednotky o stavu a pohybu majetku a závazků, o rozdílech majetku a závazků, nákladech a výnosech, o výdajích a příjmech a o výsledku hospodaření podle zákona o účetnictví a ostatní platné legislativy.

Co obnasi práce účetního : Základem práce účetní je vyplňování nejrůznějších formulářů a hlášení a s tím spojené znalosti aktuální legislativy. Dále vedení účetnictví, pokladních knih a inventáře majetku. Nezbytné je účtování, sestavování uzávěrek, provádění kontrol a zpracování objednávek, kupních smluv, nabídek a podobně.