Antwort Na co se pouziva Skolkovne? Weitere Antworten – Kdy můžu uplatnit Skolkovne

Zvýhodnění můžete uplatnit i v případě odkladu školní docházky, pokud platíte školné. Navíc se musí jednat o dítě ve společně hospodařící domácnosti. Definice společně hospodařící domácnosti je v § 21e odstavci 4. zákona o daních z příjmů.Kdo může školkovné uplatnit

Jako příklad lze uvést rozvedeného rodiče, který plní vyživovací povinnost a nežije s dítětem ve stejné domácnosti. Slevu může uplatnit i prarodič či manžel prarodiče (nevlastní babička či děda), pokud mají dítě v péči nahrazující rodičovskou péči a žijí s ním v jedné domácnosti.Měsíční úplata za předškolní vzdělávání se ve státních školkách obykle pohybuje v rozmezí 200 až 1200 Kč. K tomu je potřeba připočítat stravné, které zahrnuje oběd a svačinky, a je zpravidla ve výši 35 až 45 Kč na den.

Co je sleva za umístění dítěte : Kolik činí sleva na dani za školku

Výše slevy za umístění dítěte (hovorově školkovné) se řídí tím, kolik za školku skutečně zaplatíte. V daňovém přiznání si můžete uplatnit maximální částku 16 200 Kč, která odpovídá aktuální výši minimální mzdy.

Kolik je Skolkovne 2024

Poplatníci už od roku 2024 nebudou mít možnost uplatnit slevu na dítě umístěné v mateřské škole. Takzvané školkovné se ruší stejně jako sleva na studenta ve výši 4 020 korun ročně. U slevy na manželku/manželku došlo ke zpřísnění pravidel (viz níže).

Co si odecist z dani 2024 : Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Poplatníci už od roku 2024 nebudou mít možnost uplatnit slevu na dítě umístěné v mateřské škole. Takzvané školkovné se ruší stejně jako sleva na studenta ve výši 4 020 korun ročně. U slevy na manželku/manželku došlo ke zpřísnění pravidel (viz níže).

14/2005 Sb., jsou rodiče nebo jiní zákonní zástupci povinni platit za vzdělávání dítěte v mateřské škole měsíční úplatu (školné).

Kolik stojí skolka 2024

Ceník školkovného je platný do 29.2.2024.

Od 1.3.2024 se navyšuje školkovné pro kategorii mladších dětí, plošně, pro všechny typy docházky o 300 Kč. Pro kategorii starších dětí, plošně, na všechny typy docházky o 800 Kč.Výše slevy za rok 2023 činí: 15 204 Kč ročně za první dítě, 22 320 Kč ročně za druhé dítě, 27 840 Kč ročně za třetí a každé další dítě.Pro úplnost připomínáme, že podnikatelé s živnostenským oprávněním nemusejí za všech okolností podávat přiznání k dani z příjmu. Pokud je roční příjem OSVČ pod 50 tisíc korun, daně přiznávat nemusí. Netýká se to ani zaměstnanců, kteří mají vedlejší příjmy (kromě zaměstnání) do 20 tisíc korun.

Snížená sazba DPH 12% od 2024

Do snížené 12% sazby patří od roku 2024: ubytovací služby. stravovací služby kromě podávání nápojů (do 12 % sazby patří z podávání nápojů tyto nápoje: neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka)

Kolik stojí školka 2024 : Ceník školkovného je platný do 29.2.2024.

Od 1.3.2024 se navyšuje školkovné pro kategorii mladších dětí, plošně, pro všechny typy docházky o 300 Kč. Pro kategorii starších dětí, plošně, na všechny typy docházky o 800 Kč.

Kolik stojí obědy ve školce : Letošní legislativní změny navíc umožnily školním jídelnám zvednout cenu oběda až o 20 %. Ministerstvo školství totiž aktualizovalo vyhlášku, která určuje cenový strop za jídlo ve školách. Zatímco do února 2023 se mohla cena pohybovat od 39 do 45 korun, nově ji lze navýšit na 47 až 54 korun.

Kolik se vrací na daních za děti

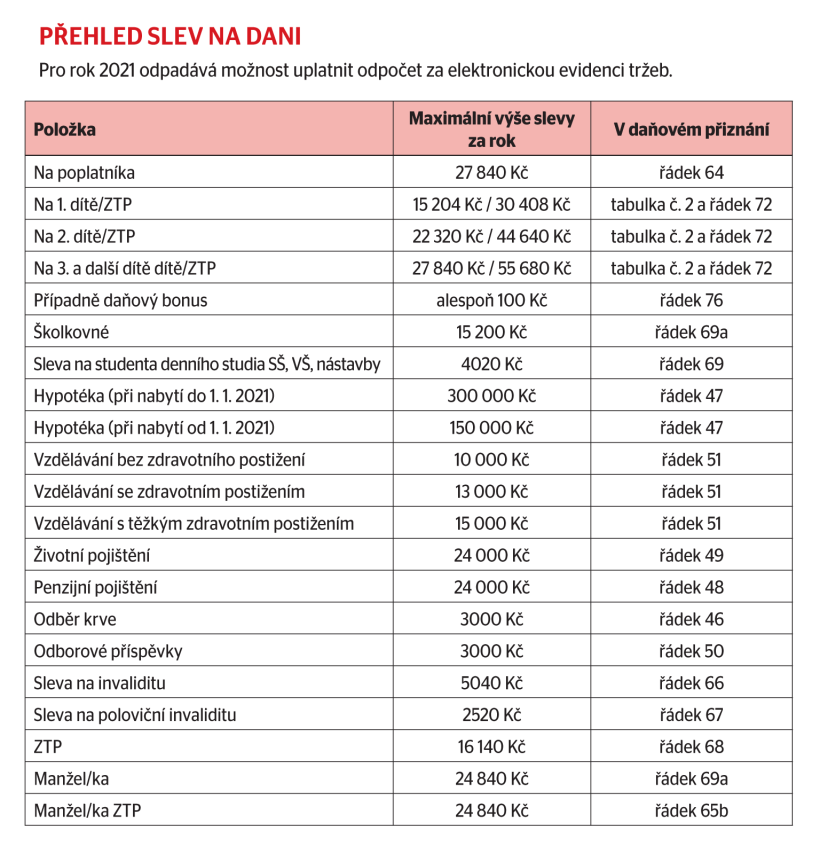

15 204 Kč ročně za první dítě, 22 320 Kč ročně za druhé dítě, 27 840 Kč ročně za třetí a každé další dítě.

Příležitostný příjem umožňuje formu přivýdělku, který nemusejí lidé danit, pokud výše odměny nepřesáhne částku 50 tisíc korun za rok (od roku 2024). Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz.1 ZDP je povinen podat daňové přiznání každý (tedy i starobní důchodce), jehož roční příjmy, které jsou předmětem daně, přesáhly výši 50 000 Kč. Do této částky se nezahrnují příjmy od daně osvobozené a dále příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně.

Co se změní od 11 2024 : Od 1. 1. 2024 bude limit příjmů, od kterého se platí 23% sazba daně, namísto 4násobku průměrné mzdy začínat na 3násobku průměrné mzdy. Rozšiřuje se tím množina vysokopříjmových poplatníků, kteří platí 23% sazbu daně z příjmů.