Antwort Čím se liší účtování na rozvahové a výsledkové účty? Weitere Antworten – Jak účtovat na podrozvahové účty

Na podrozvahové účty se účtuje podvojně v agendě Účetnictví/Interní doklady. Podrozvahové účty nevstupují do rozvahy, jejich zaúčtování naleznete na tiskové sestavě Kniha podrozvahových účtů, resp. Podrozvaha v agendě Účetní deník. Konečné zůstatky se převádí do nové účetní jednotky datovou uzávěrkou.Účty, které vznikají rozpisem rozvahy na počátku účetního období nebo v průběhu účetního období a mají k rozvaze vztah se označují jako rozvahové účty.Porovnáním nákladů a výnosů za účetní období zjišťujeme hospodářský výsledek podniku, proto těmto účtům říkáme účty výsledkové. Hospodářský výsledek je vykázán v samostatné položce rozvahy. Dosáhl-li podnik zisku, znamená to, že se zvýšil stav jeho majetku a zdrojem přírůstku je právě zisk.

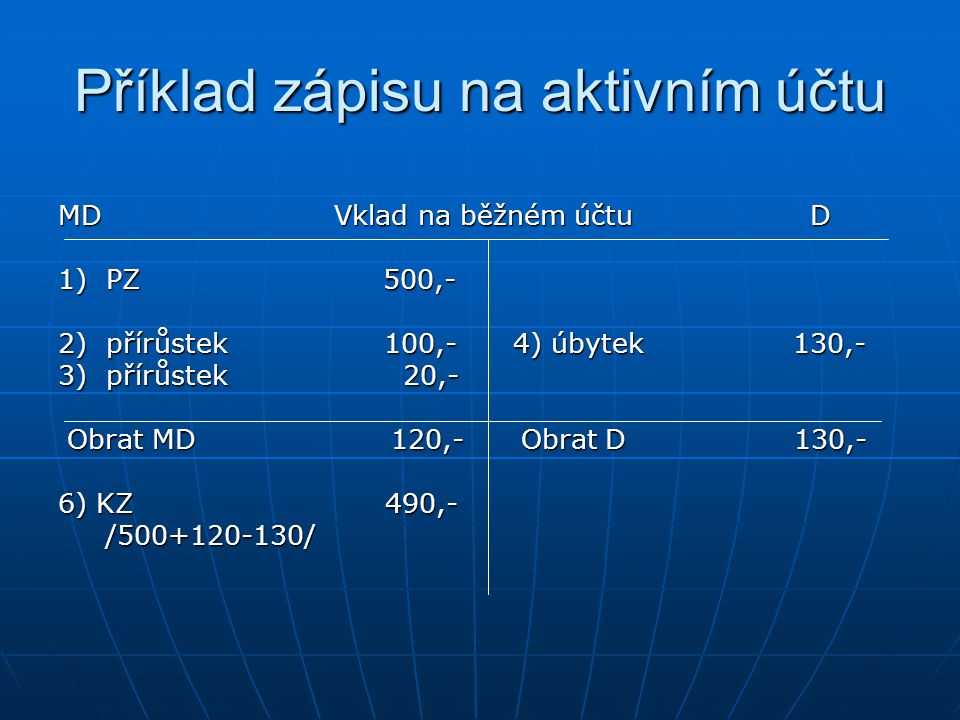

Jaké účty jsou aktivní a jaké pasivní : Aktivní účty mají zůstatky a přírůstky na straně MD (vlevo), a úbytky na straně D (vpravo). Pasivní účty mají zůstatky a přírůstky na straně D, úbytky na straně MD. Pak máme ještě účty Nákladové a Výnosové, ty tvoří výkaz zisků a ztrát (dříve označovaný výsledovka).

Co se účtuje na 641

Na tomto účtu se zachycují tržby z prodeje dlouhodobého nehmotného majetku a dlouhodobého hmotného majetku, a to jak odpisovaného, tak neodpisovaného. Neúčtují se zde tržby z prodeje finančního majetku. Na tento účet se účtují tržby z prodeje jak ještě neodepsaného, tak již odepsaného majetku.

Co účtujeme na 568 : Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.

Rozvaha sleduje aktiva a pasiva k určitému datu, jedná o tzv. statický výkaz. Výkaz zisku a ztráty, čili výsledovka sleduje výkonnost v určitém časovém intervalu. Výsledovka je výkaz, který nám ukazuje jakého hospodářského výsledku dosáhla konkrétní firma v daném období (obvykle 1 rok).

Rozvaha (zastarale bilance) je jedním ze základních výkazů účetní závěrky. Tento finanční výkaz podává přehled o majetku podniku (aktivech) a zdrojích jeho krytí (pasivech) v peněžním vyjádření k určitému datu (rozvahovému dni) a umožňuje tak posoudit finanční postavení podniku.

Jaký je rozdíl mezi rozvahou a Výsledovkou

Výsledovka se liší od rozvahy. Zatímco rozvaha je statická a zachycuje aktiva a pasiva v daném okamžiku sestavování rozvahy, výkaz zisků a ztrát vyjadřuje finanční výkonnost za určitý časový interval. Výnosy a náklady jsou strukturovány na provozní, finanční a mimořádnou činnost.Aktiva představují v účetnictví všechno, co účetní jednotka vlastní a v budoucnu jí to přinese ekonomický prospěch (tj. například majetek, zásoby, peníze, licence, …). Opakem aktiv jsou pasiva, která představují závazky, vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.Patří sem zdroje, které společnost nezískala prostřednictvím půjčky. Konkrétně jde např. o základní vklady majitelů (závisí na formě obchodní společnosti), dary, zisky dosažené v rámci činnosti firmy apod.

Na účet 604 účtujeme prodejní cenu při prodeji zboží, na účet 504-Prodané zboží účtujeme pořizovací cenu prodaného zboží. Rozdíl mezi těmito účty se nazývá obchodní marže neboli obchodní rozpětí.

Co se účtuje na účet 649 : Účet 649 – Mimořádné provozní výnosy

Na tomto syntetickém účtu se zachycují výnosy z provozní oblasti mimořádné povahy. Zejména se jedná o tržby z prodeje obchodního závodu (viz analytický účet 649/001-Tržby z prodeje obchodního závodu) a o zaniklých dluzích při vyrovnání či při nuceném vyrovnání.

Co účtujeme na 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.

Co účtovat na 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

V případě kladného výsledku mluvíme o zisku účetní jednotky, záporný výsledek znamená ztrátu. Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta vlastní zdroje krytí naopak snižuje. Popis vazby – hospodářský výsledek propojuje rozvahu a výsledovku, proto se hodnoty v obou výkazech musí rovnat.Formáty rozvahy, řazení aktiv a pasiv

Horizontální forma rozvahy uvádí na levé straně aktiva, na pravé straně vlastní kapitál a pod ním závazky. Bilanční rovnice má pak tuto podobu: Aktiva = Vlastní kapitál + Závazky.

Kde se zobrazuje zisk v rozvaze : Jakmile dojde k odečtení nákladů od výnosů, zjistí se, zda je firma v zisku nebo ve ztrátě. Výsledovka obsahuje, jak již bylo řečeno, výsledkové účty nákladů a výnosů společnosti. Náklady jsou účtovány v páté třídě, výnosy v šesté. Výsledovka má coby dokument předepsanou strukturu.