Antwort Kolik platí zaměstnanec zdravotní pojištění? Weitere Antworten – Kolik je zdravotní pojištění za zaměstnavatele

Za zaměstnance odvádí pojistné na zdravotní pojištění zaměstnavatel ve výši 13,5 % z vyměřovacího základu, po zaokrouhlení na celé koruny nahoru (zákon č. 592/1992 Sb., § 2). Zaměstnavatel dále plní oznamovací povinnost (zákon č. 48/1997 Sb., § 10).Zaměstnanec / zaměstnavatel: Za zaměstnance platí zdravotní pojištění jeho zaměstnavatel ve výši 13,5 % z vyměřovacího základu. Jednu třetinu srazí zaměstnanci ze mzdy a dvě třetiny zaplatí ze svých prostředků.Pro OSVČ je minimálním vyměřovacím základem dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství. Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ 21 983,50 Kč a minimální záloha na pojistné 2 968 Kč.

Kolik je zdravotní pojištění za měsíc : Přehled

| OSVČ | minimální výše zálohy | 2 968 Kč |

|---|---|---|

| Paušální platba OSVČ | měsíční předpis FÚ pro 2. pásmo | 16 745 Kč |

| Paušální platba OSVČ | měsíční předpis FÚ pro 3. pásmo | 27 139 Kč |

| OBZP, nezletilý cizinec | měsíční pojistné | 2 552 Kč |

| Státní pojištěnec | měsíční platba státu | 2 085 Kč |

Kolik platí zaměstnavatel za zaměstnance 2024

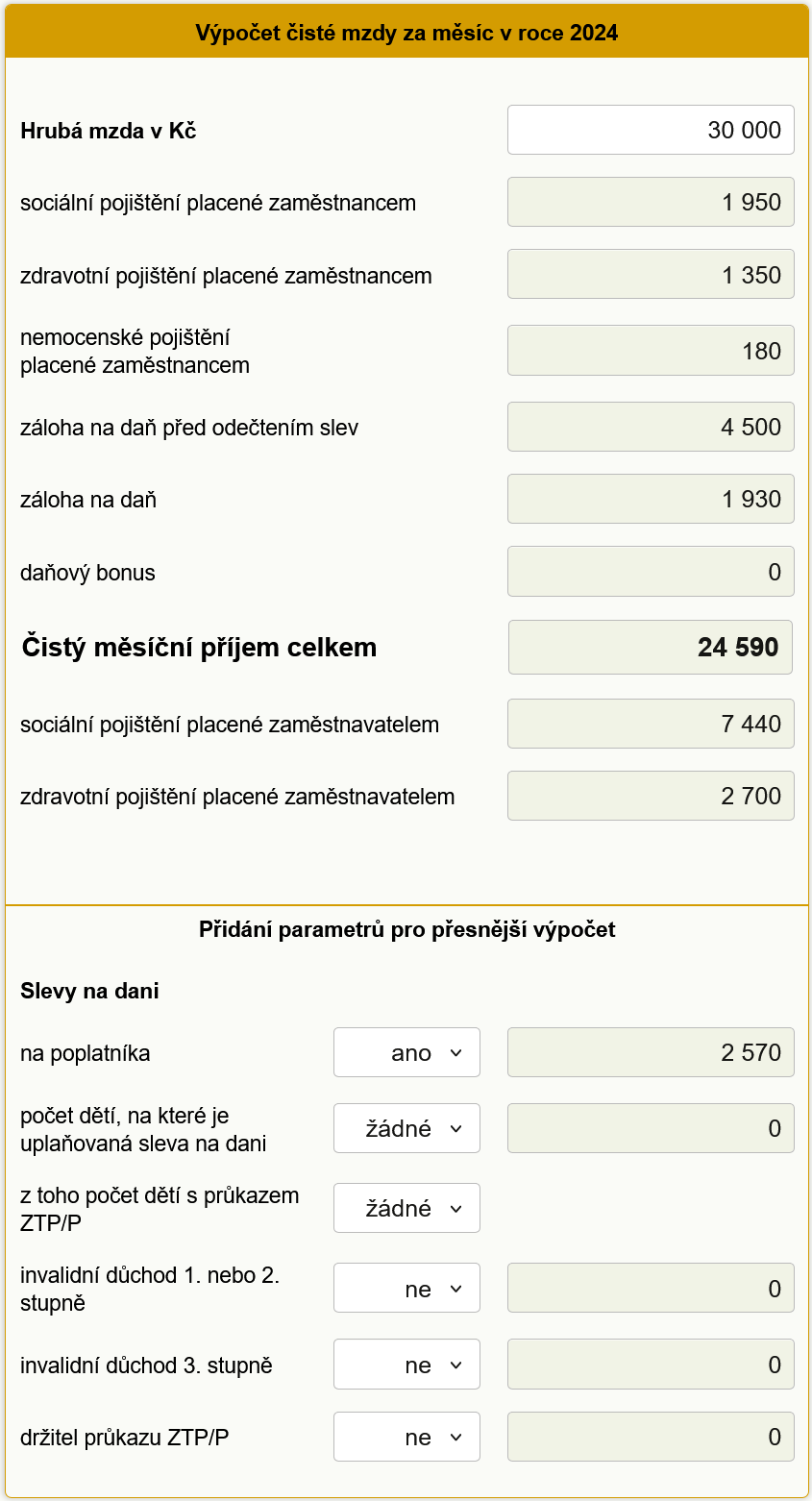

Odvody na sociální a zdravotní pojištění musí každý měsíc odvádět zaměstnanec i zaměstnavatel. V případě zaměstnance se v roce 2024 jedná o 11,6 % z hrubé mzdy (7,1 % za sociální a 4,5 % za zdravotní pojištění). Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění.

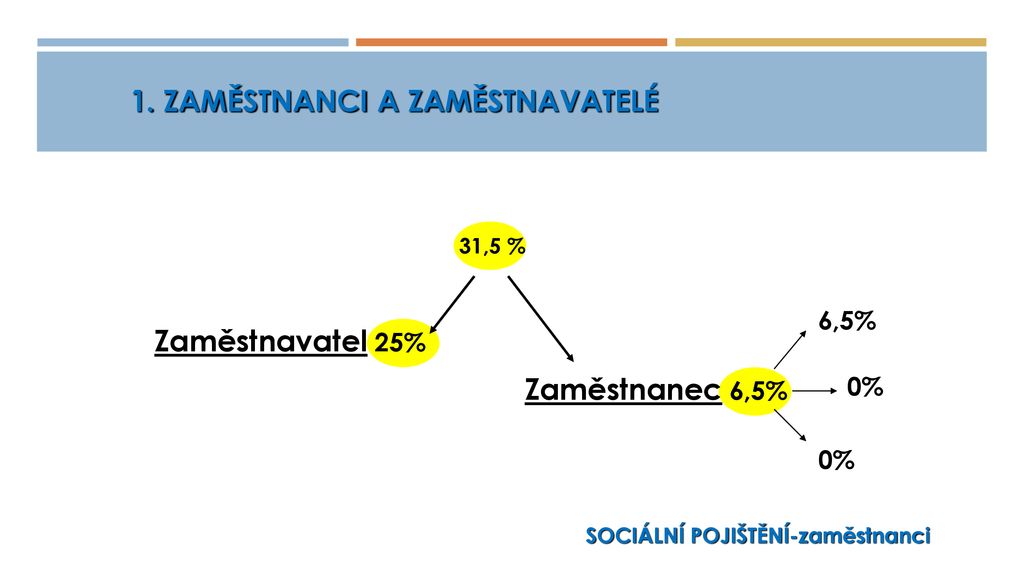

Co platí zaměstnavatel za zaměstnance : Zaměstnavatelé jsou odpovědní za odvody sociálního pojištění za své zaměstnance. To zahrnuje odvody na nemocenské pojištění, důchodové pojištění a na státní politiku zaměstnanosti. Z hrubé mzdy pracovníka se odvádí celkem 31,3 % na sociální pojištění – 6,5 % hradí zaměstnanec a 24,8 % zaměstnavatel.

Za každého zaměstnance dostává stát dvojí odvod za zdravotní a dvojí za sociální pojištění. Z hrubé mzdy zaměstnance se strhává 4,5 % na zdravotní a 6,5 % na sociální pojištění. Kromě těchto peněz zaměstnavatel ještě nadto platí 24,8 % zaměstnancovy hrubé mzdy na sociální pojištění a 9 % na zdravotní pojištění.

V případě minimálních záloh to je u zdravotního pojištění 13,5 procenta z poloviny průměrné mzdy. U sociálního pojištění šlo dosud o 29,2 procenta ze čtvrtiny průměrné mzdy, od roku 2024 půjde o stejný díl ze 30 procent průměrného výdělku,“ popisuje daňová poradkyně ze společnosti Mazars Gabriela Ivanco.

Co plati od 11 2024

Změny s účinností od 1. 1. 2024:

- Snížení prahu 23 % sazby zálohy daně z příjmů fyzických osob ze čtyřnásobku na trojnásobek průměrné mzdy.

- Omezení slevy na dani na manžela/manželku.

- Zrušení slevy na dani na studenta.

- Zrušení tzv.

- Omezení osvobození nepeněžních benefitů zaměstnancům.

- Změny v oblasti FKSP.

Od 1. 1. 2024 za jednoho státního pojištěnce platí stát pojistné ve výši 2 085 Kč.u zaměstnavatele 25 % z vyměřovacího základu, z toho 2,3 % na nemocenské pojištění, 21,5 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti, u zaměstnance 6,5 % z vyměřovacího základu, u OSVČ

Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Kolik jsou odvody zaměstnavatele 2024 : Odvody na sociální a zdravotní pojištění musí každý měsíc odvádět zaměstnanec i zaměstnavatel. V případě zaměstnance se v roce 2024 jedná o 11,6 % z hrubé mzdy (7,1 % za sociální a 4,5 % za zdravotní pojištění). Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění.

Kolik jsou náklady zaměstnavatele na zaměstnance : Za každého zaměstnance dostává stát dvojí odvod za zdravotní a dvojí za sociální pojištění. Z hrubé mzdy zaměstnance se strhává 4,5 % na zdravotní a 6,5 % na sociální pojištění. Kromě těchto peněz zaměstnavatel ještě nadto platí 24,8 % zaměstnancovy hrubé mzdy na sociální pojištění a 9 % na zdravotní pojištění.

Kolik platí zaměstnanec sociální a zdravotní pojištění

Sazby sociálního pojištění zaměstnance je 6,5 % , zaměstnavatele 24,8 %, celkem 31,3 % z hrubé mzdy. Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy.

2024 s limitem 10 000 Kč měsíčně u jednoho zaměstnavatele. Od července se tento limit rozdvojí a začne se počítat z aktuální průměrné mzdy v ČR. Z odměny zaměstnance na DPP do limitu 10 000 Kč se odvádí pouze srážková daň ve výši 15 % (pokud nepodepsal prohlášení poplatníka k dani, tzv. růžový formulář).Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Kolik je sociální pojištění 2024 : u zaměstnance 6,5 % z vyměřovacího základu, u OSVČ 29,2 % z vyměřovacího základu, z toho 28 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti, jde-li o osobu samostatně výdělečně činnou účastnou důchodového pojištění a.