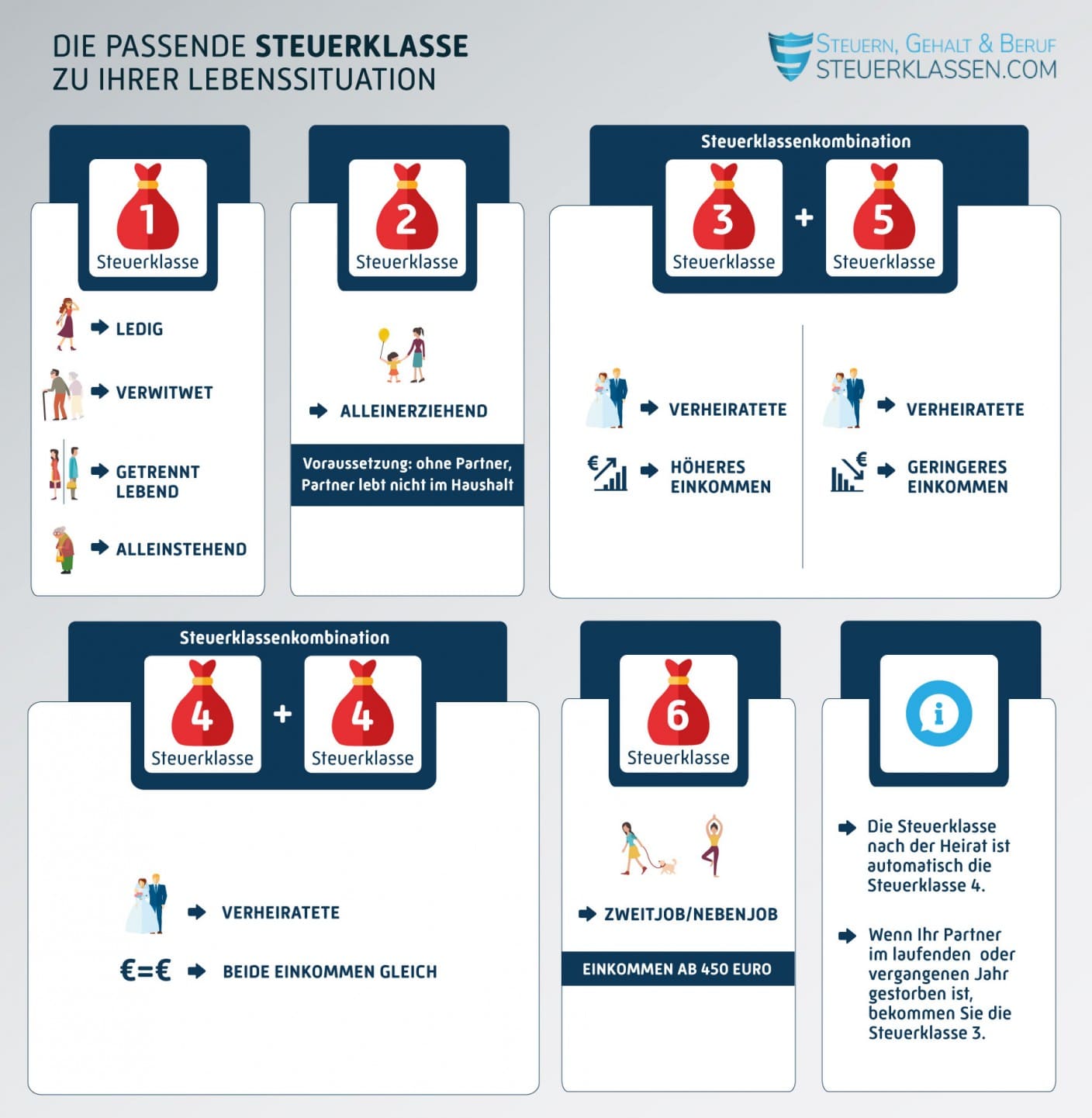

Antwort Kolik je daň z příjmů v Německu? Weitere Antworten – Jaká je výše daně z příjmu

Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.Pro příjmy z Německa se využívá metoda vynětí. U této metody se příjmy ze zahraničí nezahrnují do základu daně. Pro výpočet daně se „použije sazba daně z daňového pásma, která odpovídá souhrnu všech vašich příjmů z celého světa“.V Německu platí dvě sazby daně z přidané hodnoty. Základní sazba ve výši 19 % a snížená sazba ve výši 7 %, která platí pro vybrané zboží a služby (např. potraviny, léky atd.).

Kdy přijdou daně z Německa : Pošlete nám žádost (emailem nebo poštou). Peníze vám přijdou na účet. Celý proces trvá průměrně 16 týdnů.

Kdo platí daň 23 %

Zvýšená 23% sazba daně z příjmů se podobně jako v případě solidární daně uplatňuje pouze na tu část příjmů, která přesahuje roční limit. Do 31. prosince 2023 byl limit ročních příjmů stanoven na 48násobek průměrné měsíční mzdy, od 1. ledna 2024 je limit snížen na 36násobek průměrné měsíční mzdy.

Kolik je daň z příjmu 2024 : Daň z příjmu právnických osob je od roku 2024 nově stanovena na 21 %. Právnická osoba se sídlem v České republice bude danit jak příjmy z ČR, tak i ty, které jí plynou ze zahraničí.

Nesmí být pravidelný a s živnostenským listem. Příležitostný příjem umožňuje formu přivýdělku, který nemusejí lidé danit, pokud výše odměny nepřesáhne částku 50 tisíc korun za rok (od roku 2024).

Příjmy ze zahraničí a související výdaje uvedeme v příloze 3 daňového přiznání k dani z příjmu a následně je přičteme k příjmům a výdajům ze zdrojů v ČR. Pro prostý zápočet z více států vyplníme i samostatný list k 4. oddílu této přílohy.

Kdo má nejvyšší daně v Evropě

Míra zdanění v členských zemích OECD se značně liší. V evropských zemích je výrazně vyšší než v mimoevropských, hlavním důvodem je vysoké pojistné placené zaměstnavatelem za zaměstnance.Daň z přidané hodnoty v Evropě 2015

| Země | Standardní DPH | Snížená DPH |

|---|---|---|

| Slovinsko | 22% | 9.5% |

| Srbsko | 20% | 10% 0% |

| Španělsko | 21% | 10%,4% |

| Švédsko | 25% | 12%, 6% |

Sazba daně z příjmu právnických osob je v Německu 15 %. Právnické osoby však odvádí ještě příplatek solidarity (o kterém jsme se rozepsali níže) a tzv. živnostenskou daň, jejíž výši si určují samostatně spolkové země. Výše efektivního zdanění je tak pro podnikatele v průměru pod hranicí 30 %.

Vrácení přeplatku daně z příjmu z Německa

| Roční příjem | Daň |

|---|---|

| 0 – 9.000 € | 0 % |

| 9.001 – 54.949 € | 14 % |

| 54.950 – 260.532 € | 42 % |

| 260.533 € a více | 45 % |

17. 6. 2017

Kolik bude daň z příjmu 2024 : Daň z příjmů upravuje společný zákon o dani z příjmů. Poplatníky této daně jsou subjekty, které vznikly právním aktem, tedy všichni podnikatelé. Ti se hned po zapsání musí k dani z příjmů registrovat. Daň z příjmu právnických osob je od roku 2024 nově stanovena na 21 %.

Kdy se plati daň 23% : Zaměstnancům se daň počítá pouze z hrubé mzdy ve výši 15 procent, letos při příjmu nad 161 296 korun měsíčně platí 23 % z částky nad tuto hranicí.

Kolik si můžu vydelat a nemusím danit

Příležitostný příjem umožňuje formu přivýdělku, který nemusejí lidé danit, pokud výše odměny nepřesáhne částku 50 tisíc korun za rok (od roku 2024). Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz.

Obecně jsou od daně každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb. a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.Kdo musí vést daňovou evidenci

OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis. OSVČ se také mohou pro vedení účetnictví dobrovolně rozhodnout.

Jak zdanit přivýdělek : Nepřesáhne-li vydělaná částka za měsíc více než 10 000 Kč, zdaní se příjem 15% srážkovou daní. Tento příjem již nemusíte nikde jinde uvádět. V některých případech pro vás může být výhodné zahrnout příjmy z dohodoy do daňového přiznání a následně zahrnout srážkovou daň na celkovou srážkovou povinnost.