Antwort Kolik je daň z příjmů fyzických osob 2023? Weitere Antworten – Kdo platí 23% daň z příjmu

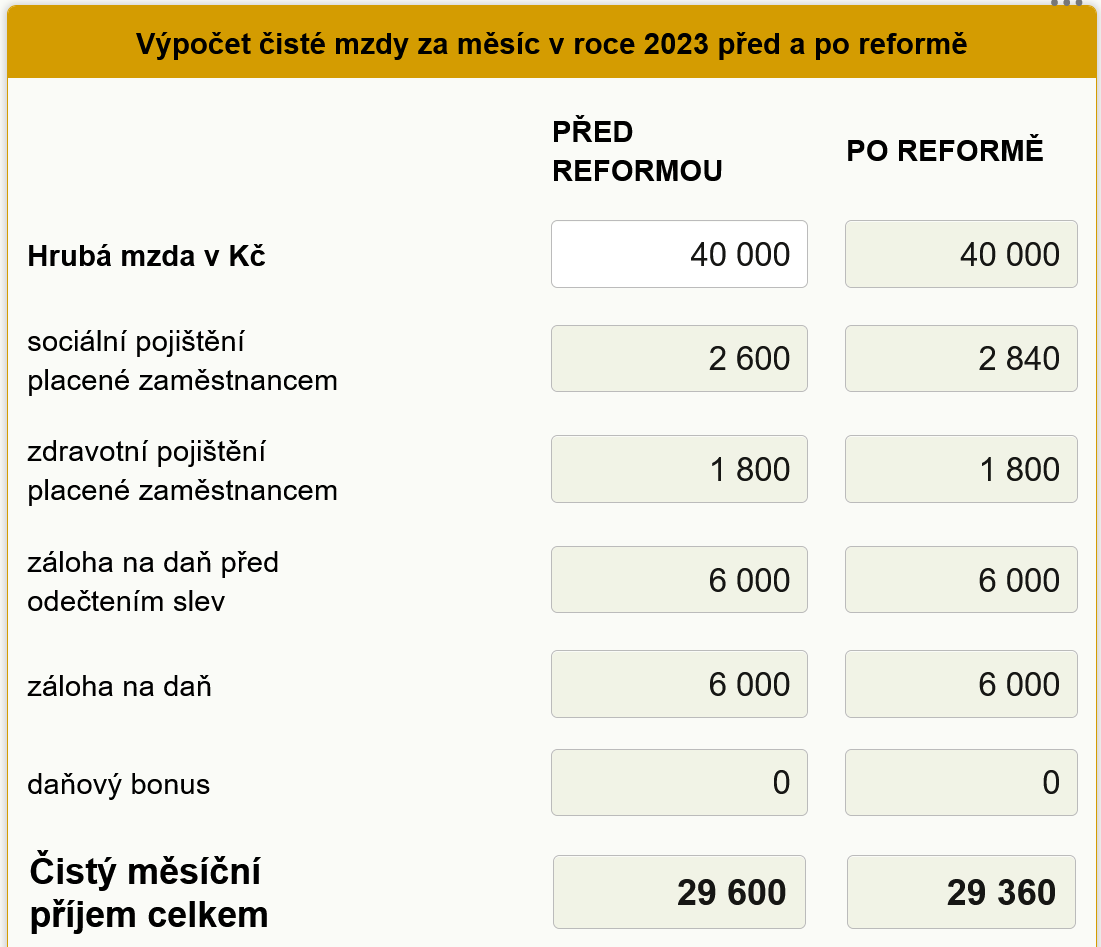

V současnosti zaměstnanec platí 23% daň z příjmů, které přesahují částku 161 296 Kč. Do této sumy platí 15% daň. Nově bude tato částka zhruba ve výši 131 901 Kč.Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).

Kolik si muze vydelat fyzicka osoba : Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.

Jak se platí daň z příjmů fyzických osob

Daňová povinnost

Daň se platí na číslo účtu, které má tvar předčíslí-matrika/kód banky. Předčíslí pro daň z příjmů fyzických osob podávajících přiznání je 721. Matrika závisí na místní příslušnosti k finančnímu úřadu, viz Bankovní účty finančních úřadů. Kód banky musí být vždy vyplněn kódem 0710 (kód ČNB), tzn.

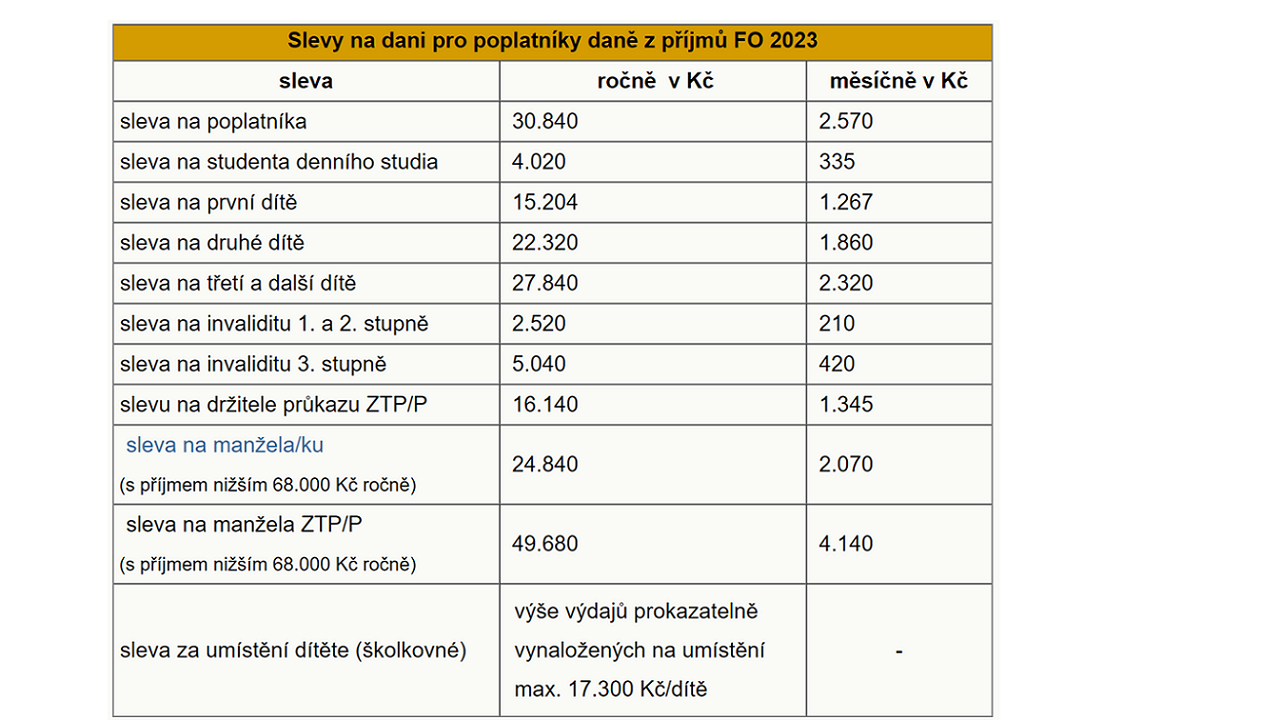

Kolik budu platit daň z příjmu : Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy.

pro část základu daně do 48násobku průměrné mzdy se použije sazba daně 15 % a pro část základu daně nad 48násobek průměrné mzdy se použije sazba daně 23 %.

Co se započítává do daně z příjmů

Podle zákona o daních z příjmů fyzických osob, podléhají zdanění tyto příjmy: Příjmy ze závislé činnosti (zaměstnání – mzda nebo plat) Příjmy ze samostatné činnosti (podnikání) Příjmy z kapitálového majetku (finanční majetek – peníze, cenné papíry a jiné)Výpočet daně OSVČ

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %).Povinnost podat daňové přiznání nebudete mít ani v případě, že budete mít zdanitelné příjmy pouze na základě dohody o provedení práce, a to do 10 000 Kč nebo na základě dohody o pracovní činnosti do 3 500 Kč měsíčně od jednoho zaměstnavatele a nebudete mít u tohoto zaměstnavatele učiněné prohlášení.

Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Kdy se platí daň z příjmů fyzických osob : Základní lhůtapro podání daňového přiznání za uplynulé zdaňovací období, kterým je kalendářní rok, je tedy do 1. 4. následujícího kalendářního roku. Podáte-li daňové přiznání elektronicky, je lhůta pro podání přiznání 4 měsíce po uplynutí zdaňovacího období.

Kdy se platí daň z příjmu fyzických osob : Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období. V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku.

Jaká je výše daně ze mzdy

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.Výpočet daně OSVČ

Vezmete všechny své příjmy, od nich odečtete náklady a případně odečitatelné položky (úroky z úvěru na bydlení, příspěvky na penzijní spoření nebo penzijní připojištění, životní pojištění nebo třeba dary) a vyjde vám základ daně.

Kolik si mohu vydelat na volnou živnost : Každá OSVČ, vedlejší i hlavní, která má příjmy za rok vyšší než 6 000 Kč (od roku 2023 vyšší než 20 000 Kč), musí podávat daňové přiznání. Pro vyplnění formuláře potřebujete znát výši všech svých příjmů z podnikání za uplynulý rok. Evidujte si proto veškeré příjmové doklady.