Antwort Kolik budu platit DPH? Weitere Antworten – Jak to bude s DPH 2024

S účinností od 1.1.2024 došlo zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů ke změnám sazeb DPH. Zrušila se druhá snížená sazba 10 % a místo první sazby ve výši 15 % se zavedla jedna snížená sazba 12%. Základní sazba 21 % zůstala stejná.Registr plátců DPH

Stejnou službu poskytuje také online aplikace ARES, kterou také provozuje MF ČR. Nově od roku 2024 platí v ČR 3 sazby DPH, a to: Základní sazba – 21 % (podléhá jí většina zboží a služeb) První snížená sazba – 12 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava a další)Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně. V tomto článku zjistíte, jak se jako plátce DPH zaregistrovat na finančním úřadě a co to pro vás znamená.

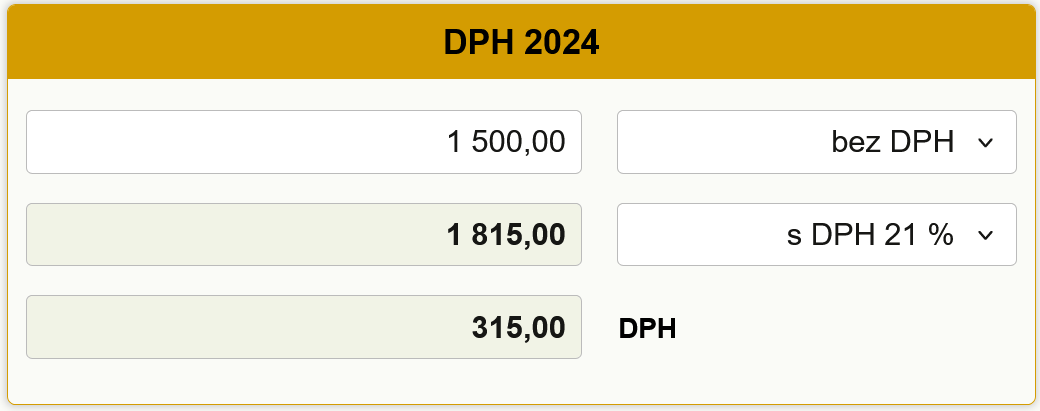

Kolik je DPH z 5000 : Kalkulačka na výpočet základu daně z přidané hodnoty 21% a 12%

| DPH | Celková částka | Daň |

|---|---|---|

| 21% | 5 000,- Kč | 867.77,- Kč |

| 12% | 5 000,- Kč | 535.71,- Kč |

| 10% | 5 000,- Kč | 454.55,- Kč |

Jaké budou sazby DPH od roku 2024

Přehled změn sazeb DPH

Základní sazba 21 % se uplatňuje i v roce 2024. Snížená sazba daně byla od 1.1.2015 rozdělena na první sníženou sazbu (15 %) a na druhou sníženou sazbu (10 %) – od 1.1.2024 se však uplatňuje opět jen jedna snížená sazba daně, a to ve výši 12 %.

Co spadá do 12 sazby DPH : Na co se nově vztahuje snížená sazba 12 %

- Dodání potravin.

- Nepravidelná pozemní a vodní hromadná přeprava osob (např.

- Provoz lyžařských svahů.

- Noviny, časopisy a periodika (elektronické i tištěné).

- Zdravotnické a diagnostické prostředky.

- Ubytovací a stravovací služby.

- Stavební práce rodinných a bytových domů.

Základní sazba DPH je v Česku 21 procent, snížená 12 procent. Pokud jste fandové do matematiky a nechcete použít kalkulačku DPH výš, která umí počítat obojí, použijte vzoreček. Pro základní sazbu DPH vypadá tak: DPH = konečná cena × 21/121, pro sníženou sazbu: DPH = konečná cena × 12/112.

Kdy se platí DPH Měsíčně, nebo čtvrtletně Platbu DPH je nutné provést do 25 dnů od skončení předchozího zdaňovacího období. To znamená buď 25 dní po skončení předchozího měsíce nebo čtvrtletí.

Kolik platí živnostník daně

A právě poslední jmenovaný příjem a jeho zdanění se týká OSVČ. Daň z příjmů fyzických osob činí 15 % (výjimečně 23 %, pokud vaše příjmy dosahují 48násobek průměrné mzdy). (Tento limit platí naposledy pro daňové přiznání za rok 2023, od roku 2024 se snižuje na 36násobek průměrné mzdy).Aktuálně u nás existují 3 sazby DPH, a to základní sazba DPH ve výši 21 %, první snížená sazba DPH ve výši 15 % a druhá snížená sazba DPH ve výši 10 %.Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %). Vyjde vám už samotná výše daně, od které ještě odečtete daňové slevy.

Základní sazba DPH je v Česku 21 procent, snížená 12 procent. Pokud jste fandové do matematiky a nechcete použít kalkulačku DPH výš, která umí počítat obojí, použijte vzoreček. Pro základní sazbu DPH vypadá tak: DPH = konečná cena × 21/121, pro sníženou sazbu: DPH = konečná cena × 12/112.

Co bude spadat do 12 DPH : do 12% sazby budou spadat např. ubytovací a stravovací služby, noviny a časopisy, potraviny nebo stavební práce u rodinných a bytových domů; 21% sazba bude naopak nově aplikována např. na kadeřnické služby, svoz komunálního odpadu, či dodání řezaných květin a palivového dřeva.

Co patří do 10% sazby DPH : S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Jak funguje DPH příklad

Příklad (při sazbě DPH 15 procent):

Obchodník koupí od svého dodavatele zboží za 2300 korun – z toho 2000 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH.

Postup pro výpočet DPH:

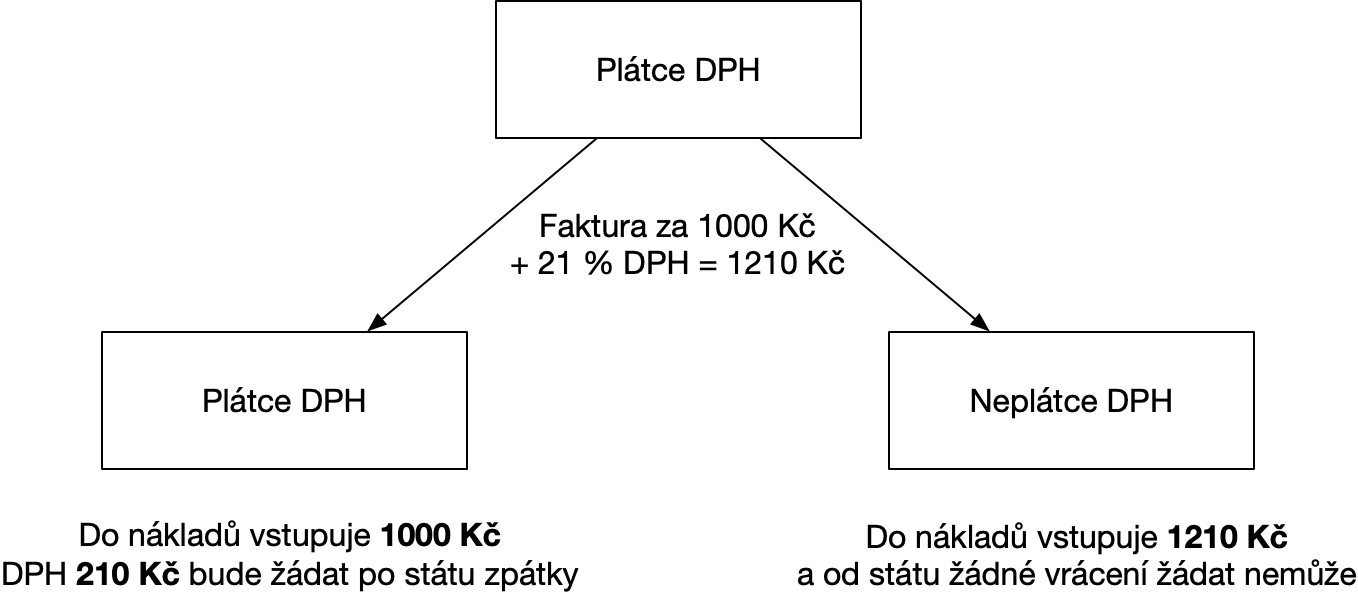

Příklad: Konečná částka našeho zboží činí 150 Kč a zboží patří do skupiny se základní sazbou daně, tedy 21 %. Tuto konečnou částku proto vynásobíme koeficientem pro 21 %, 150 x 0,173656 = 26,0484, zaokrouhlíme na 26 Kč, což je tedy výše daně. Cenu bez daně pak zjistíme jednoduše, 150 – 26 = 124.Zda je výhodnější být, či nebýt plátcem DPH se odvíjí od Vaší pozice na trhu podnikání. Pokud jsou Vaši zákazníci plátci DPH, nebo Vy sami nakupujete od firmy, která plátcem DPH je, je pro Vás výhodnější registrovat se k plátcovství DPH a to i přesto, že Váš roční obrat nepřesahuje 2 000 000 Kč.

Kolik plati OSVČ 2024 : Pro rok 2024 jsou stanovena pásma s výší paušální zálohy: 1. pásmo – 7 498 Kč, 2. pásmo – 16 745 Kč. 3. pásmo – 27 139 Kč. OSVČ nepodává přehled o příjmech a výdajích za kalendářní rok v paušální režimu. Pokud OSVČ bude za takový rok podávat zpětně daňové přiznání, musí za takový kalendářní rok podat i přehled.