Antwort Kdy se účtuje daň z příjmu právnických osob? Weitere Antworten – Kdy se platí daň z příjmů právnických osob

nejpozději do 3 měsíců po uplynutí zdaňovacího období. Tato lhůta se prodlužuje na 4 měsíce po uplynutí zdaňovacího období, pokud daňové přiznání nebylo ve lhůtě 3 měsíců podáno a následně bylo podáno elektronicky.Nahoru Účtování o DPPO

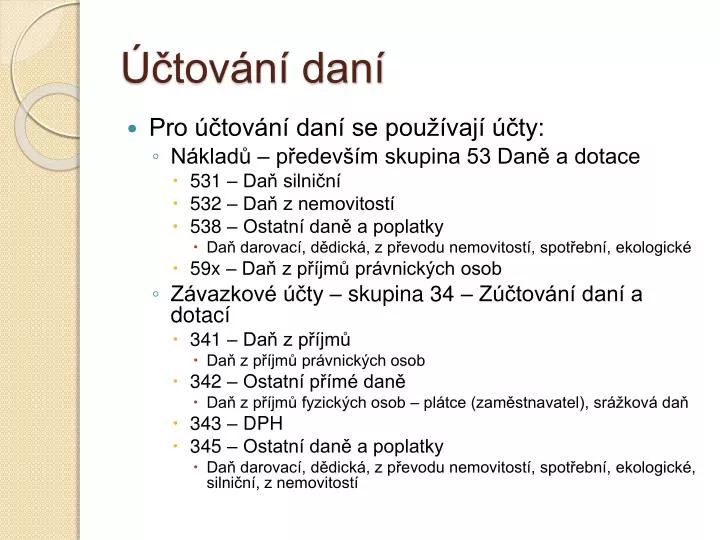

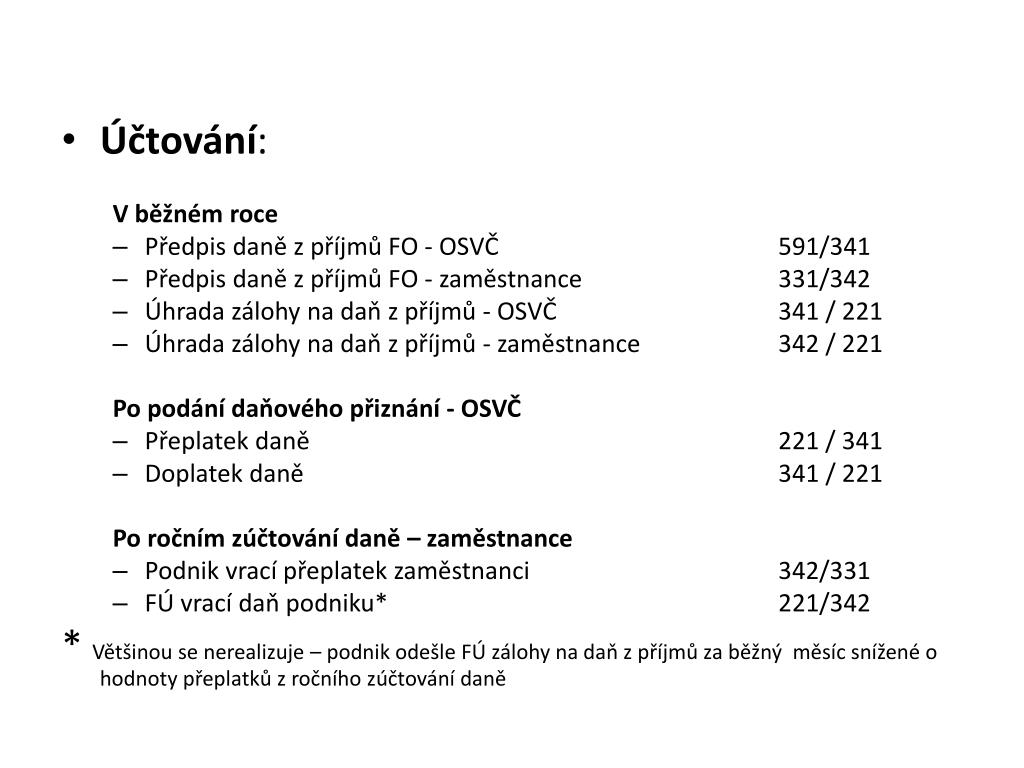

Pro vyjádření daňového závazku se v nákladech použije účet 591 – Daň z příjmů. Závazek se promítne do stavu účtu 341 – Daň z příjmů. Jestliže poplatník platil zálohy na daň z příjmů, které jsou nižší než konečná daňová povinnost, bude zůstatek účtu 341 pasivní.Při účtování dotací je zásadní využití účtů účtové skupiny 34 – Zúčtování daní a dotací, v praxi nejčastěji účtů 346 – Dotace ze státního rozpočtu a 347 – Ostatní dotace. Jedná se o rozvahové pasivní účty, které představují povinnost využít získanou dotaci ke stanovenému účelu.

Kdy se platí daň z příjmů : Posledním dnem pro podání daňového přiznání v tzv. papírové podobě pro poplatníky daně z příjmů za rok 2021 je 1. duben 2022. Tento den je zároveň posledním dnem lhůty pro úhradu daně.

Kdy zaplatit daň z příjmů 2024

Termín pro podání přiznání k dani z příjmů fyzických osob v papírové formě připadá na úterý 2. dubna 2024. Elektronicky je možné podat přiznání k dani z příjmů fyzických osob nebo právnických osob nejpozději ve čtvrtek 2. května 2024.

Kdy chodi daně 2024 : Čtvrtletní zálohy se platí do 15. dne v březnu, červnu, září a prosinci. Vrácení daní 2024 Zaměstnanci dostanou případný daňový přeplatek zpět nejpozději ve mzdě za březen, tedy vyplácené v průběhu dubna.

Účtování o odložené dani

S ohledem na dodržení zásady opatrnosti je třeba o odloženém daňovém závazku účtovat vždy, kdy vznikne. Jedná se o snížení zisku (účtování do nákladů).

Základní lhůta pro podání daňového přiznání za zdaňovací období 2023 je do 2. 4. 2024. Podávání daňového přiznání v roce 2024 – lhůty: lhůta pro daňové přiznání podané elektronicky – 4 měsíce (2.

Kdy se účtuje o dotaci

O dataci účtujeme až v okamžiku, kdy nám na ni vznikne nezpochybnitelný právní nárok. Dotace na úhradu nákladů se účtují ve většině případů do výnosů, dotace na dlouhodobý majetek snižují jeho pořizovací cenu.Záleží na mnoha faktorech. Obecně však platí, že dotace EU jsou vypláceny až po skončení realizace projektu, popřípadě jeho jednotlivých etap, tedy zpětně, nikoliv dopředu. Od momentu podání registrační žádosti je nutno počítat s přibližně dvoutýdenní prodlevou než bude schválena.Čtvrtletní zálohy se platí do 15. dne v březnu, červnu, září a prosinci. Vrácení daní 2024 Zaměstnanci dostanou případný daňový přeplatek zpět nejpozději ve mzdě za březen, tedy vyplácené v průběhu dubna.

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.

Na jaký účet zaplatit daň z příjmu : Na jaký bankovní účet Finanční správy ČR lze zaplatit odvod z nadměrných příjmů Pro placení odvodu z nadměrných příjmů je určený daňový bankovní účet Finančního úřadu pro Kraj Vysočina vedený v České národní bance.

Kdy podat přiznání k dani z příjmů fyzických osob : Přiznání k dani z příjmů fyzických osob se podává podle § 136 odst. 1 daňového řádu nejpozději do tří měsíců po uplynutí zdaňovacího období. Základní lhůta pro podání daňového přiznání za zdaňovací období 2023 je do 2. 4.

Kdy mi přijdou daně na účet

Kdy se přeplatky vrací Finanční úřad má na vrácení přeplatku na dani lhůtu 30 dní, která se počítá od skončení lhůty pro podání daňového přiznání.

Informaci o existenci přeplatku je možné zjistit přihlášením do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u místně příslušného finančního úřadu.Odložená daňová pohledávka

Jde o částku, která vám v budoucnu sníží daň z příjmů. Příklady: účetní opravné položky k pohledávkám, ze kterých se v budoucnu stanou daňové opravné položky k pohledávkám, neuplatnění daňové ztráty.

Jak se účtuje Odložená daň : Odložená daň se v rozvaze vykazuje jako dlouhodobý závazek v pasivech, nebo jako dlouhodobá pohledávka v aktivech. V účtové osnově je pro účtování odložené daně ve 4. účtové třídě v účtové skupině 48 vymezen účet 481 – Odložený daňový dluh a pohledávka.