Antwort Kdy se stává plátcem DPH? Weitere Antworten – Kdy se stává měsíčním plátcem DPH

Zjednodušeně řečeno, měsíční plátce DPH musí podávat daňové přiznání každý zdaňovací měsíc, kvartální subjekt jednou za čtvrtletí – tedy za každé tři měsíce. Po registraci k DPH v České republice se každý subjekt stává automaticky měsíčním plátcem DPH.Kdy se stáváte plátcem DPH Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.Zda je výhodnější být, či nebýt plátcem DPH se odvíjí od Vaší pozice na trhu podnikání. Pokud jsou Vaši zákazníci plátci DPH, nebo Vy sami nakupujete od firmy, která plátcem DPH je, je pro Vás výhodnější registrovat se k plátcovství DPH a to i přesto, že Váš roční obrat nepřesahuje 2 000 000 Kč.

Kdy se stávám plátcem DPH 2024 : Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích měsíců. V některých případech se ale může vyplatit přihlásit se k plátcovství DPH dobrovolně.

Jaké je zdaňovací období pro DPH

Jaké je zdaňovací období a kdy je splatnost DPH Základní zdaňovací období u DPH je kalendářní měsíc. Při splnění zákonem stanovených předpokladů však může být zdaňovací období jiné než kalendářní měsíc, a to kalendářní čtvrtletí.

Jaké je teď zdaňovací období : U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok. Ten se používá u všech přímých daní, pokud se nejedná o daně bez zdaňovacího období.

Daň z přidané hodnoty patří mezi tzv. nepřímé daně. Nelze u ní totiž předem určit, která konkrétní osoba daň zaplatí. Platbu DPH obsahuje cena každého nákupu a ve výsledku ji tak hradí každý zákazník.

Zjednodušeně: můžete si odečíst daň z přidané hodnoty zaplacenou dodavateli (vaše náklady) od daně, kterou vyberete od svých odběratelů a musíte odvést státu (příjmy). Teoreticky může vzniknout nulová daň nebo dokonce přeplatek, který vám správce daně (finanční úřad) musí vrátit.

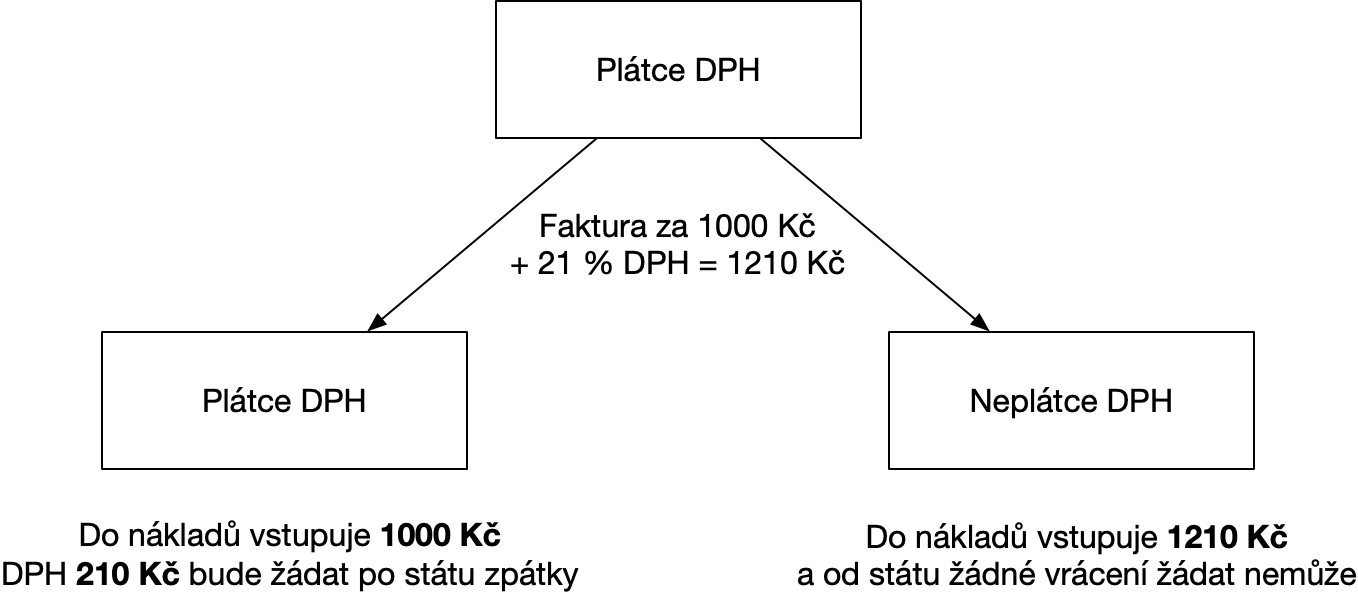

Jaký je rozdíl mezi plátcem a neplátcem DPH

Neplátce DPH –DPH vůbec neřešíte, vystavujete faktury bez DPH a nemáte nárok na odpočet. Plátce DPH – vystavují daňové doklady, musí odvádět DPH a mají také nárok na odpočet.S účinností od 1.1.2024 došlo zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů ke změnám sazeb DPH. Zrušila se druhá snížená sazba 10 % a místo první sazby ve výši 15 % se zavedla jedna snížená sazba 12%. Základní sazba 21 % zůstala stejná.Změny sazeb DPH v některých členských státech EU platné k 1. lednu 2024

- zkapalněný nebo plynný plynný, používaný k vytápění, osvětlení a motorovému palivu,

- květinářských produktů,

- některá umělecká díla atd.

Základní lhůtapro podání daňového přiznání za uplynulé zdaňovací období, kterým je kalendářní rok, je tedy do 1. 4. následujícího kalendářního roku. Podáte-li daňové přiznání elektronicky, je lhůta pro podání přiznání 4 měsíce po uplynutí zdaňovacího období.

Kdy končí zdaňovací období : Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.

Kdy je konec zdaňovacího období : Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.

Kdy se zavedlo DPH

V České republice byla tato daň zavedena 1. ledna 1993 a nahradila tak dříve používanou daň z obratu.

Příklad (při sazbě DPH 15 procent):

Obchodník koupí od svého dodavatele zboží za 2300 korun – z toho 2000 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH.Každý plátce DPH má spolu s povinností odvodu DPH i nárok na jeho odpočet, což ve finále vede k tzv. neutralitě DPH pro plátce. Nárok na odpočet DPH lze v souladu se zákonem o DPH uplatnit u plnění vztahujících se k ekonomické činnosti, ke kterým máme daňový doklad.

Kdy vznika nárok na odpocet : 3 ZDPH nárok na odpočet daně vzniká plátci okamžikem, kdy nastaly skutečnosti zakládající povinnost tuto daň přiznat. Vznik nároku na odpočet daně u příjemce plnění je tak vázán na vznik povinnosti poskytovatele tuto daň přiznat na výstupu (v případech samovyměření na vznik povinnosti přiznat daň příjemcem plnění).