Antwort Kdy se stane fyzická osoba účetní jednotkou? Weitere Antworten – Jak se stát účetní jednotkou

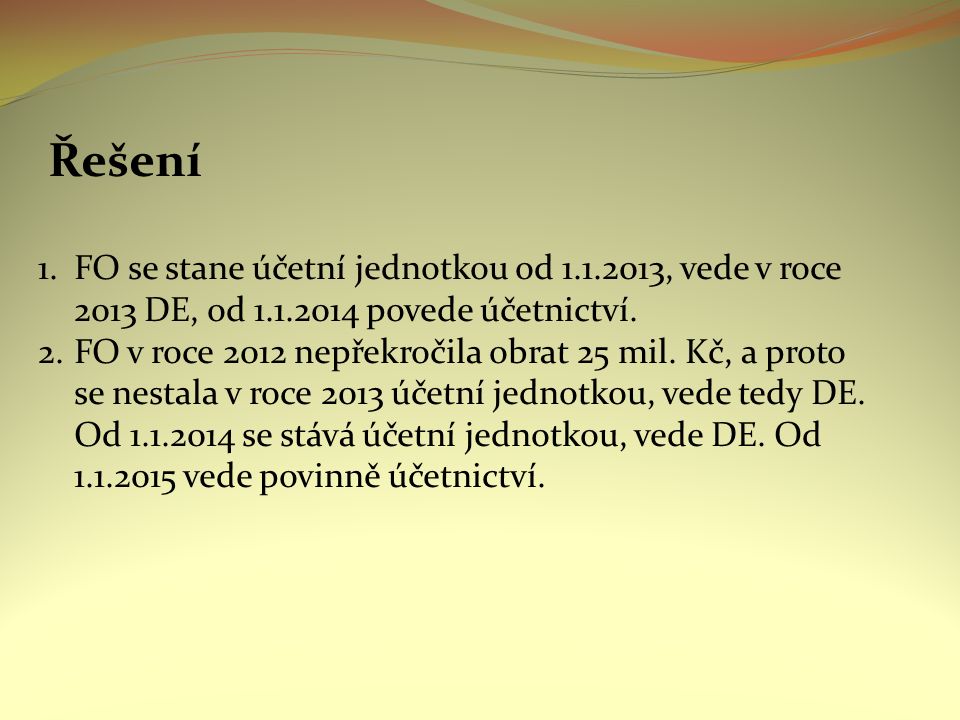

Podnikatel, který přesáhl limit 25 miliónů korun, se stává účetní jednotkou až v následujícím roce a teprve od dalšího účetního období povinně vede účetnictví. Účetní informace se zpracovávají v rámci právně vymezeného a organizačně uzavřeného celku, který se nazývá účetní jednotka.Kdo musí vést daňovou evidenci

OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis. OSVČ se také mohou pro vedení účetnictví dobrovolně rozhodnout.Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.

Co to je účetní jednotka : Mezi účetní jednotky patří právnické osoby se sídlem na území ČR, zahraniční osoby podnikající na území ČR, fyzické osoby zapsané v obchodním rejstříku, fyzické osoby s ročním obratem nad 25 milionů Kč nebo fyzické osoby, které se rozhodly vést účetnictví dobrovolně.

Kdy je účetní jednotka mikro

Mikro účetní jednotka je taková, která nepřekročí alespoň dvě ze tří níže uvedených hodnot: netto aktiva do 9 000 000 Kč, úhrn čistého obratu do 18 000 000 Kč, přepočtený počet zaměstnanců 10.

Kdy vzniká účetní jednotka : Jednoduché účetnictví

Znovu zahájit vedení jednoduchého účetnictví může účetní jednotka nejdříve po uplynutí 5 po sobě následujících účetních období, ve kterých vedla účetnictví v plném rozsahu, nebo ve zjednodušeném rozsahu.

Jaké jsou tedy hranice příjmů, kdy nemusím podávat přiznání Pokud mám své roční příjmy do 50 tis., nemusím podávat přiznání. Do příjmů se nepočítají osvobozené příjmy a příjmy zdaněné srážkovou daní (obvykle např. DPP do 10 tis.)

Podle zákona o účetnictví musí vést účetnictví například fyzické osoby, které: jsou jako podnikatelé zapsané v obchodním rejstříku, měly za předcházející kalendářní rok příjmy vyšší než 25 milionů korun, nebo které se k vedení účetnictví samy rozhodnou.

Kdo má povinnost vést skladovou evidenci

Zásoby evidují všechny firmy a živnostníci, kteří vedou účetnictví, a také fyzické osoby, které vedou daňovou evidenci. Podnikatelé, kteří poskytují služby a žádné zásoby nemají, pochopitelně skladovou evidenci nemusí vést.563/1991 Sb., o účetnictví. Všechny spolky (včetně pobočných) jsou povinné vést účetnictví. Kdo vede podvojné účetnictví (v plném nebo zjednodušeném rozsahu), musí každý rok zpracovat účetní závěrku, která se skládá ze tří částí: rozvaha, výkaz zisku a ztráty, příloha.Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Mikro účetní jednotka je taková, která nepřekročí alespoň dvě ze tří níže uvedených hodnot: netto aktiva do 9 000 000 Kč, úhrn čistého obratu do 18 000 000 Kč, přepočtený počet zaměstnanců 10.

Kdo nemusi podavat priznani : Vaše příjmy z podnikání, z kapitálového majetku, pronájmu a ostatní příjmy podléhající dani z příjmů fyzických osob za rok 2023 nepřevyšují 20 000 Kč. Pokud jste tedy například zaměstnaní a přivyděláte si 19 000 Kč, nemusíte podávat daňové přiznání.

Jaká částka se nemusí danit : Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.

Kolik stojí účetní pro OSVČ

Minimální paušální sazby za vedení účetnictví začínají zhruba na 1 300 Kč/měsíc bez DPH za 0–50 položek pro plátce DPH. Minimální cena pro neplátce DPH se pohybuje kolem 1 000 Kč bez DPH. U daňové evidence se ceny měsíčního paušálu pohybují zhruba od 800 Kč.

Účetní jednotky vedoucí jednoduché účetnictví musí splňovat tyto podmínky: nejsou plátci DPH, jejich celkové příjmy za poslední uzavřené účetní období nepřesáhnou 3 000 000 Kč, hodnota jejich majetku nepřesáhne 3 000 000 Kč.Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Co musí splnovat spolek : Spolky se velmi často podílejí na kulturním dění, poskytují služby nebo se zaměřují na vzájemně nebo veřejně prospěšné cíle. Právně musí splňovat mnohé náležitosti, mít název, minimálně tři členy, sídlo, účel, statutární orgán spolku a vymezení práv a povinností členů. Také musí být zapsaný ve spolkovém rejstříku.