Antwort Kdy se musí dělat inventura? Weitere Antworten – Kdy se musí dělat inventury

.png)

Zákon ukládá, že zahájení inventury je možné nejdříve čtyři měsíce před rozvahovým dnem a ukončení pak nejpozději dva měsíce po rozvahovém dni. Co se týče majetku, který lze fyzicky spočítat, zjišťujeme jeho stav pomocí fyzické inventury.Inventura slouží ke zjištění skutečného stavu majetku a závazků ve firmě. Všechny firmy, které vedou účetnictví, musí podle zákona provést inventuru minimálně jednou ročně v rámci sestavování účetní závěrky. E-shopy a firmy s větším množstvím zboží ale provádí inventuru dobrovolně i několikrát ročně.Jak se dělá inventura majetku

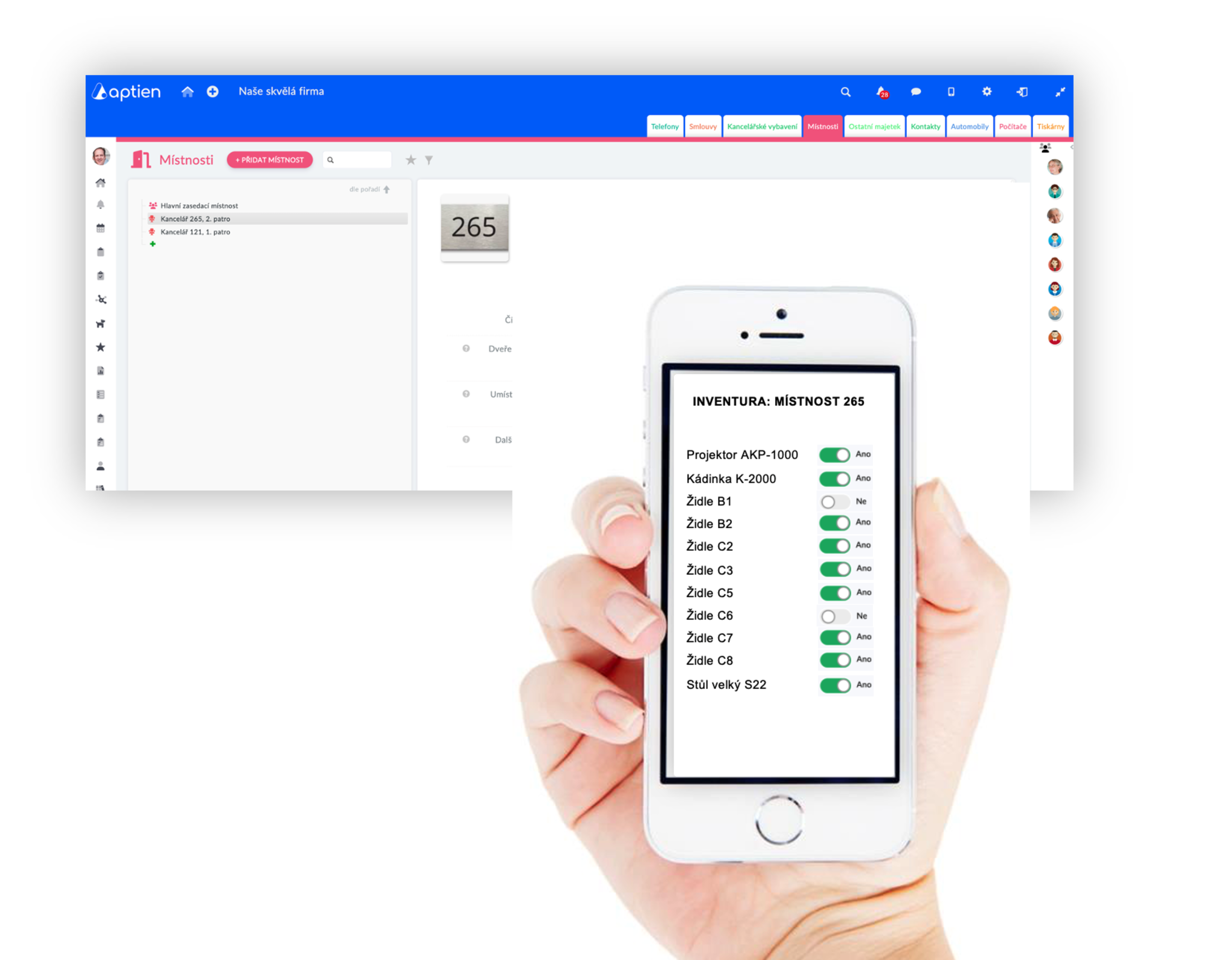

Inventura slouží k ověření evidovaného a skutečného stavu. Zejména u středních a větších podniků, kde se majetek, vzhledem k jeho rozsahu, špatně kontroluje vizuálně.

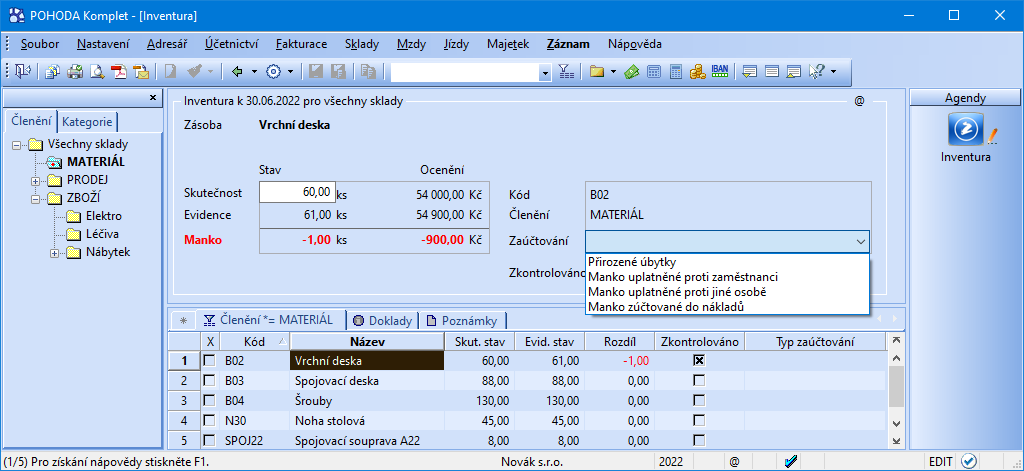

Kdy se účtují inventarizační rozdíly : Inventarizační rozdíly účetní jednotky proúčtují do účetního období, za které se inventarizací ověřuje stav majetku a závazků. Pokud je skutečný stav nižší než stav v účetnictví, rozdíl se označuje jako manko, popřípadě schodek u peněžních hotovostí a cenin. V opačném případě vzniká přebytek.

Kdo musí dělat inventuru

Provést fyzickou inventuru má za povinnost každá společnost, která má nějaké zásoby, majetek, nebo pokladny. Tuto povinnost nám ukládá § 6 odst. 3 zákona o účetnictví (dále jen ZoÚ).

Jak často se musí provádět inventarizace : Inventarizace se provádí k okamžiku, kdy účetní jednotka sestavuje řádnou nebo mimořádnou účetní závěrku. Alespoň jednou za účetní období se musí provést průběžná inventarizace, ale pouze u zásob, které jsou účtovány dle druhů a u hmotného movitého majetku, který nemá jasně dané místo, kam náleží.

Inventarizace se provádí k okamžiku, kdy účetní jednotka sestavuje řádnou nebo mimořádnou účetní závěrku. Alespoň jednou za účetní období se musí provést průběžná inventarizace, ale pouze u zásob, které jsou účtovány dle druhů a u hmotného movitého majetku, který nemá jasně dané místo, kam náleží.

Každý druh zásob a uvedeného hmotného majetku musí být takto inventarizován alespoň jednou za účetní období. Účetní jednotky jsou povinny prokázat provedení inventarizace u veškerého majetku a závazků po dobu 5 let po jejím provedení.

Jaký je rozdíl mezi inventurou a inventarizaci

Inventura je totiž podmnožinou inventarizace a představuje fyzické nebo dokladové zjištění skutečného stavu. Fyzickou inventuru použijeme tam, kde je možné majetek vizuálně ověřit (pokladní hotovost, ceniny, auta, vybavení provozu, zboží na prodejnách, materiál na skladě apod.).Výsledkem procesu inventarizace je v ideálním případě nulový rozdíl mezi stavem zásob materiálu a zboží dle inventury a stavem dle skladové evidence. Pokud je však stav zásob dle inventury vyšší než stav dle skladové evidence, jedná se o inventarizační přebytek, který se účtuje ve prospěch účetních výnosů.mimořádná inventarizace – provádí se v mimořádných případech (např. při organizačních změnách, po živelné pohromě, při změně odpovědného zaměstnance) podle rozsahu: úplná – týká se všech složek majetku a závazků dílčí – týká se jen některých složek majetku a závazků (inventar.

Fyzická inventura majetku se provádí vždy k rozvahovému dni, ke kterému společnost sestavuje řádnou či mimořádnou/mezitímní účetní závěrku. Většina společností má účetní období shodné s kalendářním rokem a provádí tedy inventuru k poslednímu dni v roce, tedy k 31. prosinci.