Antwort Kdy se mění kategorie účetní jednotky? Weitere Antworten – Jak určit kategorii účetní jednotky

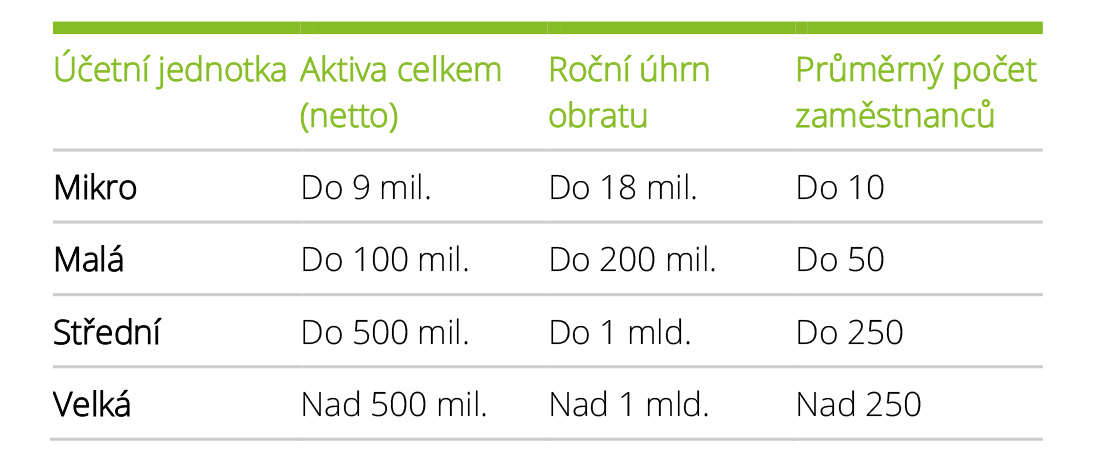

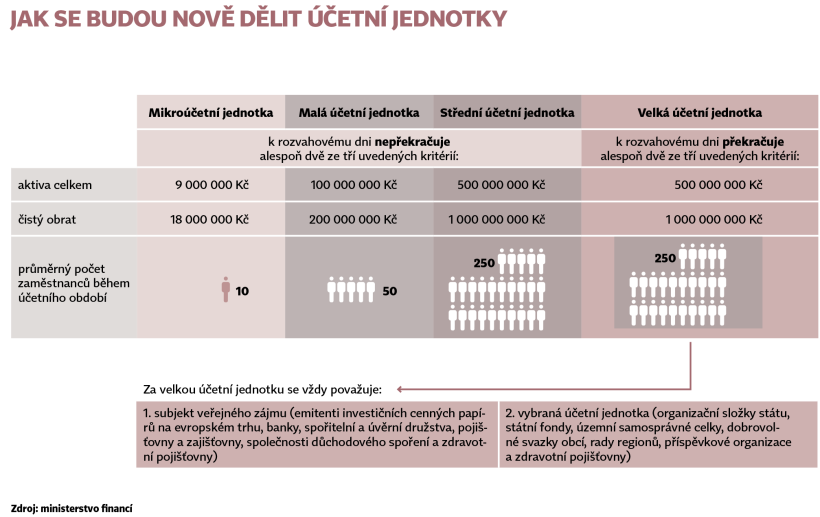

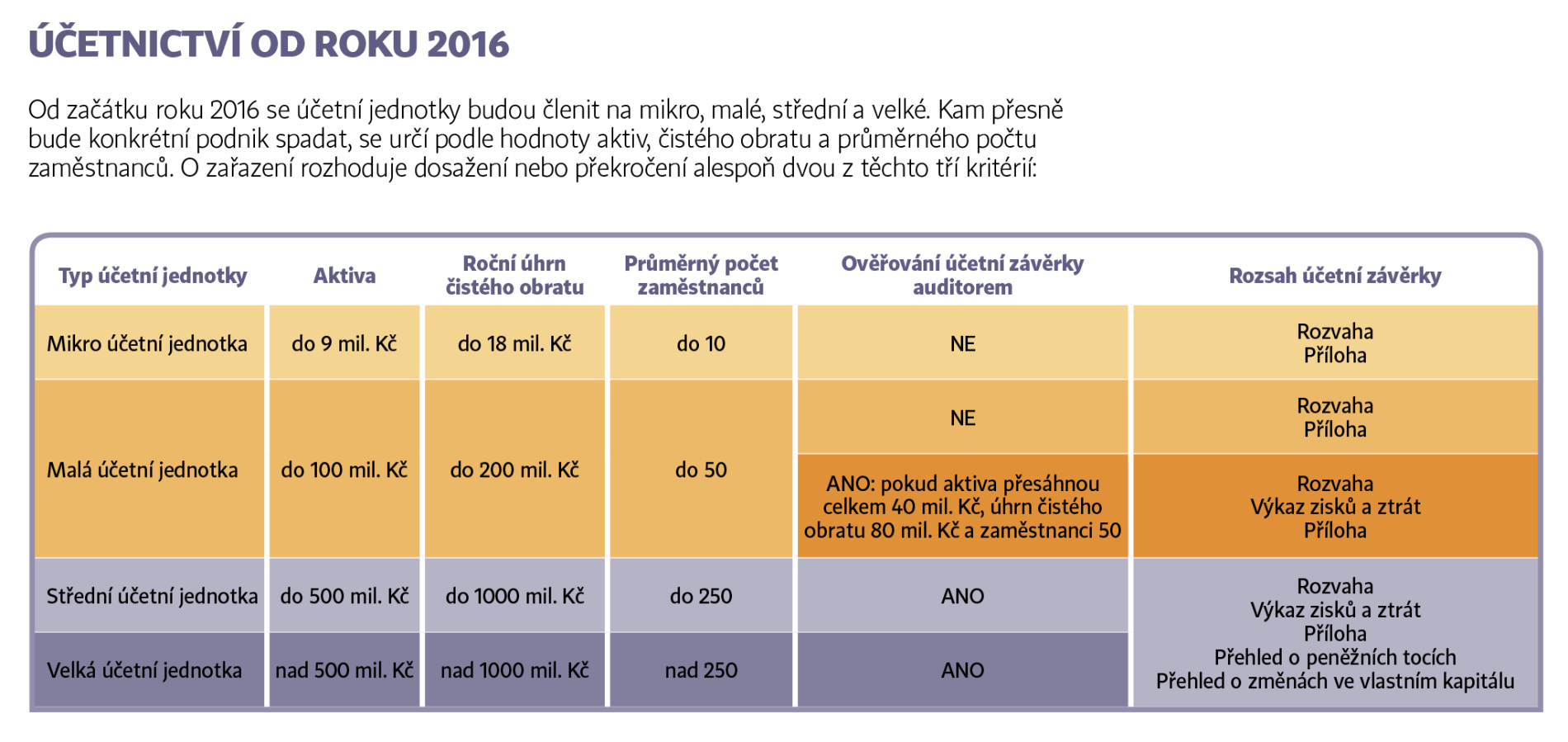

Velikost účetní jednotky vychází ze 3 kritérií:

- celkové hodnoty aktiv (čistá hodnota aktiv v rozvaze),

- ročního úhrnu čistého obratu (čistý účetní obrat z výkazu zisku a ztráty),

- průměrného počtu zaměstnanců (počítáno dle metodiky ČSÚ).

Mikro účetní jednotka je taková, která nepřekročí alespoň dvě ze tří níže uvedených hodnot: netto aktiva do 9 000 000 Kč, úhrn čistého obratu do 18 000 000 Kč, přepočtený počet zaměstnanců 10.Kritéria pro povinnost ověřit účetní závěrku auditorem

Pokud je účetní jednotka malou účetní jednotkou, posuzují se následující kritéria pro stanovení povinnosti auditu: aktiva netto – 40 mil. Kč, roční úhrn čistého obratu – 80 mil.

Které výkazy má účetní jednotka za povinnost sestavovat : Malá účetní jednotka

sestavuje účetní závěrku ve zkráceném rozsahu, nezveřejňuje výsledovku (výkaz zisku a ztráty), nesestavuje přehled cash flow (o peněžních tocích) a přehled o změnách vlastního kapitálu.

Kdy se stanu účetní jednotkou

Fyzická osoba, která má obrat do 25 000 000 Kč, může ale také vést účetnictví. Pokud se překročí obrat nebo se rozhodne pro přechod na účetnictví, stává se účetní jednotkou. Účetní jednotka účtuje o stavu a pohybu majetku a závazků, aktiv a pasiv.

Které jsou vybrané účetní jednotky : Ve smyslu § 1 odst. 3 ZoÚ jsou vybranými účetními jednotkami organizační složky státu, státní fondy podle rozpočtových pravidel, územní samosprávné celky, dobrovolné svazky obcí, příspěvkové organizace a zdravotní pojišťovny.

Mikro a malé účetní jednotky mají povinnost zveřejnit výkaz zisků a ztrát v případě, že je jejich povinností mít ověřenou účetní závěrku auditorem. V takovém případě je povinností ÚJ sestavit účetní závěrku v plném rozsahu a zároveň zpracovat výroční zprávu.

malé ÚJ – jsou povinny zveřejnit rozvahu a přílohu v účetní závěrce; střední ÚJ – jsou povinny zveřejnit rozvahu, výkaz zisků a ztrát, přílohu v účetní závěrce, cash flow, přehled o změnách vlastního kapitálu; velké ÚJ – mají stejnou povinnost jako střední ÚJ.

Co musí zveřejňovat mikro účetní jednotka

Mikro a malé účetní jednotky mají povinnost zveřejnit výkaz zisků a ztrát v případě, že je jejich povinností mít ověřenou účetní závěrku auditorem. V takovém případě je povinností ÚJ sestavit účetní závěrku v plném rozsahu a zároveň zpracovat výroční zprávu.Jednoduché účetnictví

Znovu zahájit vedení jednoduchého účetnictví může účetní jednotka nejdříve po uplynutí 5 po sobě následujících účetních období, ve kterých vedla účetnictví v plném rozsahu, nebo ve zjednodušeném rozsahu.Účetní období

Účetním obdobím je nepřetržitě po sobě jdoucích dvanáct kalendářních měsíců, není-li stanoveno jinak. Účetní období se buď shoduje s kalendářním rokem, nebo je hospodářským rokem. Hospodářským rokem je účetní období, které může začít pouze prvním dnem jiného měsíce, než je leden.

Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

Kdo nemusí zveřejňovat výkaz zisků a ztrát : Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Kdy se to stane účetní jednotkou : Fyzická osoba, která má obrat do 25 000 000 Kč, může ale také vést účetnictví. Pokud se překročí obrat nebo se rozhodne pro přechod na účetnictví, stává se účetní jednotkou. Účetní jednotka účtuje o stavu a pohybu majetku a závazků, aktiv a pasiv.

Kdy se uzavira účetní období

Pro většinu účetních jednotek končí 31. prosincem účetní období. Před uzavřením účetních knih však musí dojít k zaúčtování uzávěrkových operací. Předtím, než se sestaví účetní závěrka, musí být zaúčtovány všechny účetní operace, a to včetně uzávěrkových účetních případů.

Změna účetního období

V případě rozhodnutí o změně účetního období musí účetní jednotka záměr změny účetního období oznámit správci daně, a to minimálně 3 měsíce před plánovanou změnou či před koncem běžného účetního období (podle toho, který termín nastal dříve).ÚJ s povinným auditem zveřejňují účetní závěrku a výroční zprávu do 30 dnů po ověření auditorem, nejpozději však do 12 měsíců od rozvahového dne zveřejňované účetní závěrky.

Které účty nesmí mít zůstatek : kalkulační a přechodné účty, které ke dni účetní uzávěrky nesmí vykazovat žádný zůstatek. Jedná se o účty 111, 131, 395 a 431 (v případě zůstatku dochází ke zkreslení rozvahy a nesouladu mezi hospodářským výsledkem vykázaným ve Výkazu zisku a ztrát a Rozvaze).