Antwort Kdy nemusím podat kontrolní hlášení? Weitere Antworten – Kdy se nemusí podávat kontrolní hlášení

Plátce, který v daném období neuskutečnil ani nepřijal žádné plnění nemusí kontrolní hlášení podávat. Podávat nemusí ani ten, který uskutečnil pouze plnění osvobozená od daně bez nároku na odpočet daně.Následné kontrolní hlášení je nutné podat do 5 pracovních dnů ode dne zjištění nesprávných nebo neúplných údajů uvedených v již podaném kontrolním hlášení.Abychom mohli vygenerovat Kontrolní hlášení správně, musíte ve Fakturoidu evidovat opravdu všechny vydané i přijaté faktury (náklady). U odběratele/dodavatele (podnikajícího subjektu) musí být uvedeno DIČ.

Jak podat nulové kontrolní hlášení : Nulové kontrolní hlášení

nulovému kontrolního hlášení dochází, pokud jste v daném období neuskutečnili ani nepřijali žádné plnění. Za toto období vám nevzniká povinnost podat kontrolní hlášení. To stejné platí v situaci, kdy jste uskutečnili pouze plnění osvobozená od daně bez nároku na odpočet daně.

Kdy podává identifikovaná osoba kontrolní hlášení

Kontrolní hlášení identifikovaná osoba nepodává, to je povinnost jen plátců DPH. Souhrnné hlášení musí osoba identifikovaná podat nejpozději do 25 dnů po skončení kalendářního měsíce, v němž poskytla službu s místem plnění v jiném členském státě dle § 9 odst. 1 zákona o dani z přidané hodnoty (ZDPH).

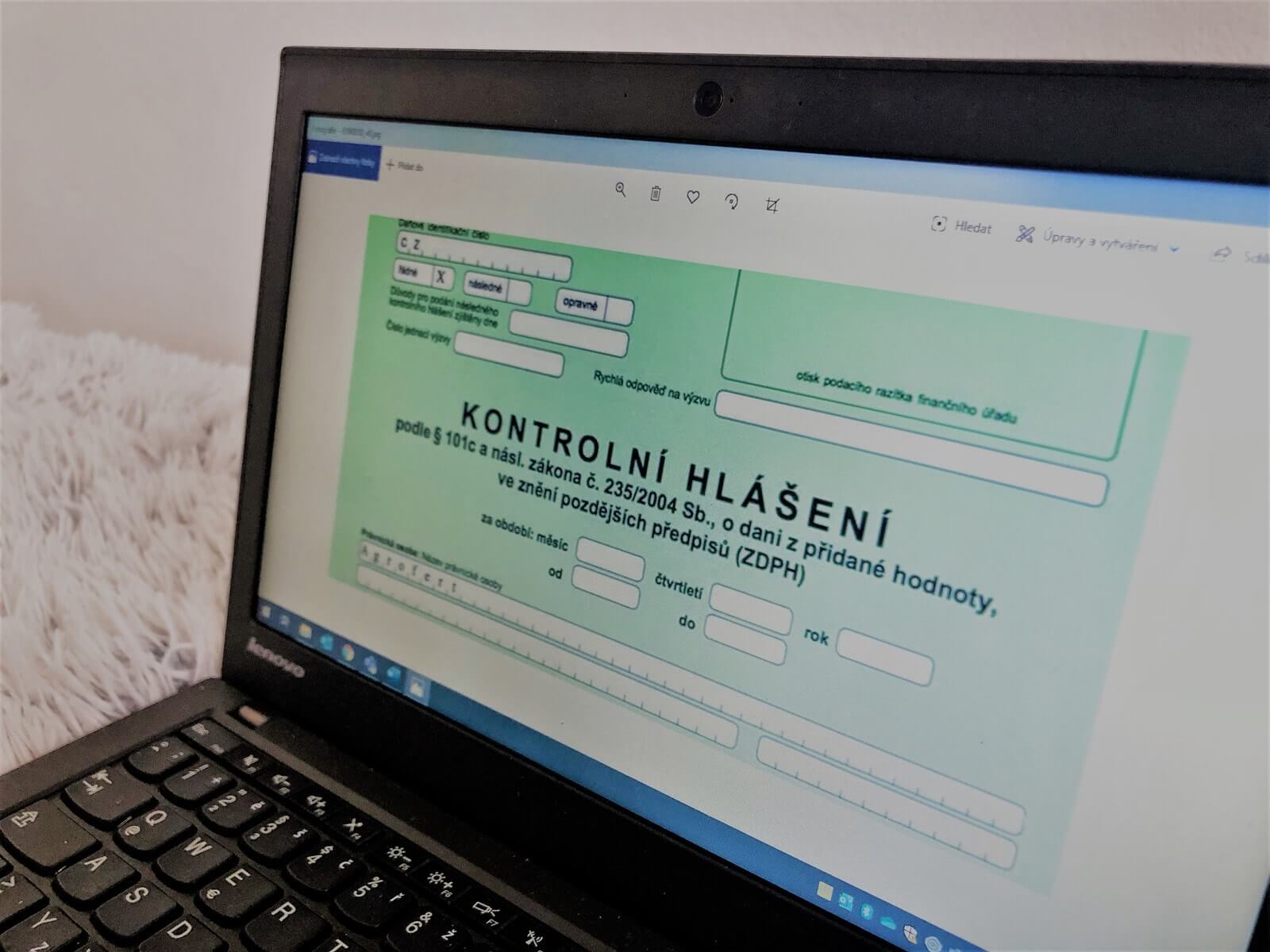

Co se uvádí v kontrolním hlášení : Do kontrolního hlášení vstupují doklady, které mají datum uskutečnění zdanitelného plnění, resp. datum odpočtu/doručení spadající do zvoleného období (stejně jako u přiznání k DPH) a mají přiřazené příslušné členění DPH s vyplněným polem Sekce v Kontrolním hlášení.

Do kontrolního hlášení vstupují doklady, které mají datum uskutečnění zdanitelného plnění, resp. datum odpočtu/doručení spadající do zvoleného období (stejně jako u přiznání k DPH) a mají přiřazené příslušné členění DPH s vyplněným polem Sekce v Kontrolním hlášení.

Následné souhrnné hlášení se podává do 15 dnů od data zjištění chybných údajů, pokud plátce, který podal souhrnné hlášení, zjistí, že v souhrnném hlášení uvedl chybné údaje.

Kdy se podává nulové přiznání k DPH

Zaregistruje-li se osoba do režimu mimo EU, podává také tzv. nulové daňové přiznání, pokud neuskuteční ve zdaňovacím období žádné plnění, které spadá do tohoto režimu. Jak podat: Daňové přiznání se podává výhradně v autentizované části daňového portálu ve zvláštní aplikaci pro OSS – režim mimo EU.Povinnosti identifikované osoby k DPH

Jestliže něco ze seznamu výše využíváte pro podnikatelské účely, musíte se registrovat jako identifikovaná osoba. Tato povinnost se Vás však týká pouze v případě, že nejste plátcem DPH. Tím se stanete až v momentě, kdy za 12 po sobě jdoucích měsíců přesáhnete obrat 2 000 000 Kč.Souhrnné hlášení podává plátce za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce.

Pole Datum KH DPH je možné vyplnit v agendách Přijaté faktury, Ostatní závazky, Pokladna (typ Výdej), Vydané faktury (typ Opravný daňový doklad) a Interní doklady.

Kdo musí podávat souhrnné hlášení : Souhrnné hlášení slouží členským státům Evropské unie ke kontrole, zda bylo v rámci unie zdaněno poskytnuté plnění. Proto souhrnné hlášení musí podávat všichni podnikatelé, kteří dodávají zboží nebo poskytují služby do dalšího státu Evropské unie.

Kdy nemusí podávat daňové přiznání : Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Co se vykazuje v souhrnném hlášení

Kromě identifikačních údajů plátce a období, za které se podává, obsahuje souhrnné hlášení především identifikační čísla odběratelů zboží a služeb, kód identifikující druh plnění, počty plnění a celkové hodnoty plnění (v Kč zaokrouhlené nahoru).

Dle zákona, zjednodušený daňový doklad nemusí obsahovat:

- jméno a příjmení (či firma), sídlo či místo podnikání prodávajícího,

- DIČ prodávajícího,

- údaj o použité sazbě DPH, nebo sdělení, že jde o plnění osvobozené od DPH (viz § 46-47 zákona o DPH).

Souhrnné hlášení podává plátce za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce.

Kdy nemusím podávat daňové přiznání 2024 : z dosavadních 6 000 Kč na 20 000 Kč ročně. Pokud jste zaměstnanec a máte i nějaké vedlejší příjmy, například z pronájmu, které jsou nižší než 20 000 Kč ročně, nemusíte podat daňové přiznání. Vaše daňové povinnosti související se zaměstnáním může vyřídit zaměstnavatel.