Antwort Kdy lze uplatnit slevu na poplatníka? Weitere Antworten – Kdy můžu uplatnit slevu na poplatnika

Slevu na poplatníka může využít každý

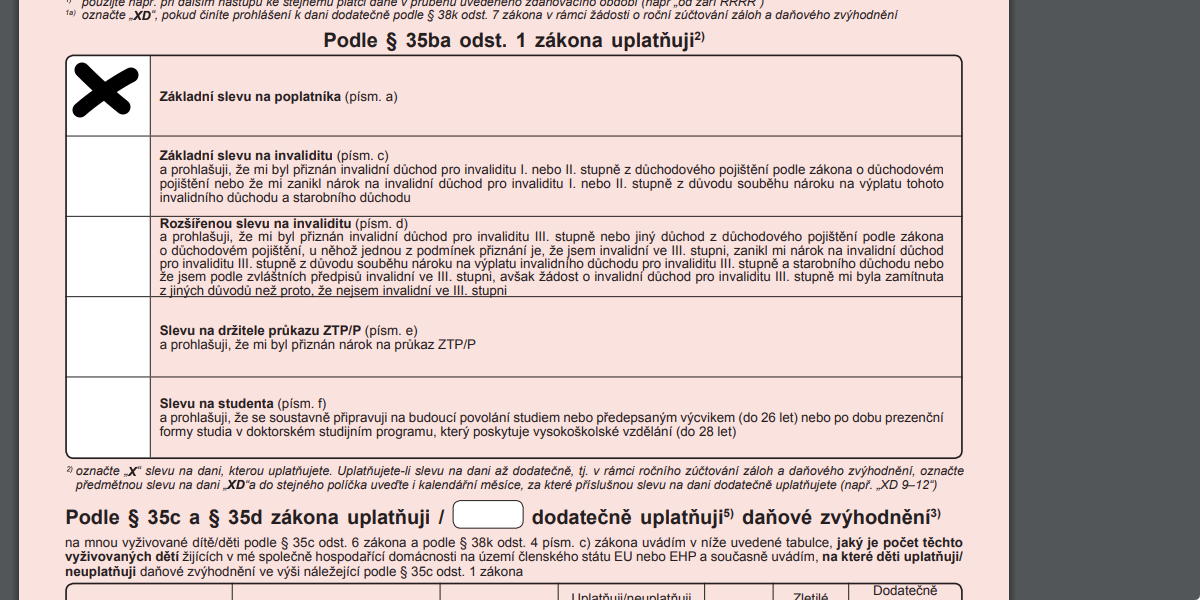

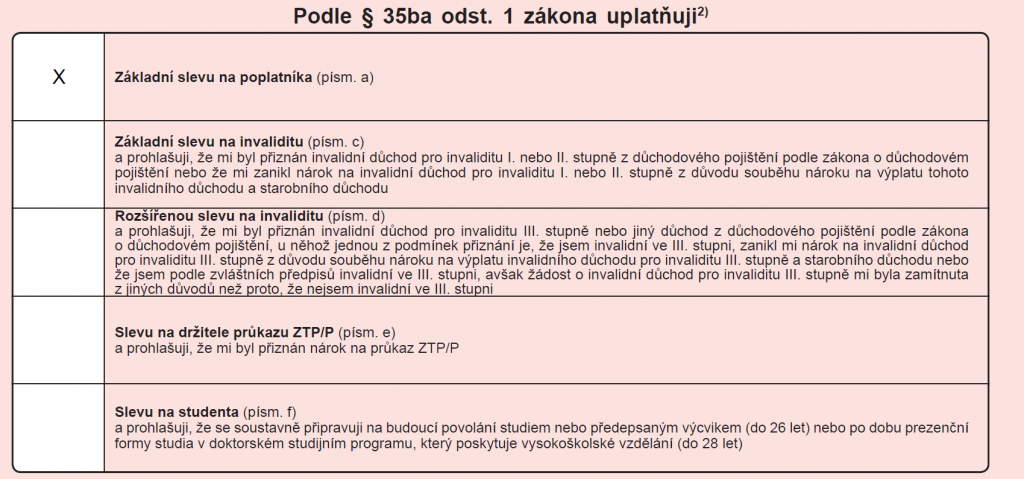

Základní slevou, kterou může využít každý, kdo měl alespoň po část uplynulé roku zdanitelné příjmy, je sleva na poplatníka ve výši 30 840 korun. Nárok není potřeba prokazovat a platí v plné výši, i když výdělečná činnost trvala pouze několik měsíců.Pro aktuální zdaňovací období (rok) podepisují zaměstnanci prohlášení při nástupu do zaměstnání a pak každoročně nejpozději do 15. února. Můžete použít například interaktivní formulář v příloze. Pro jeho správnou funkci je potřeba jej otevřít v programu Adobe Acrobat Reader, který je možné zdarma stáhnout zde.Sleva na daňového poplatníka

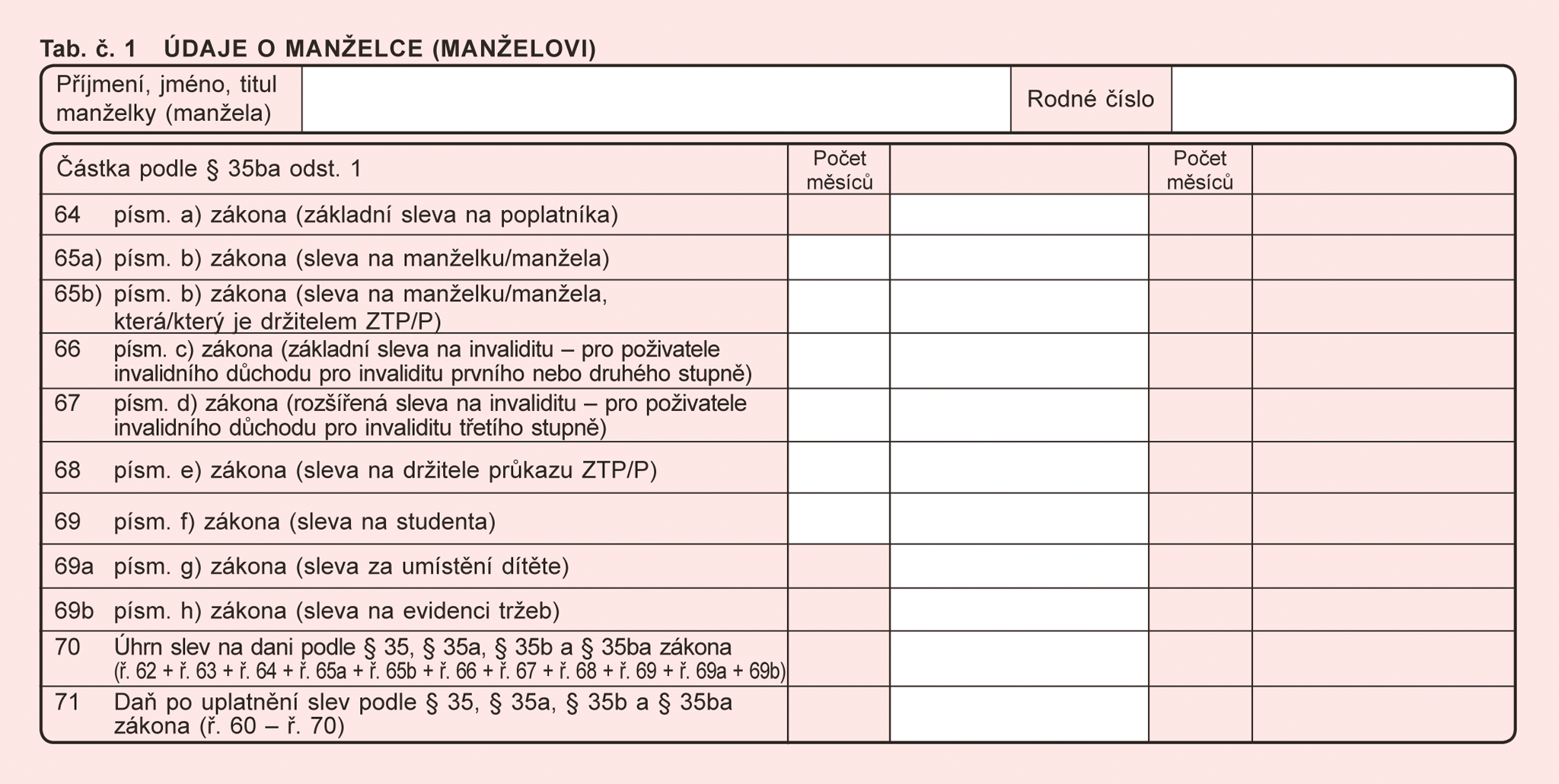

Na tuto slevu ve výši 27 840 korun, tedy 2 320 korun měsíčně, mají nárok všichni ti, kdo platí daně. Slevu můžete uplatnit vždy v plném rozsahu, bez ohledu na další skutečnosti. U ostatních daňových slev musíte splnit zákonné podmínky.

Co je základní sleva na poplatníka 2024 : Výše slevy pro rok 2024 je stanovena na 24 840 Kč (uplatňuje se ročně). Při svatbě v průběhu roku můžete slevu uplatnit taky, ale budete mít nárok pouze na její poměrnou část (rozpočte se do jednotlivých měsíců po svatbě).

Jak se počítá sleva na poplatníka

Sleva na poplatníka

Tuto základní slevu uplatníte v daňovém přiznání, pokud jste měli v uplynulém roce nějaké zdanitelné příjmy. Její výše za rok 2023 je 30 840 korun a získáte ji v plném rozsahu i v případě, že jste vydělávali jen část roku. Stačí uvést příjmy a sleva je vaše.

Kolik je sleva na poplatníka mesicne : Až do roku 2020 zůstala sazba stejná. Až předloni se zvýšila na 2 320 korun měsíčně (27 840 ročně). Tato částka byla rozhodující pro ty, kteří odevzdali přiznání na jaře či v červenci 2022. Pro zdaňovací období 2022 ale také 2023 je základní sleva na poplatníka opět o 3 000 korun ročně vyšší (30 840 korun).

Pokud zaměstnanec nepodepíše prohlášení poplatníka, zaměstnavatel mu ve mzdě nezohlední slevy na dani. Automaticky mu srazí srážkovou daň v plné 15% výši. Sražená daň mu může být z části vrácena při podání daňového přiznání nebo v ročním zúčtování.

Zúčtování za předchozí rok provádí podnik vždy do konce února. Do poloviny druhého měsíce roku ale musí mít mzdová účtárna hotové všechny podklady. Zúčtování se netýká těch, kteří vedle zaměstnání provozují ještě takzvanou vedlejší činnost a podnikají, případně mají jiné vedlejší příjmy.

Co vše si mohu odečíst z dani

Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Úroky z hypotečního úvěru a úvěru ze stavebního spoření | 300 000 Kč |

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

Až do roku 2020 zůstala sazba stejná. Až předloni se zvýšila na 2 320 korun měsíčně (27 840 ročně). Tato částka byla rozhodující pro ty, kteří odevzdali přiznání na jaře či v červenci 2022. Pro zdaňovací období 2022 ale také 2023 je základní sleva na poplatníka opět o 3 000 korun ročně vyšší (30 840 korun).

Přehled slev na dani za rok 2023 a 2024

| Sleva na dani | Výše slevy v roce 2023 | Výše slevy v roce 2024 |

|---|---|---|

| Sleva na poplatníka | 30 840 Kč | 30 840 Kč |

| Sleva na manželku/manžela | 24 840 Kč | 24 840 Kč1) |

| Sleva na manželku/manžela ZTP | 49 680 Kč | 49 680 Kč1) |

| Sleva na invaliditu 1. a 2. stupně | 2 520 Kč | 2 520 Kč |

Co se stane kdyz mám dva ruzove papiry : Právo podepsat tento tiskopis mají všichni. Prohlášení poplatníka lze podepsat pouze u jednoho zaměstnavatele! Pokud má zaměstnanec více zaměstnavatelů, může prohlášení podepsat pouze u jednoho z nich. U druhého prohlášení nepodepíše, druhý zaměstnavatel mu bude srážet ze mzdy srážkovou daň bez jakéhokoli zvýhodnění.

Kolik mohu mít Ruzovych prohlaseni : Růžové prohlášení lze podepsat pouze u jednoho zaměstnavatele v rámci jednoho kalendářního měsíce. Z toho vyplývá, že nelze mít v jednom měsíci dvě prohlášení, ale můžeme mít více podepsaných růžových prohlášeních postupně za sebou.

Kdo má nárok na vrácení daně

Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.

Výsledek z ročního zúčtování daní je vždy jen ve prospěch zaměstnance (nemůže vyjít doplatek daně), na rozdíl od daňového přiznání, kdy je povinen vypočtený dluh uhradit. Přeplatek na dani bude navíc vrácen rychleji než po podání daňového přiznání.Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.

Co si mohu odečíst z dani : Když od příjmů za uplynulý rok odečtete související výdaje, dostanete základ daně. Ten si snížíte o tzv. nezdanitelné části základu daně (= odčitatelné položky). Jak to funguje: Pokud si od základu odečtete 1 000 Kč, zaplatíte na daních o 150 Kč méně (1 000 × 15% sazba daně z příjmů).