Antwort Kdy lze použít zjednodušený daňový doklad? Weitere Antworten – Kdy lze vystavit zjednodušený daňový doklad

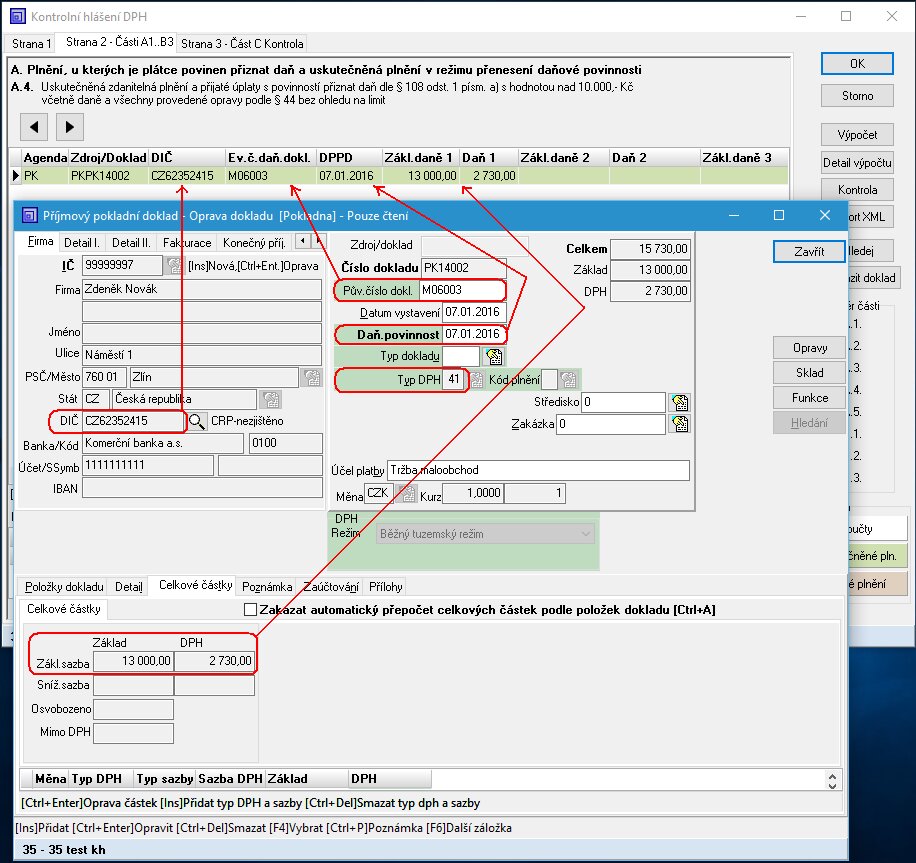

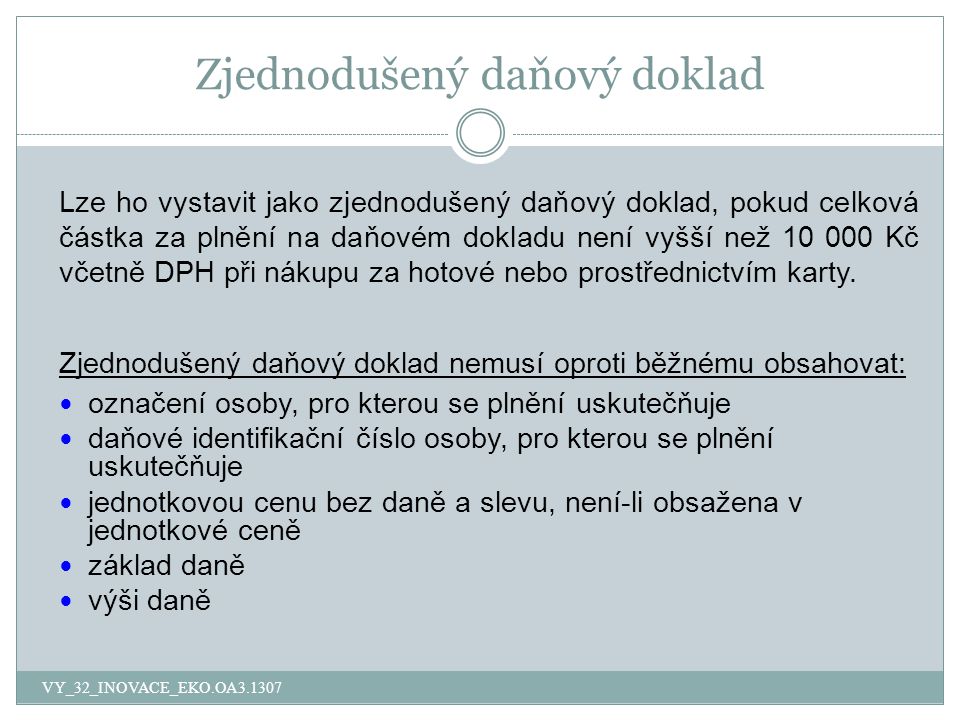

1. Zjednodušený daňový doklad. Zjednodušený daňový doklad (někdy označovaný také jako „paragon“) vystavujete, pokud celková částka plnění (včetně DPH) nepřesáhne 10 000 Kč.Zjednodušený daňový doklad nemusí obsahovat označení osoby, pro kterou se plnění uskutečňuje, a její DIČ, jednotkovou cenu bez daně, základ daně ani výši daně. Pokud však na dokladu není vyčíslena daň, musí doklad obsahovat částku, kterou osoba získá nebo získala za uskutečněné plnění celkem.Zjednodušené daňové doklady (paragony) se zadávají do agendy Účetnictví/Pokladna. Vzhledem k tomu, že na těchto dokladech je vyčíslena pouze celková hodnota a sazba DPH bez uvedení DPH v korunové hodnotě, je nutné uvést celkovou hodnotu dokladu v příslušné sazbě DPH do třetího sloupce sekce Částka.

Kdy je nutné vystavit daňový doklad k přijaté platbě : Pokud jste plátce DPH a vystavujete zálohové faktury, musíte do 15 dnů od zaplacení zálohy platbu vyúčtovat a vystavit běžnou fakturu (daňový doklad). Pokud ale během této lhůty například nestihnete zakázku zpracovat, je potřeba do 15 dnů klientovi vystavit daňový doklad k platbě.

Kdy je možné vystavit fakturu

Plátci musí dle zákona fakturu vystavit do 15 dní od data uskutečnění zdanitelného plnění (DUZP), neboli ode dne, kdy došlo k předání zboží či provedení služby. Pro úplnost dodáme, že DUZP je pro plátce DPH povinným údajem na faktuře. Oproti tomu neplátce DPH nemá lhůtu přesně danou.

Kdy lze vystavit opravny daňový doklad : Opravný daňový doklad vystavíte do 15 dnů ode dne zjištění skutečnosti, které jsou rozhodující pro uskutečnění opravy. Na opravném daňovém dokladu uvedete souhrnné rozdíly oproti opravované faktuře, kterou jste původně vystavili a obsahovala chyby.

Pokud jste neplátci DPH, vaše faktury jsou účetními doklady. Označujete je třeba jako „faktura“ nebo „paragon“. Jestliže jste plátci DPH, vaše faktury jsou daňovými doklady. Obsahují všechny náležitosti jako účetní doklady a navíc ještě informace k DPH.

Za daňový doklad se považuje doklad vystavený podle § 28 odst. 1 písm. a) zákona o DPH – tzn., že plátce je povinen vystavit daňový doklad v případě dodání zboží, nebo poskytnutí služby osobě povinné k dani, nebo právnické osobě nepovinné k dani, s výjimkou plnění osvobozených od daně bez nároku na odpočet daně.

Kdy stačí účtenka a kdy musí být faktura

Pokud jste dostal účtenku, tak jste dostal řádný doklad. Fakturu potřebuje pouze podnikatel, který si chce dát nákup do účetnictví a částka převyšuje 10tis. Kč.Datum vystavení faktury později než DUZP

Podle § 28 odst. 5 zákona o DPH to ale musíte udělat do 15 dnů od dne, kdy vznikla povinnost přiznat daň nebo plnění. Tedy maximálně do 15 dnů od data UZP. Pokud tuto povinnost porušíte, hrozí vám pokuta až 2 miliony korun.Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Faktura vystavená

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Jak opravit chybně vystavenou fakturu : Opravy můžeme provést dokladovým, to znamená že k chybnému dokladu vystavíme nový opravný doklad nebo bezdokladovým způsobem – vyznačíme opravu na dokladě. Bezdokladový způsob opravy nelze použít v případě vydaných faktur, které již nejsou v účetní jednotce.

Co nesmí být na faktuře : Co na faktuře být nesmí

- Klamavé údaje. Žádný údaj na faktuře nesmí vyvolávat tzv.

- Formulace „daňový doklad“, pokud jste neplátce DPH. Jako neplátce DPH byste neměli na fakturu uvádět, že jde o daňový doklad.

- Přepisované, vymazané nebo přeškrtnuté údaje.

Co evidujeme v danove evidenci

Do daňové evidence zaznamenáváme veškerý obchodní majetek, který má vliv na základ daně z příjmů. Jde o majetek firmy, který je třeba k podnikání, a získané finanční zdroje, které se podílí na jeho krytí. Dlouhodobý majetek má dobu použitelnosti delší než 1 rok, spotřebovává se postupně.

Kromě DUZP nesmí na faktuře chybět ani datum vystavení. Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty. Záleží, co nastalo dříve.Pokud se nedočkáte zaplacení ani žádného vysvětlení, pošlete upomínku. Formální upomínka musí obsahovat kdo komu a kolik dluží, datum splatnosti, číslo neproplacené faktury a případně také sankce, které se k pozdnímu placení vážou.

Co když zapomenu vystavit fakturu : Pozdě vystavený doklad – dopad na dodavatele

Vystavuju se riziku, že mě někdo nahlásí nebo se mi v tom někdy později při kontrole bude finanční úřad šťourat a hrozí pokuty za neplnění "povinností nepeněžité povahy" s limitem až 2 mil. Kč.