Antwort Kdo podává vyúčtování daně z příjmů ze závislé činnosti? Weitere Antworten – Kdo podává daňové přiznání ze závislé činnosti

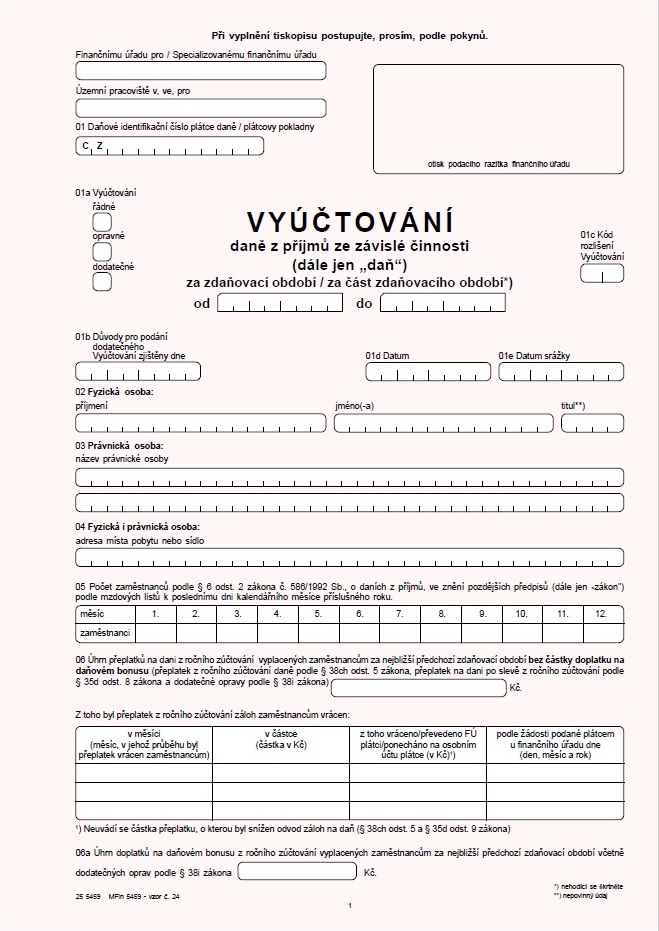

Daňové přiznání je povinen podat poplatník, kterému byly vyplaceny nebo který jiným způsobem obdržel příjmy ze závislé činnosti za uplynulá léta, které se nepovažovaly podle § 5 odst.Vyúčtování daně z příjmů ze závislé činnosti se podává podle § 38j odst. 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen "zákon o daních z příjmů"), do dvou měsíců po uplynutí kalendářního roku, pokud plátce daně podává vyúčtování elektronicky, je lhůta pro podání do 20. března.Plátcem daně u DPFO se v podstatě rozumí poplatník se sídlem nebo bydlištěm na území České republiky, který je plátcem: příjmu ze závislé činnosti, příjmu, z kterého je daň vybírána srážkou podle zvláštní sazby daně, nebo. příjmu, z kterého se sráží úhrada na zajištění daně.

Kdo podává vyúčtování daně vybírané srážkou : Vyúčtování se podává odděleně za daně vybrané srážkou poplatníkům, kteří jsou fyzickými osobami (§ 2 odst. 1 zákona) a poplatníkům, kteří jsou právnickými osobami (§ 17 odst. 1 zákona).

Kdy podat daňové přiznání při ukončení činnosti

Žádost se podává do 15 dnů ode dne, kdy nastaly důvody pro zrušení registrace, u místně příslušného finanční úřadu.

Jak podat daňové přiznání ze závislé činnosti : Daňové přiznání k dani z příjmů fyzických osob lze podat: prostřednictvím datové schránky ve formátu XML. Pro vytvoření požadovaného XML souboru lze využít elektronické formuláře v aplikaci Elektronická podání pro finanční správu (EPO). V aplikaci Elektronická podání pro finanční správu (EPO) v portálu MOJE daně.

Zaměstnavatelům vzniká povinnost zaměstnanci roční zúčtování daně vyhotovit, pokud si o něj včas zažádá. Žádat o něj mohou jen ti zaměstnanci, kterým nevznikla povinnost podávat daňové přiznání – nemají třeba jiné příjmy z podnikání z vedlejší činnosti, pronájmu či kapitálového majetku.

Kdo má povinnost podat daňové přiznání:

Osoba, jejíž další příjmy mimo příjmů ze zaměstnání (tzv. příležitostné příjmy, na které nemá živnostenské oprávnění) přesáhly 30 000 Kč. Částkou se rozumí hrubý příjem, před odečtením případných výdajů. Osoba, která má pravidelný příjem z pronájmu.

Co znamená ze závislé činnosti

Závislá činnost je práce, která je vykonávána ve vztahu nadřízenosti zaměstnavatele a podřízenosti zaměstnance, jménem zaměstnavatele, podle pokynů zaměstnavatele a zaměstnanec ji pro zaměstnavatele vykonává osobně. Závislá činnost musí být vykonávaná za mzdu, plat nebo odměnu za práci.Otázky a odpovědi pro ekonomický systém POHODA

Agendu Vyúčtování daně z příjmů najdete v menu Mzdy/Personalistika/Podání/Vyúčtování daně z příjmů a záznamy do ní vytvoříte pomocí povelu Vyúčtování daně z příjmů z nabídky Záznam/Operace v agendě Personalistika.„Roční zúčtování přesto není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do 15. února,“ připomíná poradce Michal Dvořáček. Zaměstnancům je za běžných okolností z hrubé mzdy srážena záloha na daň z příjmu, a to každý měsíc.

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Co je daň z příjmů ze závislé činnosti : Příjmy ze závislé činnosti jsou veškeré příjmy ze zaměstnání, z Dohody o provedení práce či Dohody o pracovní činnosti a zdaňují se podle § 6 Zákona o daních z příjmu.

Kdo může mít roční zúčtování daně : Zaměstnavatelům vzniká povinnost zaměstnanci roční zúčtování daně vyhotovit, pokud si o něj včas zažádá. Žádat o něj mohou jen ti zaměstnanci, kterým nevznikla povinnost podávat daňové přiznání – nemají třeba jiné příjmy z podnikání z vedlejší činnosti, pronájmu či kapitálového majetku.

Kdy není povinnost podávat daňové přiznání

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Daňové přiznání k dani z příjmů fyzických osob musíte podat, pokud jste fyzická osoba, která je rezidentem České republiky (daňová povinnost se vztahuje na příjmy plynoucí ze zdrojů v České republice i ze zdrojů v zahraničí) nebo nerezidentem České republiky (daňová povinnost se vztahuje pouze na příjmy plynoucí ze …Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy. Fyzické osoby jsou daňovými rezidenty České republiky, pokud mají na území České republiky bydliště nebo se zde obvykle zdržují.

Jak odeslat vyúčtování daně z příjmů ze závislé činnosti : Vyúčtování lze podat elektronicky následujícími způsoby:

- V aplikaci Online finanční úřad (DIS+) přes portál Mojedane.cz.

- V aplikaci Elektronická podání pro finanční správu (EPO)

- Prostřednictvím webové aplikace.

- Prostřednictvím datové schránky.

- Pomocí softwaru třetích stran.