Antwort Kdo je poplatník daně z příjmů fyzických osob? Weitere Antworten – Kdo je poplatník a kdo plátce daně

Každý, komu vzniká povinnost platit jakoukoliv daň, je tzv. daňovým subjektem. Podle toho, o kterou daň se jedná, je to buď poplatník (například daně z příjmů fyzických nebo právnických osob) nebo plátce (například daně z přidané hodnoty a nebo daně z příjmů ze závislé činnosti, pokud je zaměstnavatelem).Plátcem daně u DPFO se v podstatě rozumí poplatník se sídlem nebo bydlištěm na území České republiky, který je plátcem: příjmu ze závislé činnosti, příjmu, z kterého je daň vybírána srážkou podle zvláštní sazby daně, nebo. příjmu, z kterého se sráží úhrada na zajištění daně.– je osoba (daňový subjekt), jejíž majetek nebo příjmy jsou předmětem daně. Např. u daně z příjmů fyzických osob ze závislé činnosti je poplatníkem daně zaměstnanec, protože jeho mzda je předmětem daně.

Kdy se platí daň z příjmů fyzických osob : Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období. V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku.

Kdo je plátcem a poplatníkem u daně z příjmů právnických osob

Poplatníci daně

Poplatníky daně z příjmů právnických osob jsou osoby, které nejsou fyzickými osobami. Jsou to právnické osoby – podnikatelské subjekty zapsané v obchodním rejstříku a instituce s právní subjektivitou, které nejsou založeny nebo zřízeny za účelem podnikání.

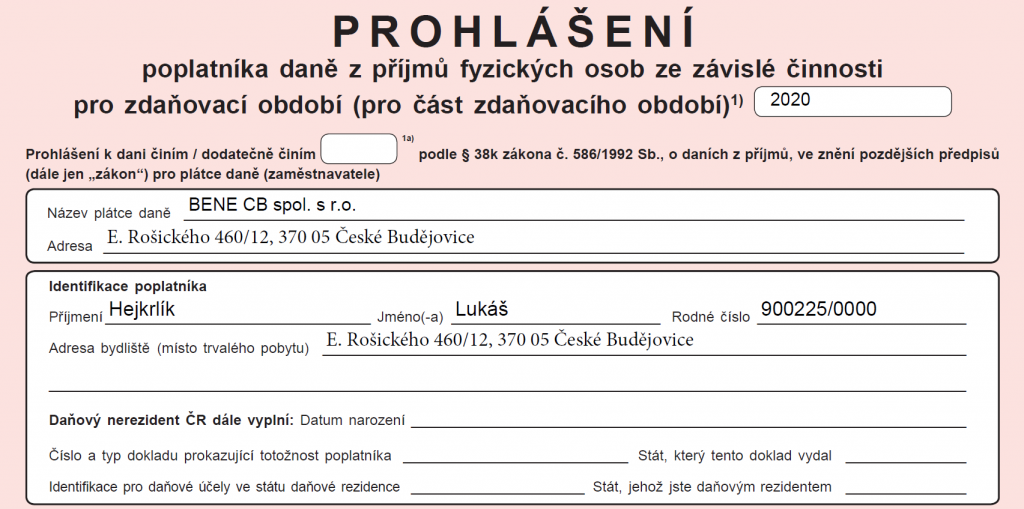

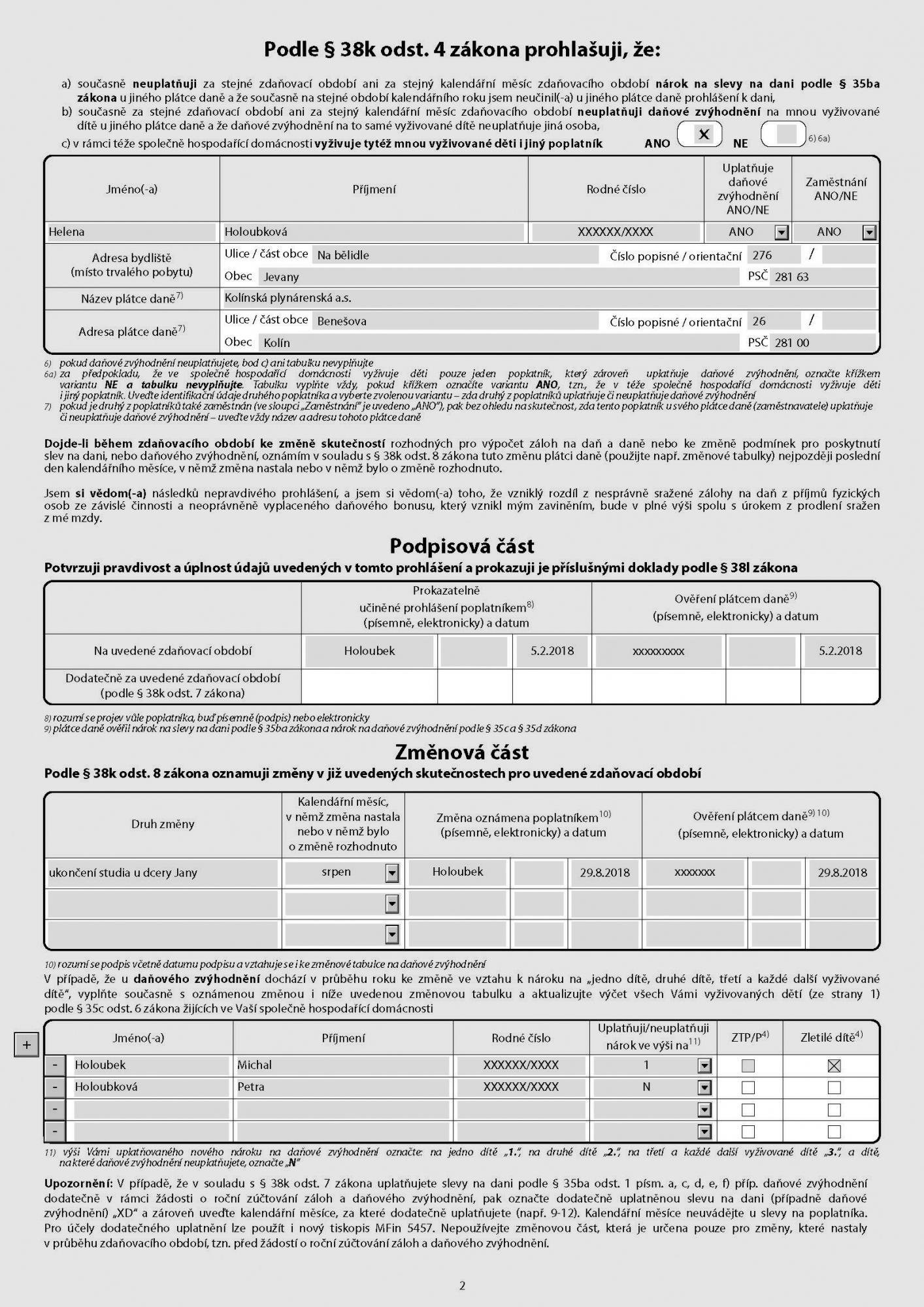

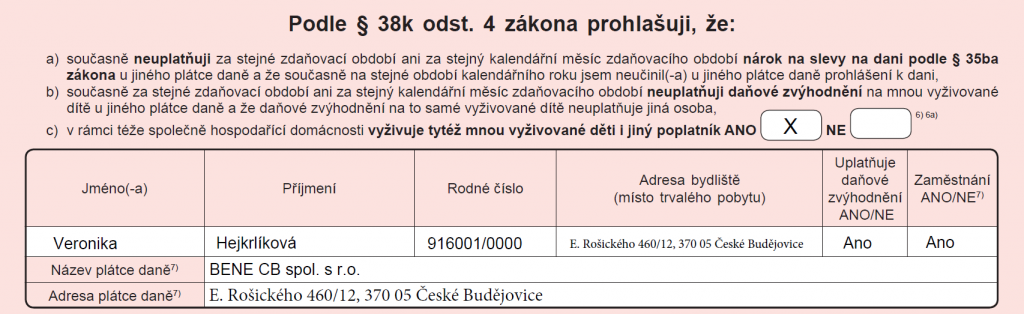

Proč je v zájmu poplatníka daně z příjmů fyzických osob podepsat prohlášení k dani : Prohlášení také slouží k tomu, aby mohl zaměstnanec za dané zdaňovací období (rok) uplatňovat slevu na poplatníka a další slevy na dani. Z tohoto důvodu může mít zaměstnavatel podepsané vždy jen jedno prohlášení, a pokud pracuje pro více zaměstnavatelů, smí ho podepsat jen u jednoho z nich.

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Poplatník je daňový subjekt, jehož předmět (tj. především příjem nebo majetek) je dani podroben. Plátce daně je daňový subjekt, který je ze zákona povinen odvést do veřejného rozpočtu daň vybranou od jiných subjektů nebo sraženou jiným poplatníkem pod svou majetkovou odpovědností.

Kdo má nárok na slevu na poplatníka

Sleva na poplatníka

Tuto základní slevu uplatníte v daňovém přiznání, pokud jste měli v uplynulém roce nějaké zdanitelné příjmy. Její výše za rok 2023 je 30 840 korun a získáte ji v plném rozsahu i v případě, že jste vydělávali jen část roku. Stačí uvést příjmy a sleva je vaše.Prohlášení také slouží k tomu, aby mohl zaměstnanec za dané zdaňovací období (rok) uplatňovat slevu na poplatníka a další slevy na dani. Z tohoto důvodu může mít zaměstnavatel podepsané vždy jen jedno prohlášení, a pokud pracuje pro více zaměstnavatelů, smí ho podepsat jen u jednoho z nich.Kdo má povinnost podat daňové přiznání:

Osoba, jejíž další příjmy mimo příjmů ze zaměstnání (tzv. příležitostné příjmy, na které nemá živnostenské oprávnění) přesáhly 30 000 Kč. Částkou se rozumí hrubý příjem, před odečtením případných výdajů. Osoba, která má pravidelný příjem z pronájmu.

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Co se stane když podepíšu 2 růžové papíry : Právo podepsat tento tiskopis mají všichni. Prohlášení poplatníka lze podepsat pouze u jednoho zaměstnavatele! Pokud má zaměstnanec více zaměstnavatelů, může prohlášení podepsat pouze u jednoho z nich. U druhého prohlášení nepodepíše, druhý zaměstnavatel mu bude srážet ze mzdy srážkovou daň bez jakéhokoli zvýhodnění.

Kdo musí podat daňové přiznání 2024 : Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Kdy musím podat daňové přiznání 2024

Lhůta pro podání daňového přiznání v elektronické podobě je o měsíc delší, tedy do čtvrtka 2. května 2024.

Sleva na poplatníka

Tuto základní slevu uplatníte v daňovém přiznání, pokud jste měli v uplynulém roce nějaké zdanitelné příjmy. Její výše za rok 2023 je 30 840 korun a získáte ji v plném rozsahu i v případě, že jste vydělávali jen část roku. Stačí uvést příjmy a sleva je vaše.Daňová sleva na poplatníka

Sleva na poplatníka je pro rok 2023 ve výši 30 840 Kč a jako u jediné nemusíte nijak prokazovat nárok. (U zaměstnanců ji ale podmiňuje podpis prohlášení poplatníka.) Všichni poplatníci ji mohou uplatnit za celý rok i v případě, že všech 12 měsíců nepracovali.

Kdo nemá povinnost podat daňové přiznání : Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).