Antwort Kdo dělá roční zúčtování? Weitere Antworten – Kdo dělá roční zúčtování daně

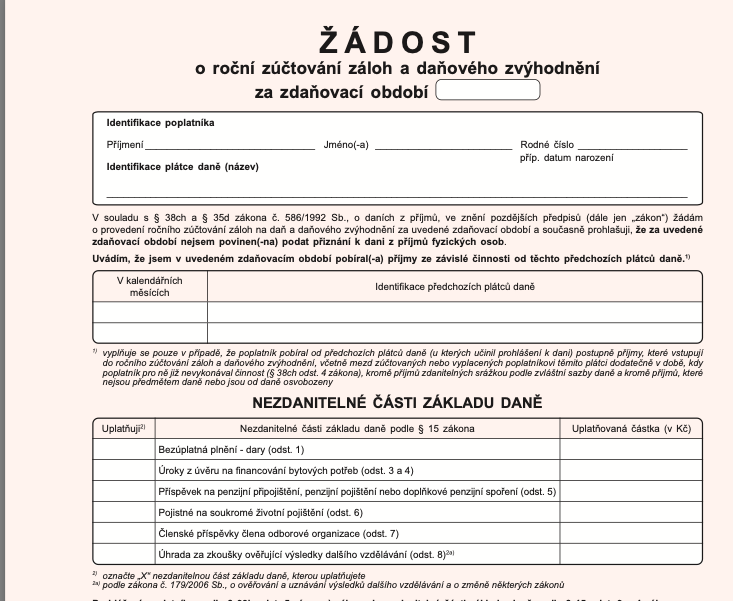

Zajištují jej mzdoví účetní firem, které vás zaměstnávají. „Roční zúčtování ale není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do poloviny února,“ připomíná poradce Michal Dvořáček. Zúčtování za předchozí rok provádí podnik vždy do konce února.Pokud zaměstnanec nepožádá zaměstnavatele o roční zúčtování do 15. února, je zaměstnavatel povinen vystavit zaměstnanci potvrzení o příjmech ze závislé činnosti. Na základě něj si zaměstnanec daňové přiznání podá sám.O provedení RZD požádá zaměstnanec svého posledního zaměstnavatele (posledního v roce 2020). Učiní tak prostřednictvím formuláře „Žádost o provedení ročního zúčtování záloh a daňového zvýhodnění za zdaňovací období“.

Kdy se vyplácí roční zúčtování daně : Kdy dostanu peníze po ročním zúčtování daně

Pokud vám při zúčtování vznikl nárok na daňovou vratku, nebo dokonce na výplatu daňového bonusu, tak zaměstnavatel je povinen tyto peníze vyplatit nejpozději v březnové mzdě. Ta je vyplácena dle termínů vaše zaměstnavatele v dubnu.

Kdo nemůže žádat o roční zúčtování daně

Roční zúčtování daně nelze provést u zaměstnance, který má povinnost si podat daňové přiznání (viz § 38g zákona č. 586/1992 Sb., o daních z příjmů). Například když má zaměstnanec i jiné příjmy, nebo má současně více zaměstnání a v dalších zaměstnáních nejsou příjmy zdaněné srážkovou daní.

Jaký je rozdíl mezi ročním zúčtováním a daňovým přiznáním : Výsledek z ročního zúčtování daní je vždy jen ve prospěch zaměstnance (nemůže vyjít doplatek daně), na rozdíl od daňového přiznání, kdy je povinen vypočtený dluh uhradit. Přeplatek na dani bude navíc vrácen rychleji než po podání daňového přiznání.

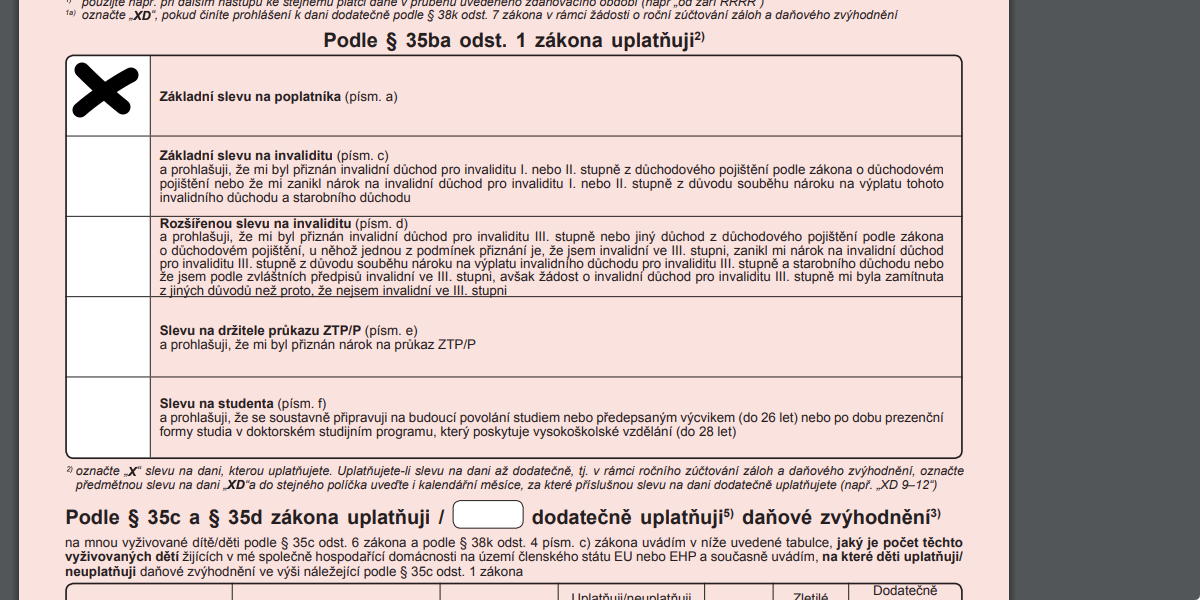

Jestliže požádá zaměstnanec zaměstnavatele o roční zúčtování, vyřídí za něj zaměstnavatel všechny daňové povinnosti a nároky včetně slev a odpočtů. Zaměstnanec již není povinen podávat daňové přiznání, pouze dodá zaměstnavateli všechna potřebná potvrzení, a to je vše.

Vyplněná žádost včetně všech příloh a dokumentů, vtahujících se k uplatňovaným daňovým úlevám, musí být k rukám mzdové účetní doručena každý kalendářní rok nejpozději do 15.2., aby bylo možné roční zúčtování zpracovat. Toto datum vyplývá ze zákona, a je limitující.

Co se stane když člověk nepodá daňové přiznání

Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí. Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč. Navíc za každý den zpoždění se vám může počítat penále 0,05 – 5 % z dlužné částky daně nebo úroky z prodlení.Vstupte na stránku portálu MOJE daně. Klikněte na odkaz ELEKTRONICKÁ PODÁNÍ PRO FINANČNÍ SPRÁVU a dále na možnost ZJIŠTĚNÍ STAVU PODÁNÍ. Následně bude zobrazena stránka STAV ZPRACOVÁNÍ ELEKTRONICKÝCH PODÁNÍ, na které klikněte na odkaz NAČTENÍ SOUBORU S POTVRZENÍM (.Kdo Vám může daňové přiznání udělat O daňové přiznání si žádáte zaměstnavatele, u kterého jste pracovali k 31.12.2018. Pokud jste v tu chvíli nikde nepracovali, můžete si daňové přiznání udělat sami – popřípadě využít daňového poradce, nebo účetní, která se tomu věnuje.

Nejpozdější termín pro vydání zápočtového listu je vždy poslední den platnosti vašeho pracovního poměru. Tento termín se nesmí prodlužovat. Pokud by nastala situace, že by vám zaměstnavatel zápočtový list nevydal a vy byste kvůli tomu měli problémy při nástupu do nového zaměstnání, můžete se domáhat odškodnění.

Kolik je pokuta za nepodání daňového přiznání : Celkově pokuta nesmí přesáhnout 300 tisíc korun. Když nedodáte přiznání ani po výzvě finančního úřadu, bude pokuta aspoň 500 korun, ale může být až pět procent stanovené daně, odpočtu nebo ztráty.

Kdy není povinnost podat daňové přiznání : z dosavadních 6 000 Kč na 20 000 Kč ročně. Pokud jste zaměstnanec a máte i nějaké vedlejší příjmy, například z pronájmu, které jsou nižší než 20 000 Kč ročně, nemusíte podat daňové přiznání. Vaše daňové povinnosti související se zaměstnáním může vyřídit zaměstnavatel.

Kdo dělá zaměstnanci daňové přiznání

Povinnosti spojené s přiznáním daně z příjmu řeší za zaměstnance obvykle zaměstnavatel. Přesto musejí v některých případech zaměstnanci vyplňovat daňové přiznání sami.

Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).Standardní termín pro podání papírového daňového přiznání k dani z příjmů za rok 2023 připadá na úterý 2. dubna 2024. OSVČ a firem se ale týká až pozdější termín. Živnostníci mají od roku 2023 automaticky zřízené datové schránky a daňové přiznání povinně podávají elektronicky.

Co si zaměstnavatel nesmí dovolit : Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.