Antwort Kde ziskat účetní závěrku? Weitere Antworten – Kde najít účetní závěrky

Chtěli bychom si firmu ale pořádně prověřit a podívat se do jejich účetních výkazů. Účetní výkazy firem najdeme na Justice.cz (https://justice.cz/). Hned nahoře je možnost Veřejný rejstřík a tam zadáme do políčka název subjektu. Tím se dostáváme k účetním výkazům (rozvaze a výsledovce) dané firmy.Jak a kam zveřejnit účetní závěrku společnosti

- datovou schránkou na adresu příslušného rejstříkového soudu.

- na elektronickou adresu soudu (e-mailem s el. podpisem)

- prostřednictvím online podání do sbírky listin dostupného přes or.justice.cz.

- webovou aplikací ePodatelna dostupnou z www.justice.cz.

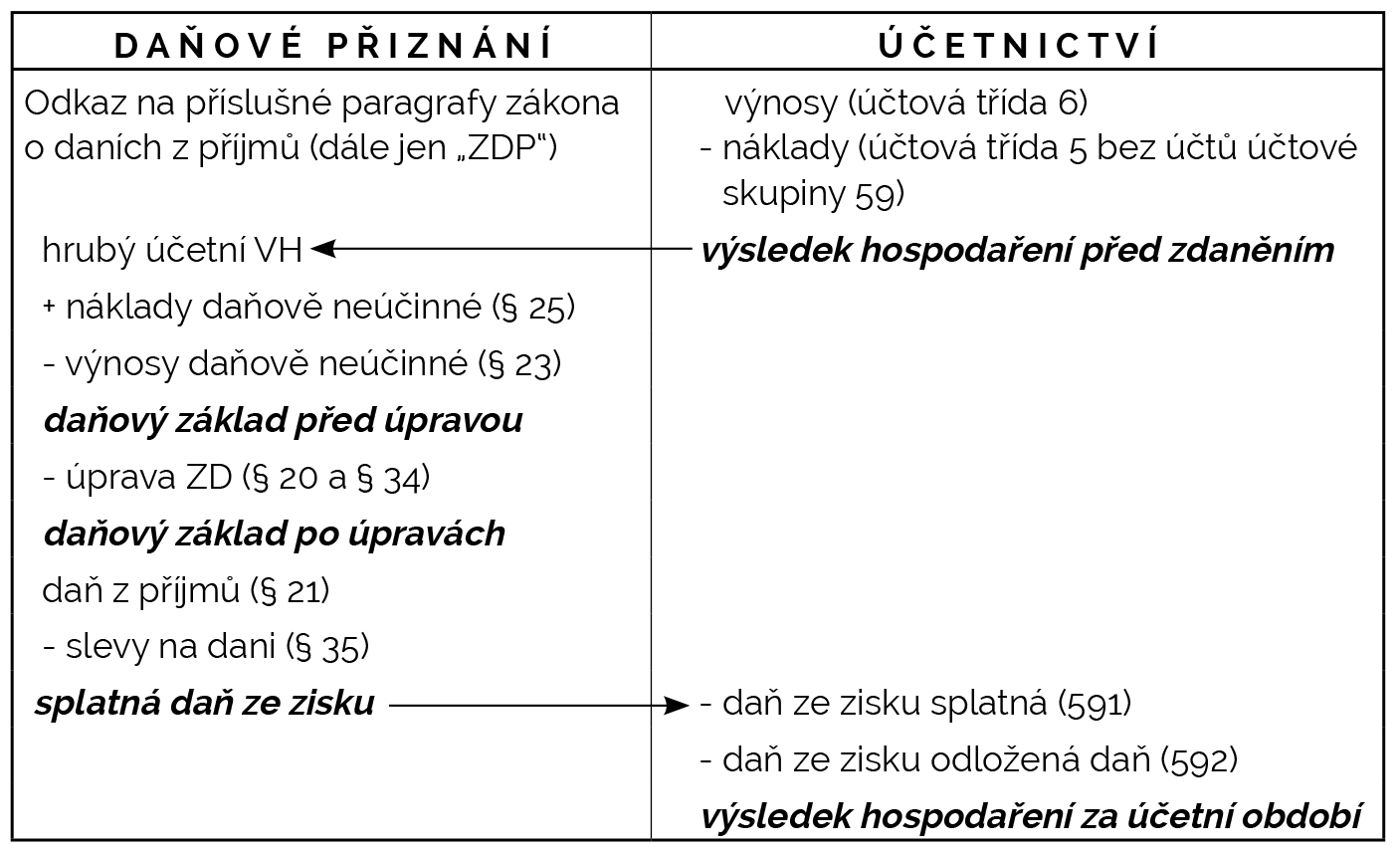

563/1991 Sb., část třetí). Povinnými částmi účetní závěrky jsou rozvaha, výkaz zisku a ztráty a příloha, která poskytuje doplňující informace k dvěma předešlým dokumentům. Přehled o peněžních tocích a přehled o změnách vlastního kapitálu nejsou povinné pro všechny jednotky (stejně tak tzv. „zpráva o platbách“).

Kde zveřejnit účetní závěrku : Pokud je PDF větší než 10 MB, musíte závěrku doručit na podatelnu soudu poštou nebo osobně, např. na CD nebo jiném datovém nosiči. Od roku 2022 přibyla ještě jedna možnost. Při podání daňového přiznání vyplníte speciální přílohu s názvem Žádost o předání účetní závěrky do sbírky listin veřejného rejstříku.

Jak má vypadat účetní závěrka

Účetní závěrka v plném a zjednodušeném rozsahu

Účetní závěrka se vyhotovuje buď v plném, nebo ve zjednodušeném rozsahu. Plný rozsah znamená sestavení veškerých účetních výkazů (rozvaha, výkaz zisků a ztrát, přílohy, přehled o peněžních tocích, přehled o změnách vlastního kapitálu).

Kdo nemusí zveřejňovat účetní závěrku : Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Jaké náležitosti musí účetní závěrka obsahovat

- název obchodní společnosti nebo jméno u fyzických osob.

- sídlo, bydliště příp.

- identifikační číslo.

- právní formu účetní jednotky (např.

- předmět podnikání, za kterým byla účetní jednotka zřízena.

- rozvahový den – ke kterému se závěrka sestavuje.

- okamžik sestavení účetní závěrky.

Konsolidovaná účetní závěrka je ověřována auditorem a rovněž se povinně zakládá do sbírky listin. Zákon o účetnictví určuje také účetní jednotky, které jsou povinny vyhotovit výroční zprávu . Obecně jsou to ty účetní jednotky, které mají povinnost mít účetní závěrku ověřenou auditorem.

Jaký je rozdíl mezi účetní závěrkou a uzávěrkou

Co je účetní závěrka

Samotná závěrka představuje vyhotovení účetních výkazů. Následuje vždy až po uzávěrce, která obsahuje všechny přípravné procesy, potřebné pro vytvoření požadovaných účetních dokumentů pro závěrku.Když účetní závěrku nezveřejníte, jde podle ZoÚ o přestupek, za který vám může finanční úřad dle § 37a odst. 4 písm. b) uložit pokutu až do výše 3 % hodnoty čistých aktiv. Splnění povinnosti zveřejnění však kontrolují i rejstříkové soudy na základě Zákona o veřejných rejstřících právnických a fyzických osob (ZVR).Kdo musí zveřejňovat účetní závěrku Povinnost zveřejnit účetní závěrku ve Sbírce listin mají podle Zákona o účetnictví (ZoÚ) všechny účetní jednotky zapsané ve veřejném rejstříku v rozsahu podle kategorie, do které spadají.

Povinnost sestavit závěrku platí pro všechny účetní jednotky. Velké, střední a malé účetní jednotky musí sestavovat závěrku v plném rozsahu, a také ji mít ověřenou auditorem (výjimky vypisuje zákon o účetnictví). Pro mikro účetní jednotky stačí závěrku vyhotovit pouze ve zkráceném rozsahu a bez ověření auditorem.

Kdy musí být účetní závěrka : účetní závěrka, resp. výroční zpráva za rok 2021 tedy musí být do sbírky listin založena nejpozději do 31. 12. 2022.

Kdy se dělá účetní uzávěrka : Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.