Antwort Kde se zveřejňuje účetní závěrka? Weitere Antworten – Kde jsou zveřejněny účetní závěrky

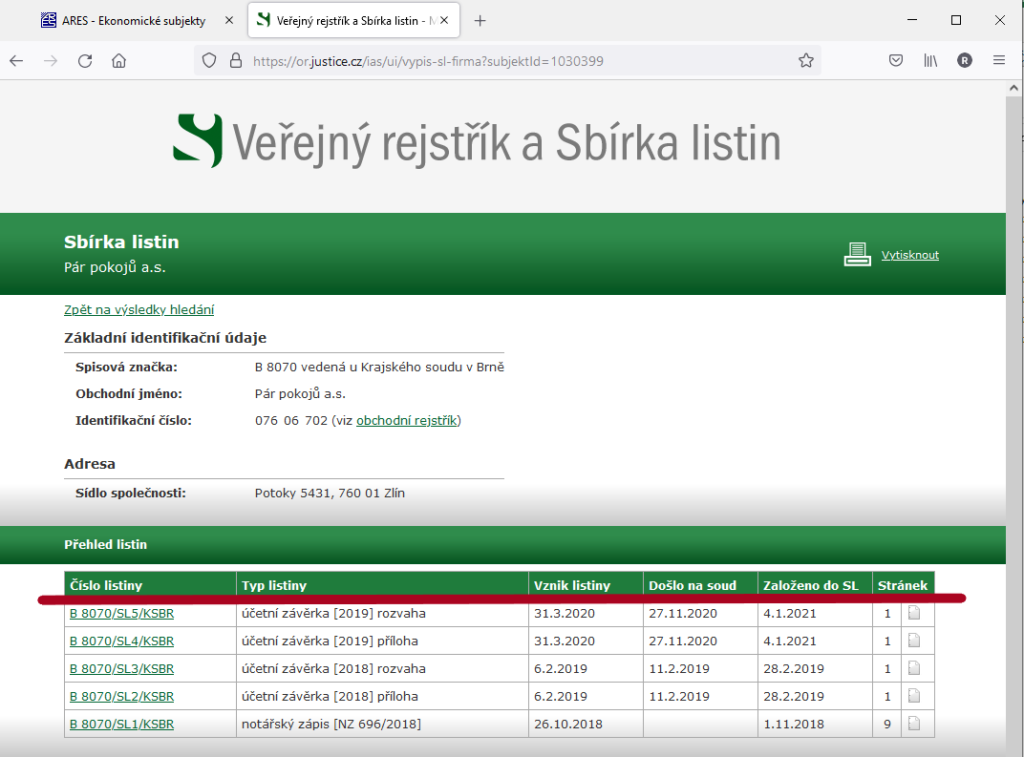

Příslušné části účetní závěrky jsou zasílány příslušnému rejstříkovému soudu v elektronické podobě ve formátu PDF. Tj. každá jednotlivá listina se předává jako jeden PDF dokument. Ty nesmí být zašifrované, poškozené a musí být povolen jejich tisk v plném rozsahu.Pokud je PDF větší než 10 MB, musíte závěrku doručit na podatelnu soudu poštou nebo osobně, např. na CD nebo jiném datovém nosiči. Od roku 2022 přibyla ještě jedna možnost. Při podání daňového přiznání vyplníte speciální přílohu s názvem Žádost o předání účetní závěrky do sbírky listin veřejného rejstříku.Popis služby. Veřejná výzkumná instituce vypracovává a po schválení radou zveřejňuje svou výroční zprávu, a to prostřednictvím jejího uložení ve sbírce listin rejstříku veřejných výzkumných institucí a zároveň prostřednictvím veřejné informační sítě.

Co se musí zveřejnit v obchodním rejstříku : Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

Kdo musi zveřejňovat výkaz zisků a ztrát

Povinnost zveřejnit účetní závěrku ve Sbírce listin mají podle Zákona o účetnictví (ZoÚ) všechny účetní jednotky zapsané ve veřejném rejstříku v rozsahu podle kategorie, do které spadají.

Jak dlouho trvá zveřejnění ve Sbírce listin : Lhůta není stanovena, listiny soud zveřejňuje ve sbírce listin bez zbytečného odkladu. Pokud nejsou listiny zaslány soudu v elektronické podobě, je povinen (§ 23 zákona č. 304/2013 Sb., o veřejných rejstřících PaFO) je nejdříve (bez zbytečného odkladu) převést do elektronické podoby.

Mikro a malé účetní jednotky mají povinnost zveřejnit výkaz zisků a ztrát v případě, že je jejich povinností mít ověřenou účetní závěrku auditorem. V takovém případě je povinností ÚJ sestavit účetní závěrku v plném rozsahu a zároveň zpracovat výroční zprávu.

Statutární orgán ovládané spo‑ lečnosti musí pravidelně před‑ kládat zprávu o vztazích. Ta se následně zveřejňuje, buď samo‑ statně, nebo jako součást výroč‑ ní zprávy, ve sbírce listin obchodního rejstříku.

Kdo nemusí zveřejňovat účetní závěrku

Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.Stanovy, výroční zprávy či zápisy z valné hromady k takovým informacím také jistě patří. Jinak spolek má ze zákona povinnost zveřejňovat např. stanovy a účetní závěrku, ale ve veřejném rejstříku ve Sbírce listin, nikoliv na svých stránkách.

Jakmile dojde k odečtení nákladů od výnosů, zjistí se, zda je firma v zisku nebo ve ztrátě. Výsledovka obsahuje, jak již bylo řečeno, výsledkové účty nákladů a výnosů společnosti. Náklady jsou účtovány v páté třídě, výnosy v šesté. Výsledovka má coby dokument předepsanou strukturu.

Kdy má účetní jednotka povinnost auditu : Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Co zveřejňují mikro účetní jednotky : Způsoby zveřejňování jsou zakotveny v § 21a ZoÚ . Účetní jednotky zveřejňují účetní závěrku v rozsahu, v jakém jimi byla sestavena. Účetní jednotky, které se zapisují do veřejného rejstříku, zveřejňují účetní závěrku a výroční zprávu jejich uložením do sbírky listin.

Co musí zveřejnit malá účetní jednotka

malé ÚJ – jsou povinny zveřejnit rozvahu a přílohu v účetní závěrce; střední ÚJ – jsou povinny zveřejnit rozvahu, výkaz zisků a ztrát, přílohu v účetní závěrce, cash flow, přehled o změnách vlastního kapitálu; velké ÚJ – mají stejnou povinnost jako střední ÚJ.

Sestavování a zveřejňování účetní závěrky

Účetní jednotky, které se zapisují do veřejného rejstříku, zveřejní závěrku uložením do sbírky listin. Tato povinnost zveřejnění se tedy vztahuje i na spolky, jakožto subjekty zapisující se do spolkového rejstříku. (2) Tato povinnost se ovšem nevztahuje na spolky vedoucí tzv.(1) Dozorčí rada kontroluje, zda jsou záležitosti pobočného spolku řádně vedeny a zda hlavní spolek vykonává svoji činnost v souladu se zákonem a stanovami.

Kam patří odpisy v rozvaze : Účetní odpisy účtujeme na účty účtové skupiny 55 (odpisy…) souvztažně s příslušným účtem účtové skupiny 07 a 08 (oprávky k dlouhodobému nehmotnému a hmotnému majetku). Podnikatelé, kteří vedou „pouze“ daňovou evidenci, o těchto účetních odpisech neúčtují.