Antwort Kde se eviduje dlouhodobý majetek? Weitere Antworten – Jak se účtuje dlouhodobého majetku

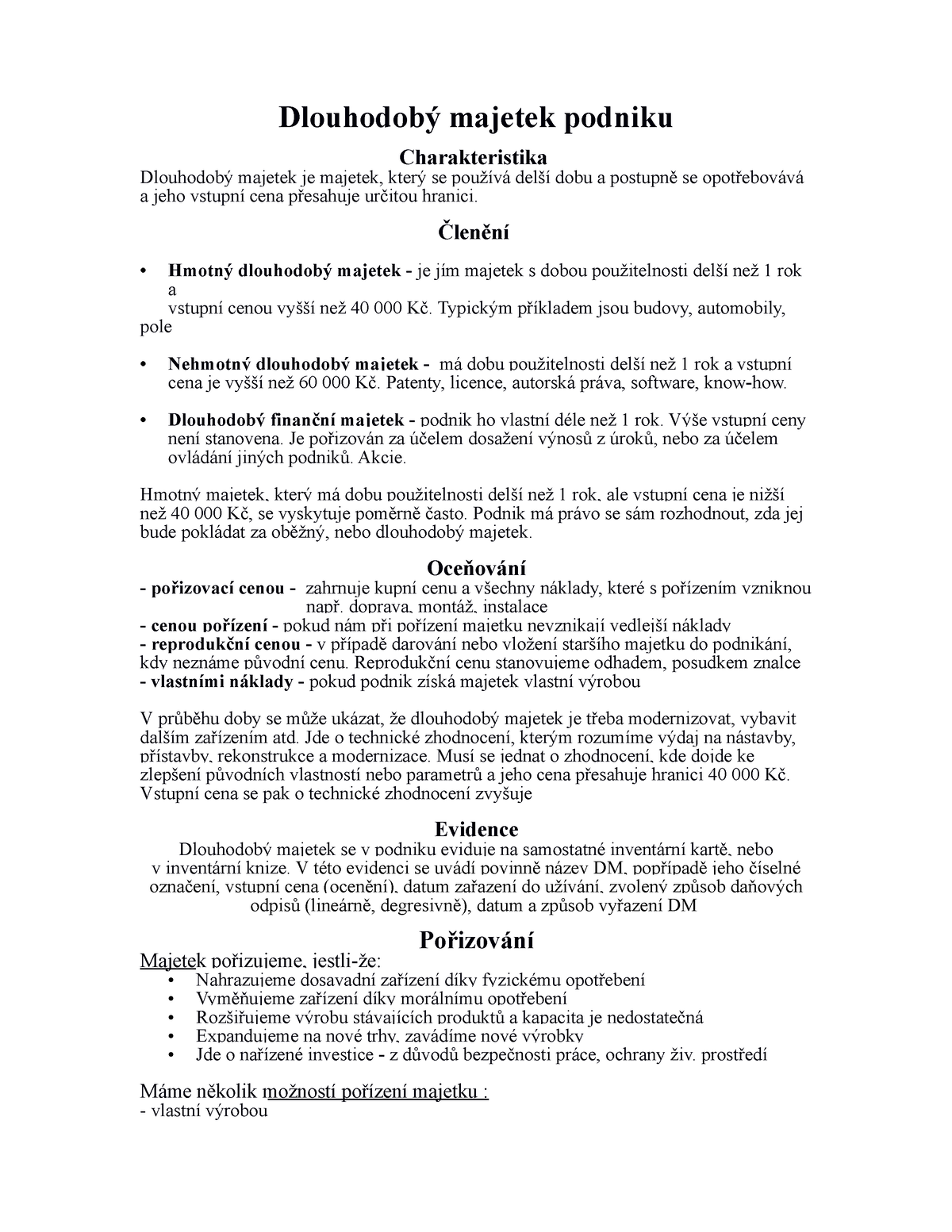

Řadíme sem pozemky, umělecká díla a sbírky. Tento majetek se neodepisuje. O dlouhodobém hmotném majetku účtujeme nejčastěji v účtových skupinách 02 (odpisovaný DHM) a 03 (neodpisovaný DHM). V rozvaze se pak, stejně jako ostatní typy dlouhodobého majetku, objevuje v aktivech.Evidence slouží pro: kontrolu majetku – inventarizaci, odepisování majetku – účetnictví a daně, úhrady škod na majetku pojišťovnou – ať již dojde ke škodám úmyslně či živelnou událostí, dobrá evidence majetku je významným pomocníkem při vyčíslení a dokázání škod.Dlouhodobý finanční majetek (DFM) je takový majetek, který firmě slouží déle než jeden rok a neslouží k provozní činnosti – jeho cílem je budoucí výnos. Do DFM patří cenné papíry, dluhopisy, obchodní podíly, půjčky jiným podnikům se splatností delší než rok nebo termínované vklady s dobou delší než rok.

Kde jsou oprávky v rozvaze : Oprávky evidujeme na účtech účtové skupiny 07 (oprávky k nehmotnému majetku) a na účtech účtové skupiny 08 (oprávky k hmotnému majetku). Jak již bylo uvedeno, oprávky „korigují“ cenu, za který byl majetek pořízen (daňovou terminologií vstupní cenu).

Jak se pocita dlouhodobý majetek

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Jak se odepisuje dlouhodobý majetek : Vstupní cena je částka, ze které se dlouhodobý majetek odepisuje (nejčastěji je shodná s pořizovací cenou). Pozor – pokud jste plátce DPH, odepisujete vždy z ceny bez DPH. Zůstatková cena = pořizovací cena minus oprávky. Podle odpisových skupin zjistíte, kolik let budete majetek odepisovat.

Způsoby ocenění dlouhodobého majetku

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.

Účtová třída 0 – dlouhodobý majetek.

Kde evidujeme dlouhodobý majetek

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Vyřazení dlouhodobého majetku likvidací vyřazujeme na základě likvidačního protokolu. Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082.Oprávky vyjadřují kumulovanou výši dosavadních odpisů ke stavbám za celou dobu jejich užívání. Účet 081-Oprávky ke stavbám je korekcí k účtu 021-Stavby, kde je po celou dobu užívání vstupní cena bez ohledu na dosavadní opotřebení.

Majetek postupně odepisujete po celou dobu jeho předpokládané životnosti a použitelnosti. Pozor – majetek, který neztrácí na hodnotě a neopotřebovává se (např. pozemky či umělecká díla), se neodepisuje.

Kdy se jedná o dlouhodobý majetek : Dlouhodobý majetek (zkráceně DM) je majetek, který je používán po dobu delší jednoho roku, postupně se opotřebovává. Vstupní cena DM nehraje při zařazování roli. Hranice 80 000 Kč u DHM je důležitá až kvůli počítání odpisů (zákon o dani z příjmů).

Jak se účtuje úrok : Na účtu 562 se účtuje platební povinnost z titulu úroků vůči věřitelům (zejména vůči úvěrovým institucím) v případě úvěrů, zápůjček a finančních operací. Nepatří sem úroky, které se zahrnují do pořizovací ceny dlouhodobého nehmotného a hmotného majetku podle § 47 odst. 1 písm. b) Vyhlášky.

Co se účtuje na účet 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).Úroky z poskytnutých úvěrů nebo zápůjček budeme účtovat do finančních výnosů v účtové skupině 66.

Jak účtovat dlouhodobý úvěr : Dlouhodobým úvěrem se rozumí úvěr se splatností nad jeden rok. Pro účtování dlouhodobých úvěrů je určen účet 461 – Dlouhodobé závazky k úvěrovým institucím ze stejnojmenné účtové skupiny 46. Ve výkazu rozvahy se tento účet nachází v pasivech v části C.I. 2 – Závazky k úvěrovým institucím a C.