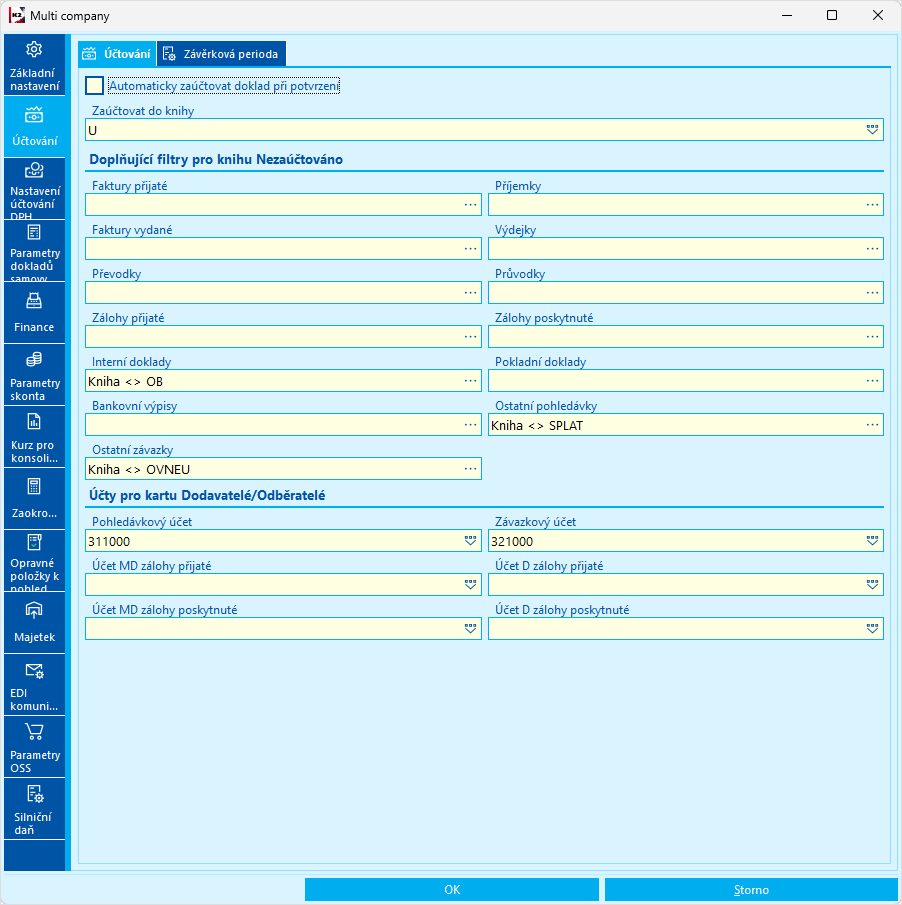

Antwort Kam zaúčtovat knihy? Weitere Antworten – Kam zaúčtovat knihu

K otevírání a uzavírání účetních knih slouží účty v účtové třídě 7. Účtování na těchto účtech již dnes účetní naštěstí nedělají ručně, tyto operace zajišťuje účetní software. Pro otevírání účetních knih je v účetnictví k tomuto účelu vyhrazen účet 701 – Počáteční účet rozvažný.Nákup odborné literatury zaúčtujeme do nákladů na stranu MD účtu 501 – Spotřeba materiálu. V běžných případech nákupu za hotové účtujeme oproti D 211 – Pokladna, při nákupech na fakturu účtujeme oproti D 321 – Dodavatelé.Na účtu 491-Účet individuálního podnikatele se u fyzické osoby zachycují osobní vklady, včetně vkladu na začátku podnikatelské činnosti, výběrů individuálního podnikatele.

Co se účtuje na účet 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Kam můžu dát knihy

Záleží samozřejmě na tom, o jaké kousky se jedná, ne každé knížky se lze „zbavit“ stejně.

- Veřejné knihovny. Ministerstvo kultury eviduje kolem 6,5 tisíce knihoven.

- Prodej v bazaru.

- Sousedská miniknihovna.

- Darování známým.

- Pouliční knihovny.

- Antikvariát.

- Charita apod.

- Kniha jako tvůrčí materiál.

Kam si zapisovat knihy : v NK ČR nebo na Svazu knihkupců a nakladatelů. Pokud nenaleznete nakladatele knihy v seznamu nabízených nakladatelství, zvolte „Nezjištěno / Jiné”. Pečlivě prosím rovněž zadávejte údaj ISBN (číselný kód identifikující knižní vydání). Do poznámky pak můžete napsat důležitý údaj ke knize, např.

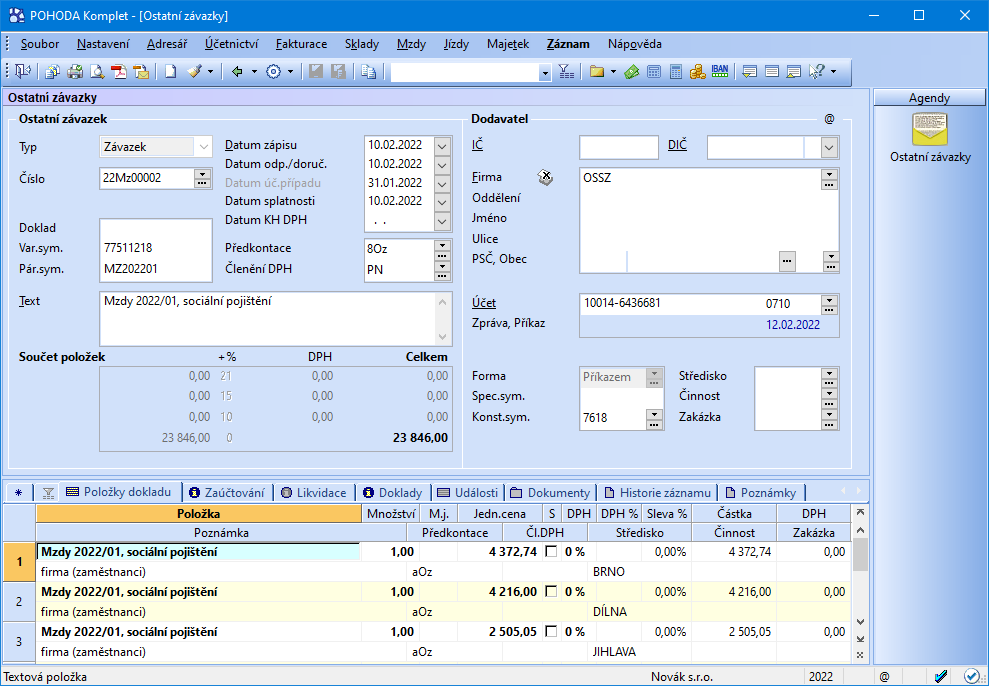

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.

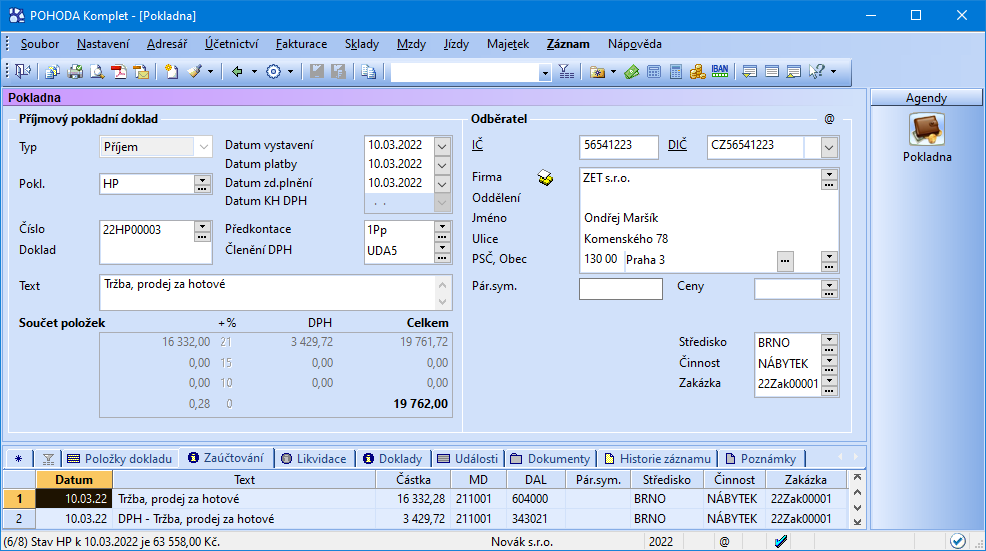

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co se účtuje na účet 551

Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Na tomto účtu se účtují smluvní sankce ze závazkových vztahů. Účet má vyjadřovat náklady vzniklé z titulu (po účetní jednotce) nárokovaných smluvních pokut, úroků z prodlení či jiných sankcí smluvního charakteru ze závazkových vztahů dle ObčZ v případě jejich neplnění.

Zkuste státní knihovny

Zeptejte se v knihovně ve svém okolí, zda odebírá knihy. Některé pobočky je vezmou kdykoli. Jiné organizují například jednou nebo víckrát do roka akce, během nichž tituly přijímají. A další mají třeba boxy, kam je lze odevzdat.

Kam vyhodit stare knihy : Noviny, časopisy a knihy

Tyto tiskoviny třídíme do modrého kontejneru, aniž by bylo třeba je zbavovat kovových sponek. Naopak z časopisů zabalených do fólie je nezbytné ji před vytříděním vždy odstranit.

Kam vyhodit knížky : Záleží samozřejmě na tom, o jaké kousky se jedná, ne každé knížky se lze „zbavit“ stejně.

- Veřejné knihovny. Ministerstvo kultury eviduje kolem 6,5 tisíce knihoven.

- Prodej v bazaru.

- Sousedská miniknihovna.

- Darování známým.

- Pouliční knihovny.

- Antikvariát.

- Charita apod.

- Kniha jako tvůrčí materiál.

Co se účtuje na 558

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.Tento účet slouží k zachycení hodnoty darů poskytnutých jiným subjektům v podobě peněžní či nepeněžní, které však svou povahou nespadají do oblasti finanční, tj. nejedná se zejména o darování cenných papírů a podílů na obchodních korporacích, popř. peněžních darů na úhradu úroků.

Co se účtuje na 512 : Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.