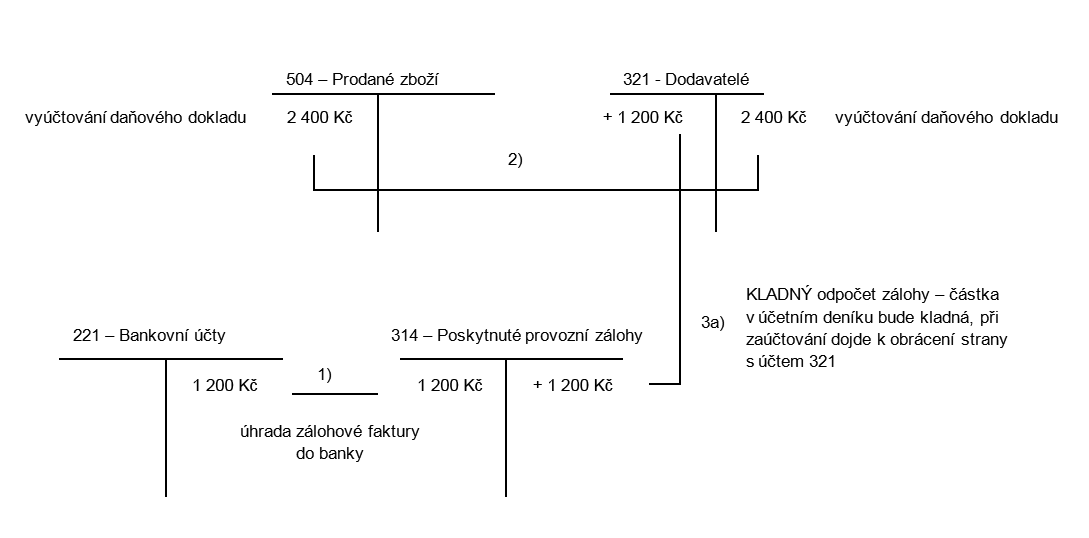

Antwort Kam účtovat silniční daň? Weitere Antworten – Kam zaúčtovat daň z příjmů

O splatné dani z příjmů právnických osob se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 591 – Daň z příjmů z běžné činnosti – splatná) a ve prospěch (D) účtové skupiny 34 – Zúčtování daní a dotací (v praxi nejčastěji na účet 341 – Daň z …Daňové přiznání k dani silniční se podává u místně příslušného správce daně nejpozději do 31. ledna kalendářního roku následujícího po uplynutí zdaňovacího období s přihlédnutím k ustanovení § 33 odst. 4 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen "daňový řád").Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se účtuje na účet 538 : spotřeba kolků,úhrady soudních a správních poplatků,dálniční známky,daň dědická,,darovací,dodatečně vyměřená daň.

Jak zaúčtovat předpis silniční daně

Daň silniční se účtuje na účet 531 – Daň silniční. Podobně jako u daně z příjmů se placené zálohy během roku účtují na účet 345 a na účet 531 se účtuje celková částka roční daně. Silniční daň je třeba zaúčtovat do období, se kterým časově souvisí.

Co účtujeme na 568 : Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.

Daň se platí na číslo účtu, které má tvar předčíslí-matrika/kód banky: předčíslí pro daň z příjmů fyzických osob podávajících přiznání je 721, matrika závisí na místní příslušnosti k finančnímu úřadu, viz Bankovní účty finančních úřadů, kód banky musí být vždy vyplněn kódem 0710 (kód ČNB), tzn.

Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.

Co účtovat na 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Při účtování cenin se využívají účty:

538 – na tento účet se účtují kolky, dálniční známky.

Co se účtuje na účet 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Na jaké číslo účtu poslat daně : Předčíslí účtu dle typu daně či poplatku

| Typ platby | Předčíslí |

|---|---|

| Daň z přidané hodnoty | 705 |

| Daň z příjmů fyzických osob podávajících přiznání | 721 |

| Daň z příjmů právnických osob | 7704 |

| Paušální daň | 2866 |

Jak platit daně jako OSVČ

Jestli mají OSVČ daň z příjmů vyšší než 30 000 Kč, musí začít platit zálohy na daň. Pokud je jejich daň zároveň nižší než 150 000 Kč, platí zálohy pololetně. Každá záloha činí 40 % z poslední známé daňové povinnosti. Jestliže byla jejich poslední daň vyšší než 150 000 Kč, OSVČ platí zálohy kvartálně.

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.Účtují se zde náklady na sociální zabezpečení a zdravotní pojištění, které je zaměstnavatel povinen platit za své zaměstnance.

Co se účtuje na 554 : Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.