Antwort Kam účtovat dlouhodobě pohledávky? Weitere Antworten – Kam zaúčtovat pohledávku

Účtování odpisu pohledávek

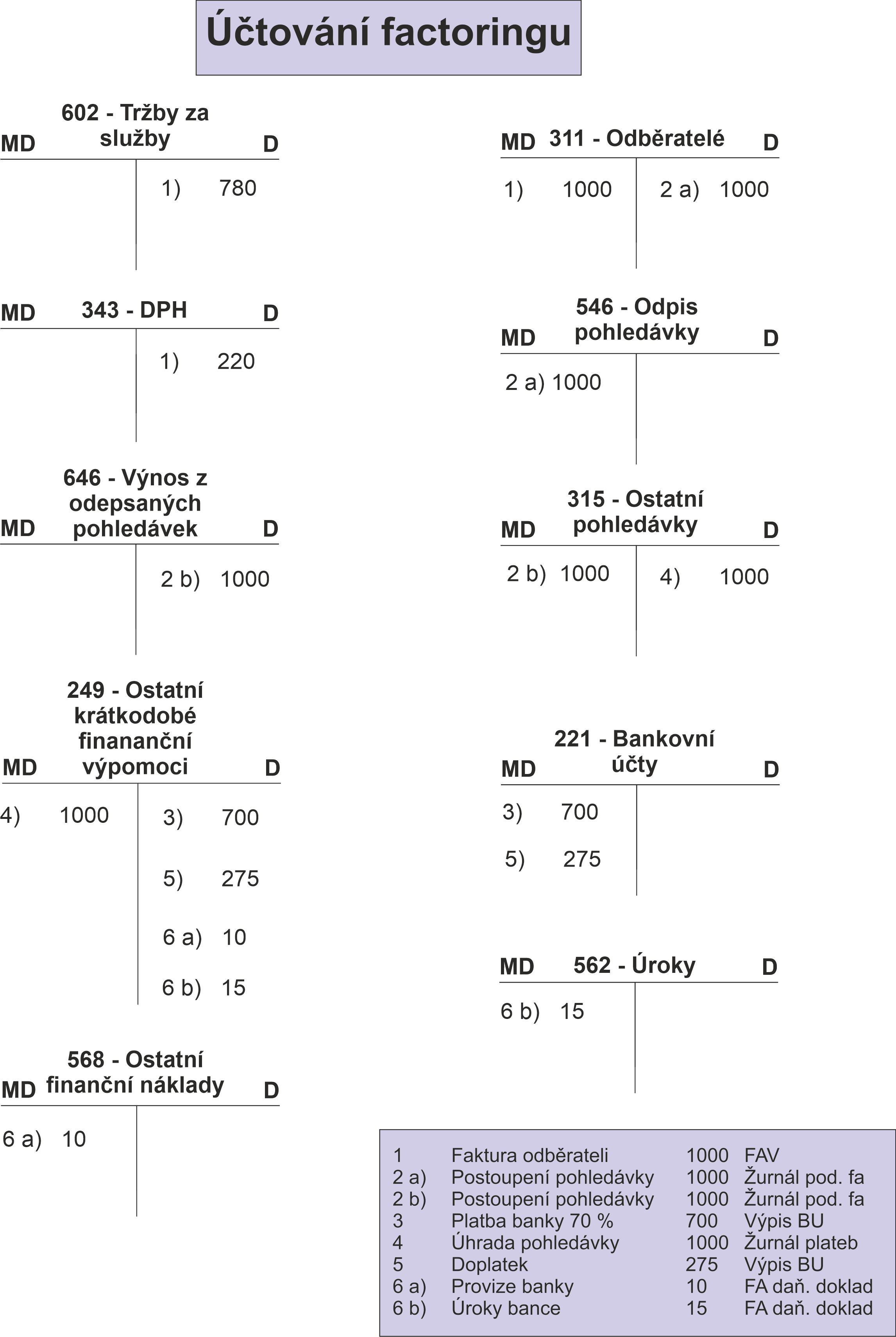

Odpis se účtuje na vrub účtu ve skupině 54 (např. 546 Odpis pohledávky) a ve prospěch účtu, na kterém je pohledávka vedena (např. 311 Pohledávky za odběrateli). Pokud by následně došlo k úhradě odepsané pohledávky, bude se jednat o výnos účtovaný ve skupině 64.Nejčastěji, a zejména z pohledu účetnictví, se dělí na krátkodobé a dlouhodobé. Krátkodobé i dlouhodobé pohledávky jsou vymezeny ve směrné účtové osnově v účtové třídě 3 – Zúčtovací vztahy. Oproti závazkům se tak zobrazují jen v jedné účtové třídě.Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Co účtujeme na 315 : nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Účtováno je v měně účetnictví (česká měna nebo funkční měna).

Co se účtuje na účet 548

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se účtuje na účet 325 : 325 – Ostatní závazky (účet pasivní)

Na účtu 325 zachycujeme ostatní závazky z obchodních vztahů – například reklamace uplatněné odběrateli, refundace mezd, závazky ze záručního paušálu, dluhy z různých služeb či závazky z pokut, sražené exekuční srážky zaměstnancům atd.

Pohledávky dělíme dle § 19 odstavec 8 zákona o účetnictví na krátkodobé a dlouhodobé. Dlouhodobé jsou takové, které při sjednávání mají splatnost delší než 1 rok. Ostatní jsou krátkodobé. Při stanovení, zda je pohledávka krátkodobá nebo dlouhodobá, se řídíme stanovenou dobou splatnosti, ne skutečnou dobou zaplacení.

Dlouhodobé závazky patří do účtové skupiny 4. Zde je tedy nutné správné rozdělení a zaúčtování dle jejich splatnosti, aby bylo možno správně jednotlivé závazky jednak zaúčtovat, ale také vykázat v účetní závěrce v rozvaze. V rozvaze se jednotlivé účty účtové skupiny 31 až 39 vykazují do následujících oddílů.

Co se účtuje na 389

Nejčastěji na účet 389 účtujeme

- nevyfakturované dodávky služeb a energií,

- nákladové úroky, které nebyly zahrnuty na bankovních výpisech za dané účetní období nebo byly chybně vyúčtovány a.

- dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Na tomto účtu účetní jednotka účtuje o dani z příjmů (viz daňový systém ČR), jejíž odvod zajišťuje účetní jednotka jako plátce daně za daň vybranou od poplatníků nebo sraženou poplatníkům (účetní jednotka je plátcem daně, poplatníkem je jiný subjekt).

Kam patří dluhopisy v rozvaze : V rozvaze jsou zařazeny ve třetí části dlouhodobých aktiv.

Jak se účtuje dlouhodobý úvěr : Dlouhodobým úvěrem se rozumí úvěr se splatností nad jeden rok. Pro účtování dlouhodobých úvěrů je určen účet 461 – Dlouhodobé závazky k úvěrovým institucím ze stejnojmenné účtové skupiny 46. Ve výkazu rozvahy se tento účet nachází v pasivech v části C.I. 2 – Závazky k úvěrovým institucím a C.

Co se účtuje na 395

Účet 395 – Vnitřní zúčtování

Poslední revize textu byla provedena k 01. 01. 2024. Tento účet slouží k zúčtování vnitřních vztahů v rámci dané účetní jednotky.

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co je účet 349 : Přidanění a nárok na odpočet DPH při nákupu zboží z jiných členských států EU.