Antwort Jak zjistím svůj Danový základ? Weitere Antworten – Jak se vypočítá Danový základ

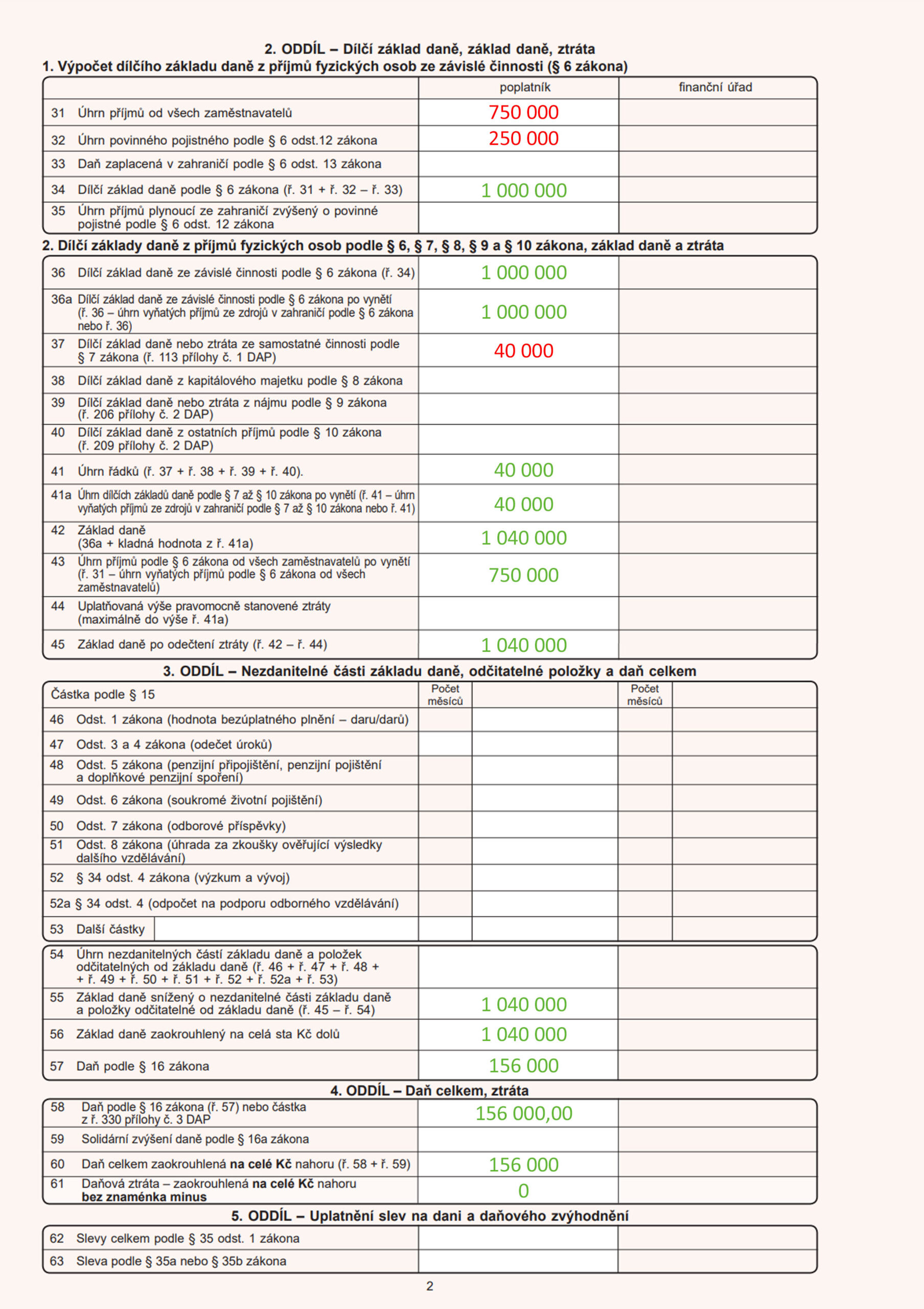

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.Informace o OSSZ naleznete na Kontakty – Česká správa sociálního zabezpečení (cssz.cz). Maximální vyměřovací základ se zvyšuje z částky 1 935 552 Kč v roce 2023 na částku 2 110 416 Kč v roce 2024.

Kde najdu své daňové přiznání : V Online finančním úřadu najdete daňovou informační schránku a její modernizovanou verzi, která přináší zjednodušení, zrychlení a vyšší komfort elektronické komunikace s Finanční správou. Daňový subjekt může prostřednictvím daňové informační schránky získávat informace shromažďované ve spisu a na osobním daňovém účtu.

Co znamená Danový základ

Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.

Jak zjistit kolik mi vrati na daních : Vstupte na stránku portálu MOJE daně. Klikněte na odkaz ELEKTRONICKÁ PODÁNÍ PRO FINANČNÍ SPRÁVU a dále na možnost ZJIŠTĚNÍ STAVU PODÁNÍ.

Vyměřovací základ

Daňovým základem se pro účely tohoto zákona rozumí dílčí základ daně z příjmů ze samostatné činnosti podle zákona o daních z příjmů, které jsou nebo by byly, pokud by podléhaly zdanění v ČR, předmětem daně z příjmů fyzických osob.

Od 1. ledna 2024 je minimální měsíční vyměřovací základ 21 983,50 Kč a z toho minimální měsíční záloha na pojistné je 2 968 Kč.

Jaký je minimální vyměřovací základ

6.10.1 Vyměřovací základ OSVČ a pojistné na zdravotní pojištění

| Rok | Minimální měsíční vyměřovací základ OSVČ | Minimální roční vyměřovací základ OSVČ |

|---|---|---|

| 2020 | 17 417,50 | 209 010 |

| 2021 | 17 720,50 | 212 646 |

| 2022 | 19 455,50 | 233 466 |

| 2023 | 20 162 | 241 944 |

Od roku 2021 zpřístupnila Finanční správa ČR (dále též „FS“ nebo „správce daně“) na stránkách portálu MOJE daně aplikaci modernizované Daňové informační schránky (dále jen „DIS+“), a to na základě § 69 a násl. zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád“).Co dělat, když jsem DP podal, ale potvrzení už nemám Nezoufejte, nejste první ani poslední. Požádejte Vašeho daňového správce na finančním úřadu o vyhotovení „Opisu vybraných údajů DAP“ nebo přímé kopie podaného DP, kterou Vám finanční úřad orazítkuje a ověří tak jeho pravost.

V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Co je daňový základ VZP : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Co si odecist z dani 2024 : Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Kdy se vrací daně zaměstnancům 2024

května 2024 a má čas až do počátku června. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání. Pokud odevzdáte přiznání v papírové podobě, musí dát správce daně příkaz do banky na vrácení peněz nejpozději 2. května 2024.

všeobecného vyměřovacího základu (VVZ) za předchozí rok, který činí 40 638 korun, a koeficientu pro úpravu VVZ (v roce 2024 1,0819). Rozhodná průměrná mzda 2024 je 40 638 x 1,0819, což je výše zmíněných 43 967 korun. Pro hlavní výdělečnou činnost bude činit minimální měsíční vyměřovací základ u soc.Vyměřovací základ ze zaměstnání dokládá OSVČ potvrzením, které je zaměstnavatel povinen písemně potvrdit zaměstnanci na jeho žádost, a to do 8 dnů ode dne obdržení žádosti (zjistí-li zaměstnavatel, že v tomto potvrzení uvedl nesprávné údaje, je povinen neprodleně vydat zaměstnanci nové potvrzení).

Kdo platí minimální vyměřovací základ : zaměstnanec, za které zároveň platí pojistné stát, nebo je zároveň OSVČ a jako OSVČ platí z minimálního vyměřovacího základu. Minimální vyměřovací základ není určen pro zaměstnance, který je po celý kalendářní měsíc: osobou, za kterou platí pojistné i stát.