Antwort Jak Zauctovat prodej zboží? Weitere Antworten – Jak Zauctovat ubytek prodaneho zboží

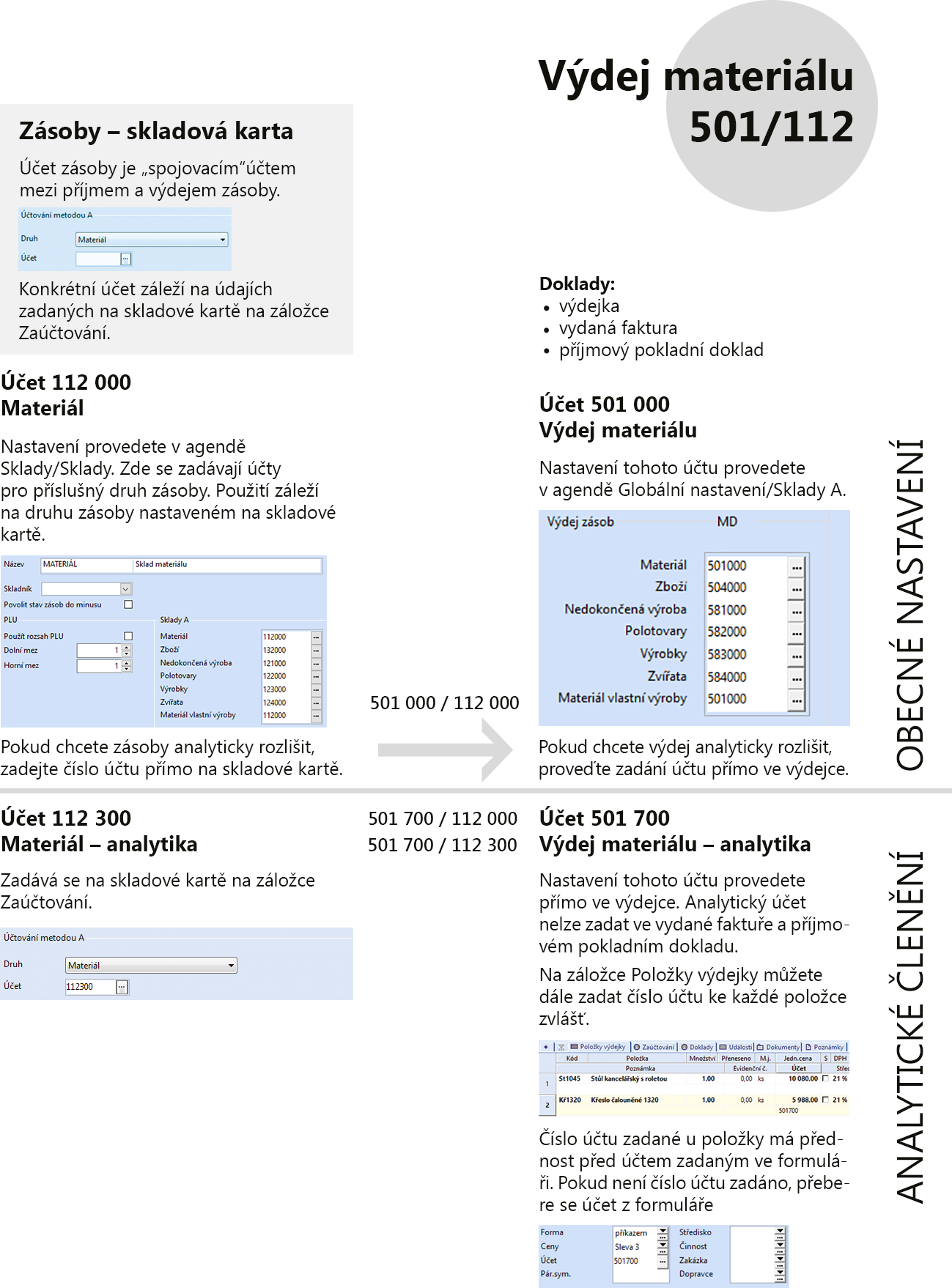

Úbytek prodaného zboží se zaúčtuje na účet 504 MD – prodané zboží/ 132 D – zboží na skladě a v prodejnách (vyskladnění)Účet 642 – Tržby z prodeje materiálu

Na tento účet se účtují tržby z prodeje materiálu. Okamžikem uskutečnění účetního případu je den splnění dodávky. Materiál je určen především k vlastní spotřebě, nikoli k prodeji.Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Jak účtovat neprodejné zásoby : 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

Jak uctovat prodej zboží

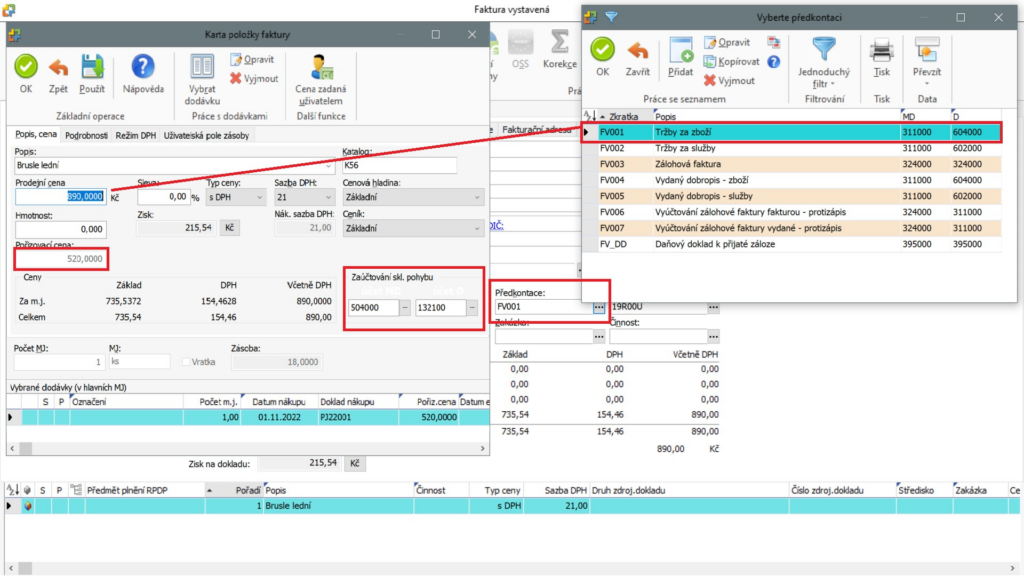

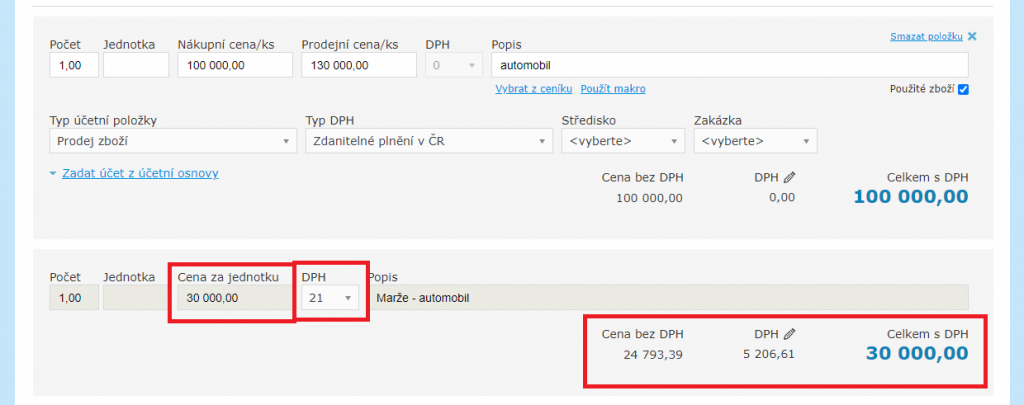

V případě prodeje zboží se musí zaúčtovat tyto dvě účetní operace: 1) Tržba za prodej zboží se účtuje v prodejní ceně na výnosovém účtu 604 – Tržby za zboží. Souvztažný zápis je v závislosti na tom, zda se jedná o prodej na fakturu (na účtu 311 – Od- běratelé) nebo za hotové (zápis na účtu 211 – Pokladna).

Jak se účtuje manko : Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti. Tomuto způsobu účtování mank a škod do nákladů odpovídají reciproční výnosové účty pro předpis náhrad za pojišťovnami, odpovědnými osobami apod. Jedná se o účet 648-Ostatní provozní výnosy (k účtu 549) .

Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.

Jak se účtuje prodej zboží

1) Tržba za prodej zboží se účtuje v prodejní ceně na výnosovém účtu 604 – Tržby za zboží. Souvztažný zápis je v závislosti na tom, zda se jedná o prodej na fakturu (na účtu 311 – Od- běratelé) nebo za hotové (zápis na účtu 211 – Pokladna).[důkazní prostředky k prokázání výstupu zboží] Aby plátce splnil podmínku přepravy je povinen prokázat podle § 66 odst. 4 zákona o DPH výstup zboží z území EU a) rozhodnutím celního úřadu o vývozu zboží do třetí země, nebo b) jinými důkazními prostředky v případě ústního celního prohlášení pro vývoz zboží.Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Jak se účtují stravenky : Stravenky jsou jedním z instrumentů, které se účtují v rámci tzv. cenin, v rámci účtové třídy 2 – Krátkodobý finanční majetek a krátkodobé finanční dluhy, účtové skupiny 21 – Peněžní prostředky v pokladně. Nejčastěji se používá účet 213 – Ceniny s použitím vhodné analytické evidence.

Co jsou tržby z prodeje zboží : Tržby za prodej zboží představují tržby za prodej obchodního zboží, tj. produktů nakoupených za účelem dalšího prodeje v nezměněném stavu. Náklady celkem jsou časově rozlišené provozní, finanční a mimořádné náklady za sledované období.

Jak se řeší manko

Manka a přebytky ve většině případů není možné vzájemně kompenzovat. Vyrovnávat se smějí pouze tehdy, když prokážeme, že došlo k neúmyslné záměně (například u podobných materiálů, zboží atd.). Zde je vyrovnání stoprocentní a prakticky se nemusí nic řešit.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.při plánování spotřeby se často používá ABC – analýza, jsou známy metody Zero Inventory (Nulové zásoby), SIC (Statistické řízení zásob), MRP (Plánování výrobních zdrojů a Plánování potřeby materiálu), TOC (Theory of Constraints – Teorie úzkých míst), filosofie JIT (Just-in time – Právě včas) apod.

Jak postupovat při vývozu zboží mimo EU : Jak předložit vývozní prohlášení a zboží k vývozu

- podání vývozního prohlášení a předložení zboží celnímu úřadu vývozu a.

- předložení zboží a uvedení referenčního čísla (MRN) vývozního prohlášení na celním úřadě výstupu, po němž následuje propuštění k výstupu.