Antwort Jak Zauctovat prevzeti zboží na sklad? Weitere Antworten – Jak Zauctovat Vydejku materialu

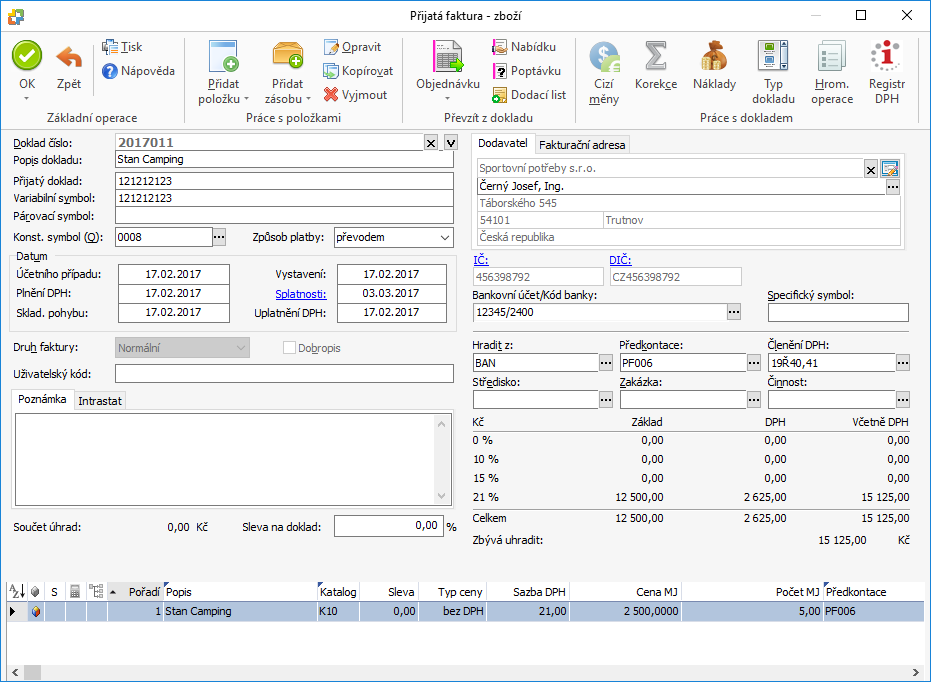

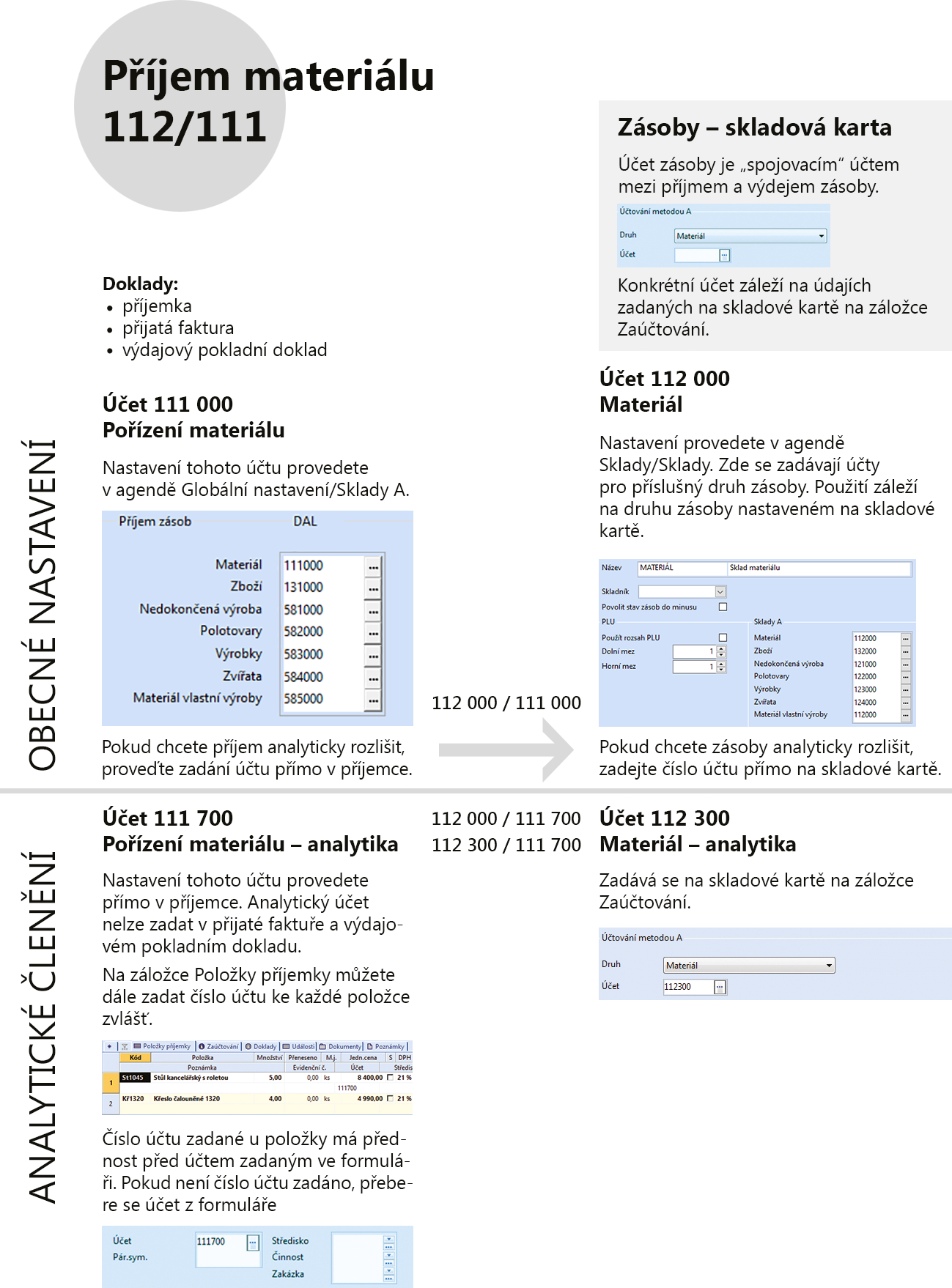

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).Úbytek prodaného zboží se zaúčtuje na účet 504 MD – prodané zboží/ 132 D – zboží na skladě a v prodejnách (vyskladnění)

Jak účtovat výrobky : Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

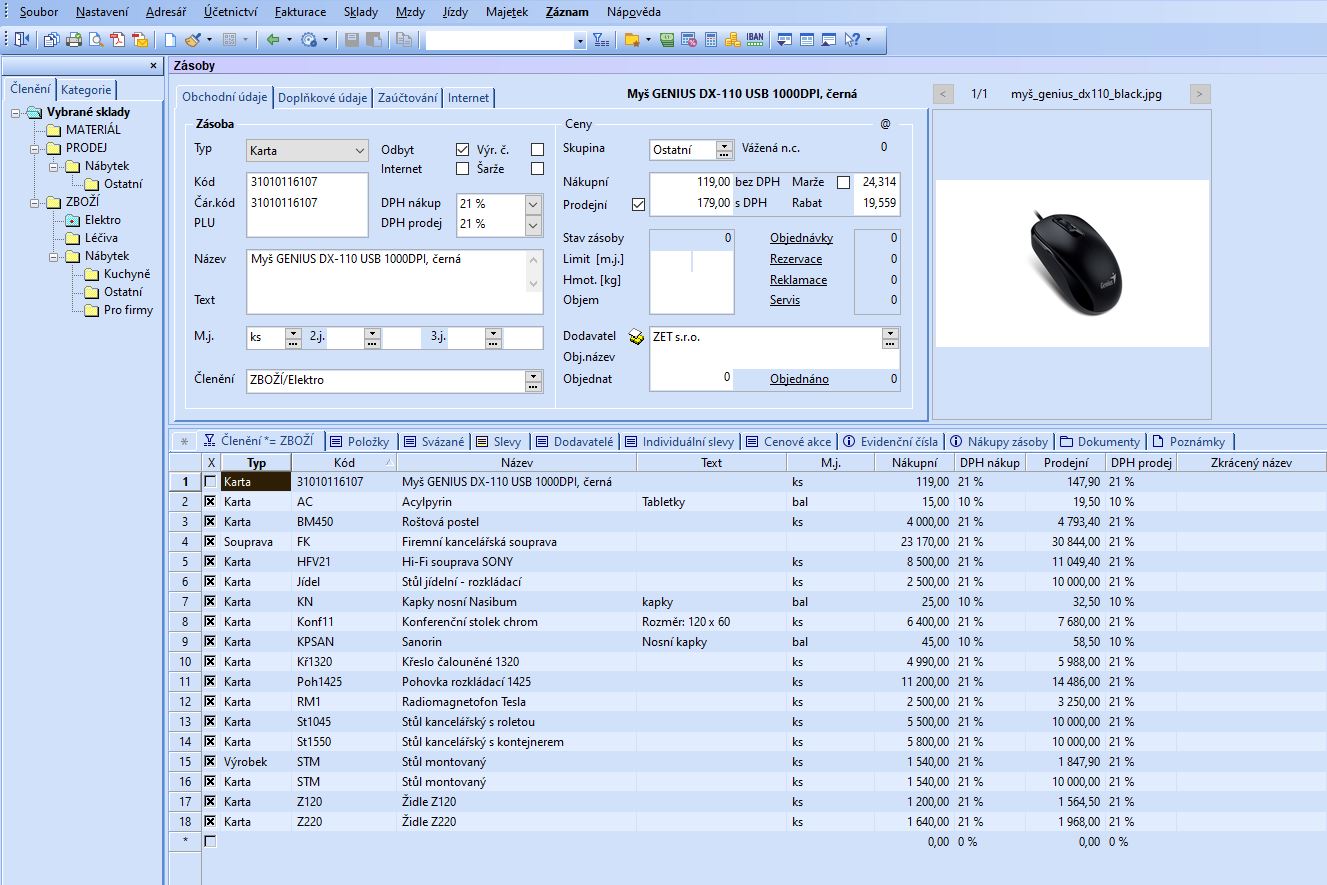

Jaký je rozdíl mezi zbožím a materiálem

Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.

Jak účtovat neprodejné zásoby : 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Likvidované zboží z důvodu prošlého data spotřeby, u kterého jste schopni prokázat skutečnou likvidaci, ponecháváte zaúčtované v účtové skupině 50 – Spotřebované nákupy, na účtu 504-Náklady na prodané zboží, protože se na tento náklad skutečně tak pohlíží, jedná se o běžný náklad.

Co se účtuje na účet 548

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Na tomto účtu se účtuje o prodaném zboží. Obecný výklad viz hesla Zásoby, Zboží a účet 504-Prodané zboží.se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

při plánování spotřeby se často používá ABC – analýza, jsou známy metody Zero Inventory (Nulové zásoby), SIC (Statistické řízení zásob), MRP (Plánování výrobních zdrojů a Plánování potřeby materiálu), TOC (Theory of Constraints – Teorie úzkých míst), filosofie JIT (Just-in time – Právě včas) apod.

Jak účtovat konsignační sklad : Naopak, když účetní jednotka zpracovává nebo upravuje materiál jiné účetní jednotky nebo vede konsignační sklad zboží, o těchto zásobách neúčtuje na běžných účtech, ale vede podrozvahovou evidenci. K tomuto účelu slouží podrozvahové účty 75–79. Jejich členění může být libovolné v rámci účetní jednotky.

Co účtovat na 548 : Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co účtovat na 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby. Zrovna tak není podstatné, zda účtujeme o zásobách metodou A, nebo B.Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Co se účtuje na 549 : Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.