Antwort Jak Zauctovat materiál na ceste? Weitere Antworten – Jak se účtuje zboží na cestě

Účet 139 – Zboží na cestě

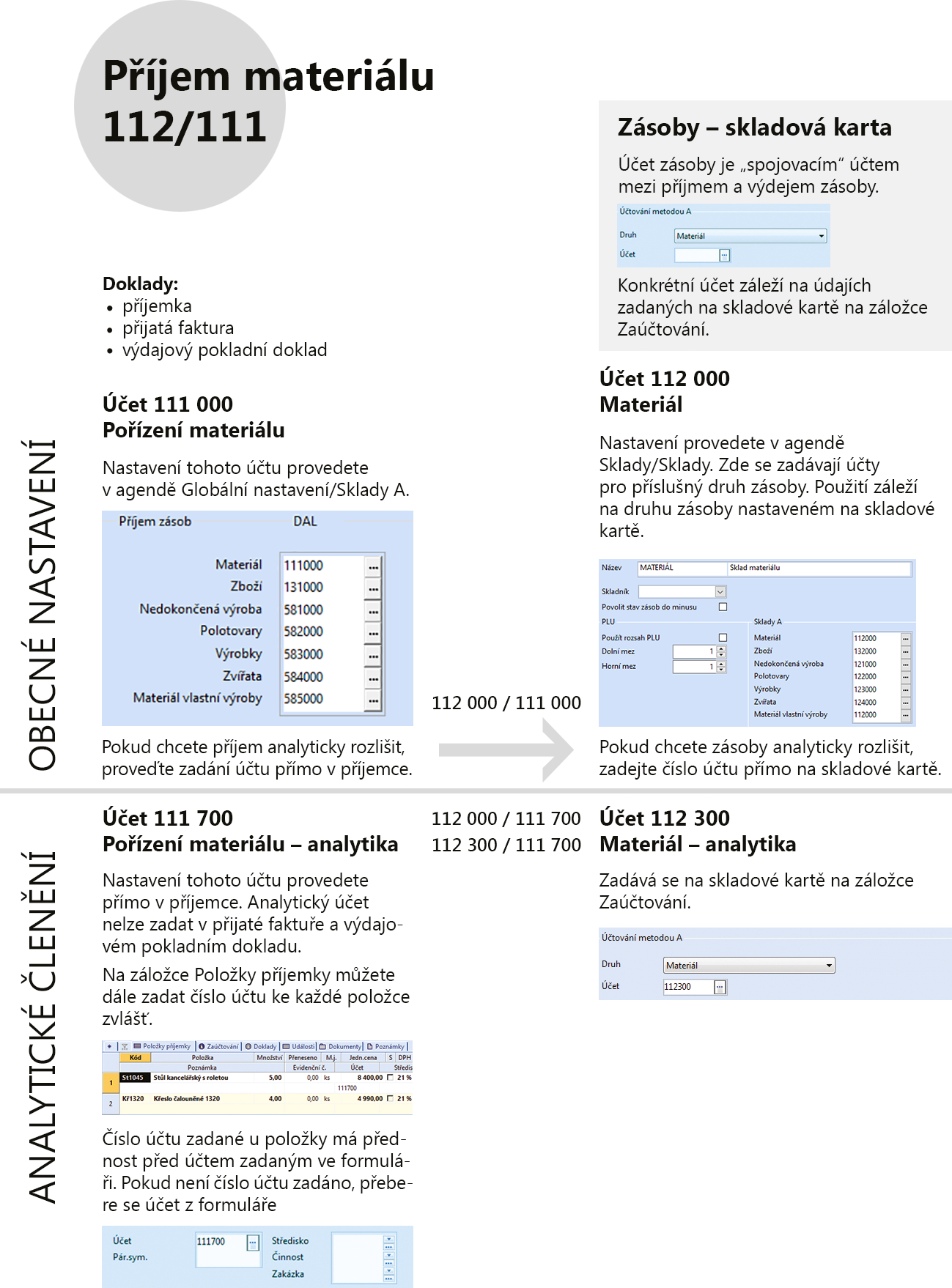

2024. Hlavní charakteristikou tohoto účtu je, že se zde sleduje zboží na cestě, tj. vyúčtované (fakturované) zboží, které účetní jednotka nepřevzala. v průběhu účetního období se na tomto účtu může, ale nemusí účtovat, záleží na interním rozhodnutí účetní jednotky.Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).

Jak zaúčtovat zboží na skladě : Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

V jakých cenách se vede sklad

Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Jak účtovat pokutu : Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.

se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak účtovat neprodejné zásoby

586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Kdo má povinnost vést skladovou evidenci : Zásoby evidují všechny firmy a živnostníci, kteří vedou účetnictví, a také fyzické osoby, které vedou daňovou evidenci. Podnikatelé, kteří poskytují služby a žádné zásoby nemají, pochopitelně skladovou evidenci nemusí vést.

Jak se uctuje pokuta : Účtují se zde smluvní pokuty podle obch. zákoníku,dále penále, popř. jiné sankce ze smluvních vztahů.

Co se účtuje na 554

Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

To znamená, že náklady související s pořízením materiálu (dopravu) je nezbytné zaúčtovat na účet 501 – Spotřeba materiálu. Jejich účtování na účet 518 – Ostatní služby je chybné.Manko do normy přirozených úbytků zaúčtujete na účty 501/112 a případné manko nad normu zaúčtujete na účty 549/112. Pohodlnější způsob však nabízí agenda Inventura, která vám zaúčtování inventurních rozdílů výrazně usnadní.

Co se uctuje na 389 : Nejčastěji na účet 389 účtujeme

dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.