Antwort Jak zaúčtovat zálohu na daň z příjmu? Weitere Antworten – Kam platit zálohu na daň

Výše zálohy se zaokrouhluje na celé stokoruny nahoru. Peníze posíláte dle pokynů příslušnému finančnímu úřadu. Finanční úřad vás k placení záloh sám nevyzve. Pokud se vás tato povinnost týká, musíte si ji pohlídat sami.Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

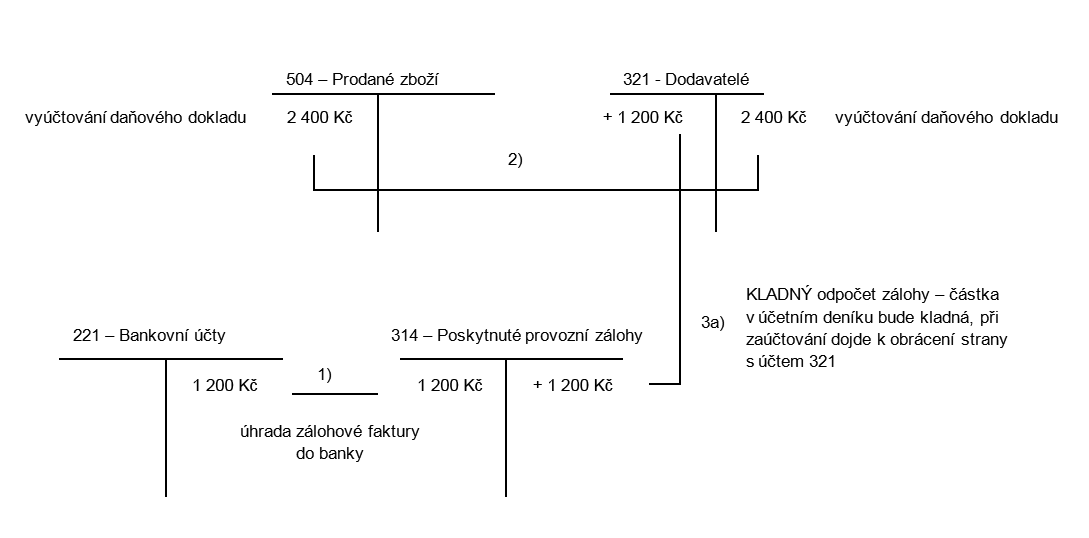

přeplatky či nedoplatky se účtují dle povahy účetní operace na účtech 341 a 221 (přeplatky 221/341 a nedoplatky 341/221). Stanovení záloh vyplývá ze zákona o daních z příjmů — postupuje se dle § 38a.

Co účtujeme na 568 : Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.

Kdy se platí zálohy na daň z příjmů

Zálohy jsou vždy splatné do 15. dne posledního měsíce příslušného období. Zálohy na daň z příjmu se zaokrouhlují podle poslední známé daňové povinnosti jednotně na celé stokoruny nahoru. Podklady pro daňové přiznání si snadno vytvoříte v našem účetním systému iÚčto.

Na jaký účet se platí záloha na daň z příjmů : Na jaké bankovní účty FÚ mají OSVČ platit zálohy na paušální daň a paušální veřejná pojistná

| Název finančního úřadu | Bankovní účet pro paušální zálohy |

|---|---|

| Finanční úřad pro hlavní město Prahu | 2866-77628031/0710 |

| Finanční úřad pro Středočeský kraj | 2866-77628111/0710 |

| Finanční úřad pro Jihočeský kraj | 2866-77627231/0710 |

Zálohy na daň z příjmu se určují podle výše poslední známé daňové povinnosti: pokud je poslední známá daňová povinnost menší nebo rovna 30 000 Kč, zálohy se neplatí. Pokud je větší než 30 000 Kč, ale menší nebo rovna 150 000 Kč, výše záloh je 40% z této částky a zálohy se platí 6. a 12.

Příklad: Pan Novák v loňském roce zaplatil na dani z příjmu 100 000 Kč. Jeho daňová povinnost odpovídá stanovenému rozmezí, tudíž se na něj vztahuje povinnost pololetní zálohy. Výše zálohy činí 40 % z původních 100 000 Kč, tedy 40 000 Kč. Tuto částku pan Novák zaplatí 2x v daný rok podle platných termínů.

Jak zaplatit nedoplatek daně z příjmů

Bezhotovostně prostřednictvím internetového a mobilního bankovnictví nebo bankovním příkazem k úhradě přímo v bance, V hotovosti prostřednictvím Poštovní poukázky A, V hotovosti úřední osobě – na vybraných finančních úřadech a územních pracovištích finančních úřadů v úředních hodinách pokladny.Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.

Pololetní zálohy platí všichni poplatníci, kteří v předchozím roce zaplatili na dani z příjmů více než 30 000 Kč, ale zároveň maximálně 150 000 Kč. V tomto případě platíte 2 zálohy ročně ve výši 40 % z poslední známé daňové povinnosti. Splatnost první zálohy je 15. června a druhé 15.

Kolik je záloha na daň z příjmů : Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (4 x 40 324 Kč = 161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Jak se počítá záloha na daň z příjmů zaměstnance : Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (4 x 40 324 Kč = 161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Co jsou zálohy na daň z příjmů

Záloha na daň z příjmů je částka, kterou musí poplatník platit během zdaňovacího období, i když zatím není známa výše celkové daňové povinnosti. Z těchto záloh je po skončení zdaňovacího období uhrazena skutečná výše daně.

Předčíslí účtu dle typu daně či poplatku

| Typ platby | Předčíslí |

|---|---|

| Daň z přidané hodnoty | 705 |

| Daň z příjmů fyzických osob podávajících přiznání | 721 |

| Daň z příjmů právnických osob | 7704 |

| Paušální daň | 2866 |

Na jaký bankovní účet Finanční správy ČR lze zaplatit odvod z nadměrných příjmů Pro placení odvodu z nadměrných příjmů je určený daňový bankovní účet Finančního úřadu pro Kraj Vysočina vedený v České národní bance.

Co se účtuje na 513 : Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.