Antwort Jak zaúčtovat vyřazení drobného majetku? Weitere Antworten – Jak zaúčtovat vyřazení Neodepsaného majetku

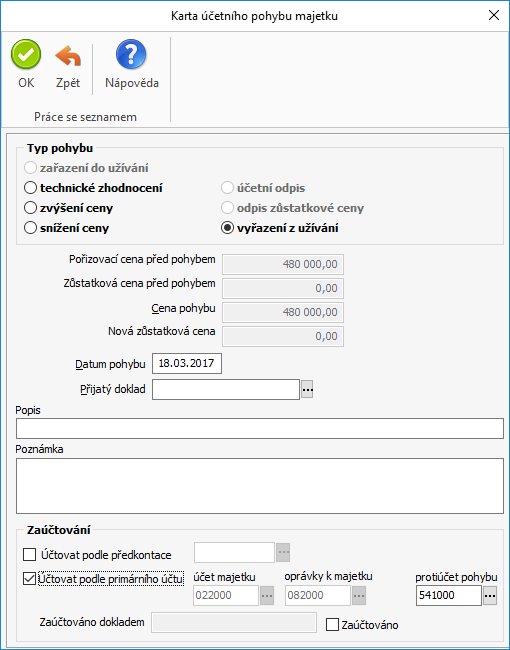

Vyřazení provedeme účtováním 082/022, vnitřním účetním dokladem. Zápis o účetním vyřazení plně odepsaného dlouhodobého majetku provádíme vždy ve výši vstupní ceny. Vyřazení dlouhodobého majetku, který nebyl zcela odepsaný, účtujeme také v pořizovací ceně. Obdobně jako u plně odepsaného majetku.Účetní jednotka účtuje o úplatném pořízení drobného dlouhodobého hmotného majetku, jakož i o nákladech souvisejících s pořízením tohoto majetku na stranu MÁ DÁTI účtu 028 – Drobný dlouhodobý hmotný majetek se souvztažným zápisem na stranu DAL účtu 088 – Oprávky k drobnému dlouhodobému hmotnému majetku.Vyřazení všech kusů majetku najednou se provádí přes nabídku Záznam/Vyřazení. Program POHODA zobrazí dialogové okno, kde zadejte datum vyřazení a potvrďte OK. z formuláře agendy, automaticky spočítá celkovou částku vyřazovaného majetku a zároveň zaktualizuje ve formuláři agendy hodnoty v polích Počet a Celkem.

Jak účtovat DDHM : Účet 558 – Náklady z drobného dlouhodobého majetku zahrnuje pořízení DDNM evidovaného na účtu 018. Pořízení DDHM, který bude na účtu 028, je nákladem na účtu 558.

Co se účtuje na 551

Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Co se účtuje na 641 : Na tomto účtu se zachycují tržby z prodeje dlouhodobého nehmotného majetku a dlouhodobého hmotného majetku, a to jak odpisovaného, tak neodpisovaného. Neúčtují se zde tržby z prodeje finančního majetku. Na tento účet se účtují tržby z prodeje jak ještě neodepsaného, tak již odepsaného majetku.

Pokud vlastníte drobný majetek, jde o daňově uznatelný výdaj v plné výši, takže jej uvedete v přiznání za uplynulý rok, kdy jste si ho pořídili. Stejně postupujete u nehmotného majetku, a to bez ohledu na jeho cenu.

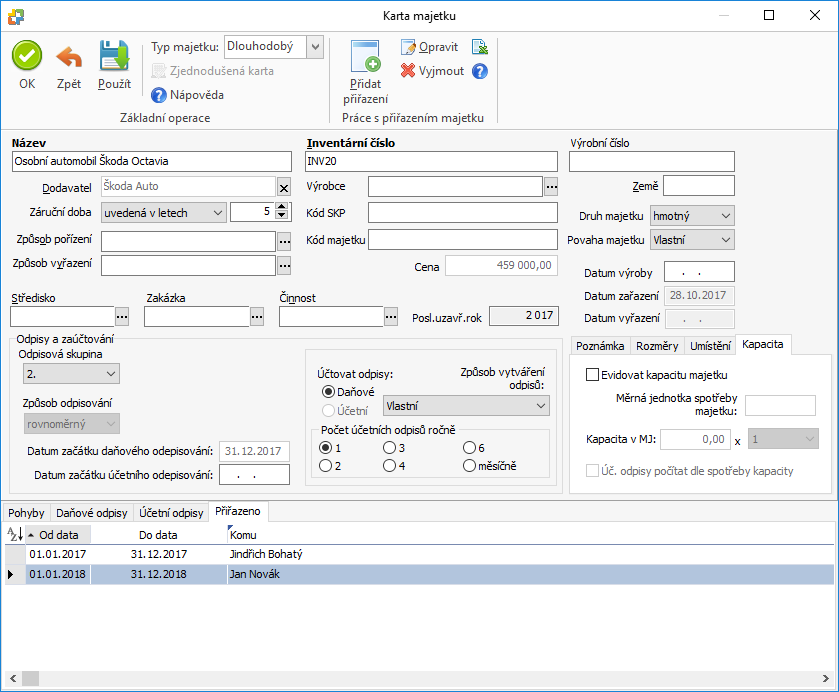

Drobný majetek s dobou užívání delší než jeden rok lze podle zákona o účetnictví odepisovat alespoň dva roky. Karty drobného majetku ve Variu se spravují většinou v samostatné knize agendy Evidence majetku.

Co účtovat na 518

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet. Vyhláška č. 500/2002 Sb.

Pro zaúčtování odpisů byl zvolen postup, který zaručuje, že na syntetickém účtu 551 je zaúčtována jen hodnota účetních odpisů a současně je snadno zjistitelná velikost daňových odpisů. Daňové odpisy se účtují na zvolený analytický účet v plné výši, takže souhlasí s částkou uvedenou v tabulce Daňové odpisy.

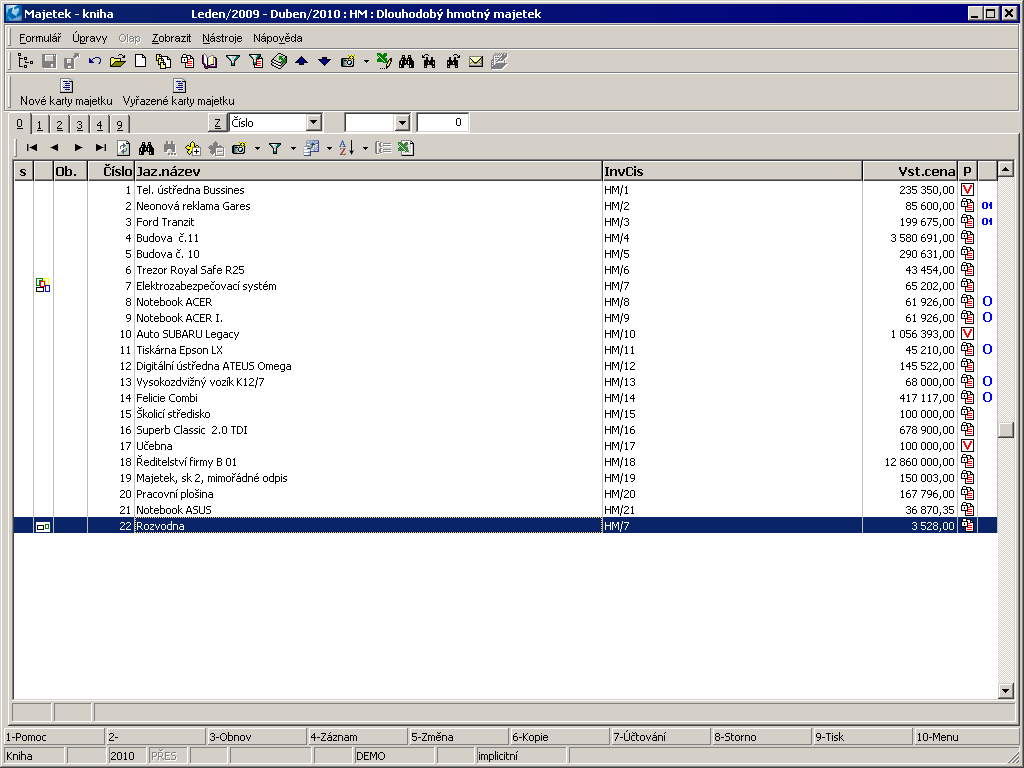

Jak se eviduje dlouhodobý majetek : O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Co se účtuje na 513 : Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co účtovat na 501

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se uctuje na 388 : Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.