Antwort Jak zaúčtovat počáteční stav pokladny? Weitere Antworten – Jak se účtuje počáteční stav

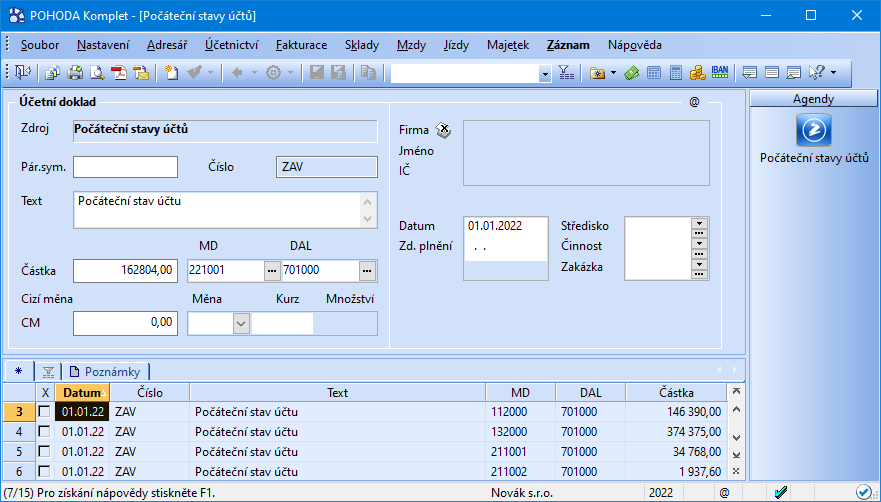

Počáteční stavy doporučujeme zapsat do předcházejícího období se souvztažným spojovacím kontem 395 namísto 701 a poté provést Roční účetní závěrku a tak se počáteční stavy správně navedou. Aby to bylo možné, je potřeba mít založenou Účtovou osnovu i účtový rozvrh v aktuálním období i v předcházejícím.Příjmový pokladní doklad je příjmem peněžních prostředků v hotovosti. Účtuje se na stranu Má dáti na účet 211 (Pokladna) a na stranu Dal na výnosový účet třídy 6 (např. 601 – Tržby za výrobky). Originál se opět předává zákazníkovi a kopii si ponechává účetní jednotka.Dotaci pokladny z běžného účtu zaúčtujete na účty 211/261. Převod hotovosti z pokladny na účet způsobem 261/211. Až obdržíte výpis z běžného účtu, dokončíte v agendě Banka převod prostředků zaúčtováním na 261/221, resp. 221/261.

Jak se účtuje FAP : V tomto případě účtujete na účet 321 – Dodavatelé, který pokrývá závazky vyplývající z obchodních vztahů. Nejprve uveďte typ dokladu, kterým je v tomto případě faktura přijatá (FAP). Do sloupečků Má Dáti a Dal (MD a D) pak vyplňte správný kód účtu. Na straně Dal se u přijatých faktur vždy používá účet 321 – Dodavatelé.

Které účty nesmí mít zůstatek

kalkulační a přechodné účty, které ke dni účetní uzávěrky nesmí vykazovat žádný zůstatek. Jedná se o účty 111, 131, 395 a 431 (v případě zůstatku dochází ke zkreslení rozvahy a nesouladu mezi hospodářským výsledkem vykázaným ve Výkazu zisku a ztrát a Rozvaze).

Jak začít účtovat : Na začátku účtování je nutné připravit si účetní osnovu a účetní rozvrh. Účetní osnova obsahuje 10 kategorií – např. dlouhodobý a krátkodobý majetek, krátkodobé bankovní úvěry, zásoby, náklady a výnosy. Účtový rozvrh obsahuje seznam účtů, které budete využít v účetnictví.

Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady. Většina účetních jednotek používá účet 545 – Ostatní pokuty a penále. Účet 545 je veden jako nedaňový a při sestavování daňového přiznání daňový subjekt o částku na tomto účtu zaúčtovanou zvyšuje výsledek hospodaření.

Doporučuji nákup poukázky účtovat 211/325, na 325 evidovat poukázky dle data platnosti a čísla poukázky. Při uplatnění poukázky doporučuji účtovat 325/604, 343 a s tím související náklad na prodané zboží 504/132. Pokud propadne platnost poukázky, doporučuji zaúčtovat 325/648. Položte svojí vlastní otázku.

Jak správně účtovat dotace

Při účtování dotací je zásadní využití účtů účtové skupiny 34 – Zúčtování daní a dotací, v praxi nejčastěji účtů 346 – Dotace ze státního rozpočtu a 347 – Ostatní dotace. Jedná se o rozvahové pasivní účty, které představují povinnost využít získanou dotaci ke stanovenému účelu.Přijaté členské příspěvky podle stanov, statutu, zřizovacích nebo zakladatelských listin se účtují ve prospěch účtu 684 – Přijaté členské příspěvky a na vrub účtu 211, resp. 221.Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Jak se účtuje manko v pokladně : Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.

Na co nezapomenout při účetní závěrce : Nejdůležitější a nejčastější úkony, které je nutné provést v souvislosti s konečnou účetní závěrkou, jsou zpravidla tyto:

- Inventarizace.

- Opravné položky.

- Kurzové rozdíly.

- Přecenění na reálnou hodnotu.

- Časové rozlišení, dohadné položky.

- Rezervy.

- Výpočet a zaúčtování daně

- Sestavení a zveřejnění účetní závěrky.

Jak udělat účetnictví

Abyste si mohli založit účetní živnost, musíte mít:

- vysokoškolské vzdělání a 3 roky praxe v oboru,

- nebo vyšší odborné vzdělání a 5 let praxe v oboru,

- nebo střední vzdělání s maturitní zkouškou a 5 let praxe v oboru,

- nebo osvědčení o rekvalifikaci v této oblasti a 5 let praxe v oboru.

Tím prvním je zákonná lhůta 5 let. Po tuto dobu je ze zákona nutné archivovat: účetní doklady, účetní knihy, odpisové plány, inventurní soupisy, účtový rozvrh, účetní záznamy pro doložení formy vedení účetnictví. Pak zde máme období 10 let. Po tuto dobu se archivuje účetní závěrka, výroční zpráva a daňové doklady.Za nejvhodnější způsob považujeme uhrazení nedoplatku na služebně, kde jsou uložené tabulky registrační značky, a to v hotovosti nebo prostřednictvím platebního terminálu. Nedoplatek je také možné uhradit u celního úřadu.

Co se účtuje na účet 644 : Na tomto syntetickém účtu se účtují výnosy z pokut, penále a úroků z prodlení v případě neplnění některých závazkových vztahů. Účtuje se zde o předepsaných smluvních pokutách podle § 2048 ObčZ, úrocích z prodlení (§ 1970 ObčZ) s výjimkou úroků z prodlení podle smlouvy o úvěru (§ 2395 a násl.