Antwort Jak zaúčtovat odpis majetku? Weitere Antworten – Jak zaúčtovat odepsaný majetek

Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082. Vyřazení provedeme účtováním 082/022, vnitřním účetním dokladem. Zápis o účetním vyřazení plně odepsaného dlouhodobého majetku provádíme vždy ve výši vstupní ceny.Odpis představuje opotřebení majetku za určité období v penězích. Jinými slovy je to určitá část pořizovací ceny majetku, kterou si v daném období můžete uplatnit jako daňově uznatelný náklad (resp. výdaj). Oprávky tvoří všechny odpisy za celou dobu používání dlouhodobého majetku.O daňových odpisech se NEÚČTUJE. Daňové odpisy uplatňujeme v daňovém přiznání za příslušné zdaňovací období.

Co se účtuje na 551 : Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Jak se účtuje odpis

O daňových odpisech se NEÚČTUJE. Jejich roční výše se objeví až v daňovém přiznání. Na rozdíl od účetních odpisů můžete ty daňové přerušit, a to jednoduše tak, že v daném roce daňový odpis neuplatníte, čímž se Vám doba odpisování automaticky o rok prodlouží.

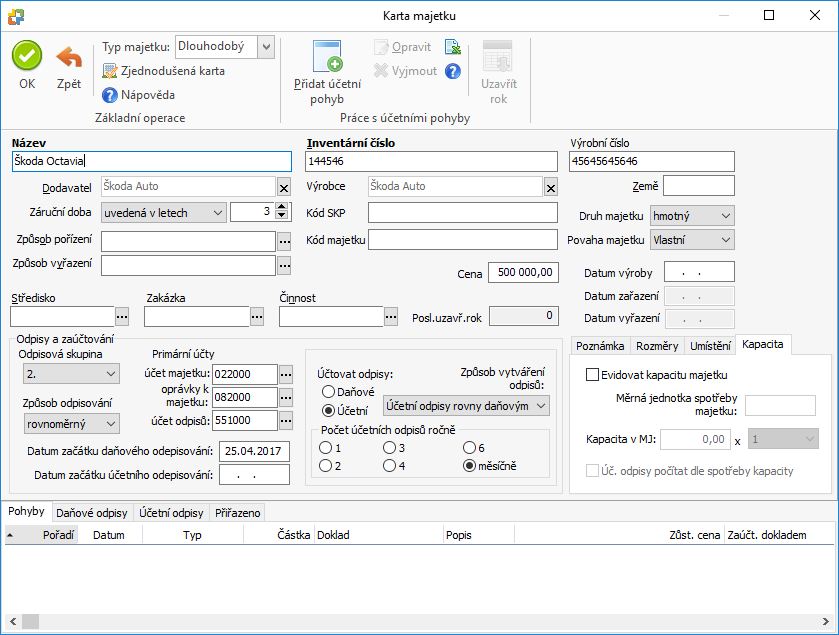

Jak v pohodě zaúčtovat odpisy : Odpisování majetku probíhá v programu POHODA automaticky. Na začátku každého nového účetního období, resp. po zadání dlouhodobého majetku do programu, vygeneruje POHODA řádek s odpisem na záložku Majetkové operace a přiřadí mu předkontaci podle zadání v agendě Globální nastavení/Majetek.

Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny.

roční odpis = (vstupní cena / 100) * sazba

Měsíce zařazení majetku se neřeší. V dalších letech odepisujeme pořád stejnou částku, proto rovnoměrné odepisování.

Jak účtovat daňové odpisy

O daňových odpisech se NEÚČTUJE. Jejich roční výše se objeví až v daňovém přiznání. Na rozdíl od účetních odpisů můžete ty daňové přerušit, a to jednoduše tak, že v daném roce daňový odpis neuplatníte, čímž se Vám doba odpisování automaticky o rok prodlouží.Při pořízení dlouhodobého hmotného majetku se bude používat účet skupiny 04x (042 – Pořízení dlouhodobého hmotného majetku), na který se účtuje pořizovaný majetek do doby jeho uvedení do užívání včetně nákladů spojených s jeho pořízením.Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Jak zaúčtovat vydanou fakturu : U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Jak dlouho se odepisuje drobný majetek : Drobný majetek s dobou užívání delší než jeden rok lze podle zákona o účetnictví odepisovat alespoň dva roky. Karty drobného majetku ve Variu se spravují většinou v samostatné knize agendy Evidence majetku.

Jak vyřadit majetek v pohodě

V agendě Majetek zvolíte povel Vyřazení… v nabídce Záznam/Operace. Podle způsobu odpisu POHODA zobrazí dialogové okno pro vyřazení majetku. Určíte datum, důvod vyřazení a výši posledního odpisu v tomto roce.

Hmotný majetek v 1. odpisové skupině (např. počítače, tiskárny) bude možné odepsat rovnoměrně bez přerušení do výše 100 % vstupní ceny za 12 měsíců (namísto 3 let).zahájit účetní odpisování lze až od měsíce, v němž byl majetek pořízen, nebo až od měsíce následujícího.

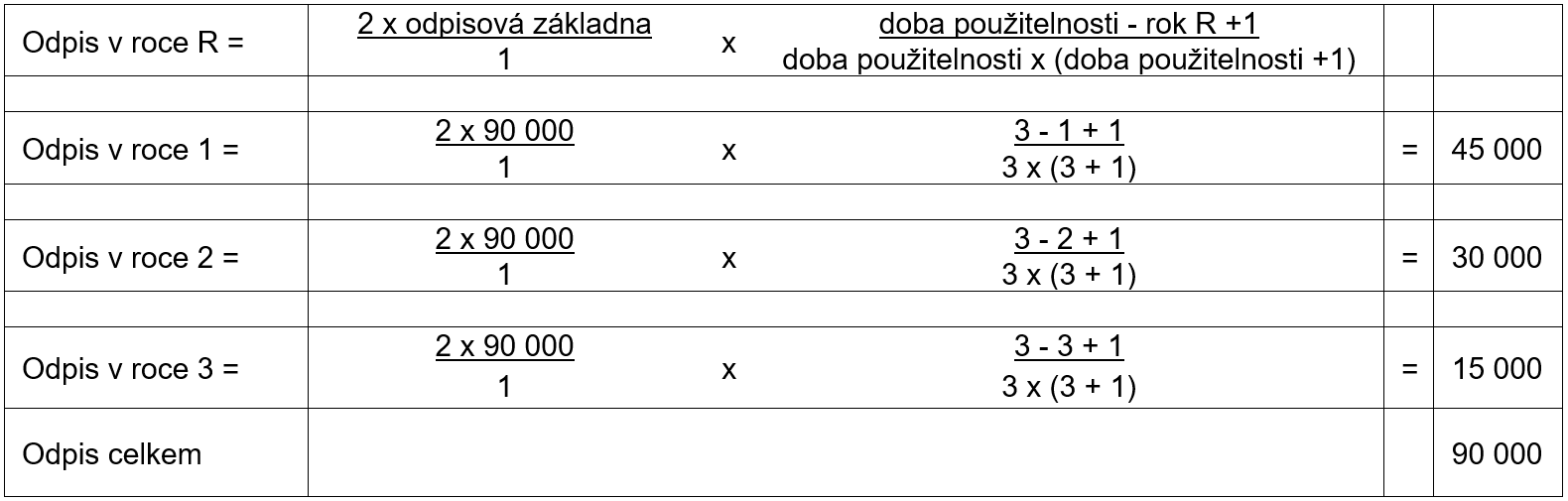

Jak se počítají účetní odpisy : Odpisy na každý rok vypočítáme jako 600 000 / 5, vyjde nám tedy 120 000 Kč ročně. U zrychlených časových odpisů volíme rozdílnou hodnotu odpisu v průběhu časového období, například procentuálním vyjádřením celkové částky majetku. Příklad: Koupili jsme stroj v hodnotě 600 000 Kč.