Antwort Jak zaúčtovat dobropis z minulého roku? Weitere Antworten – Jak správně účtovat dobropis

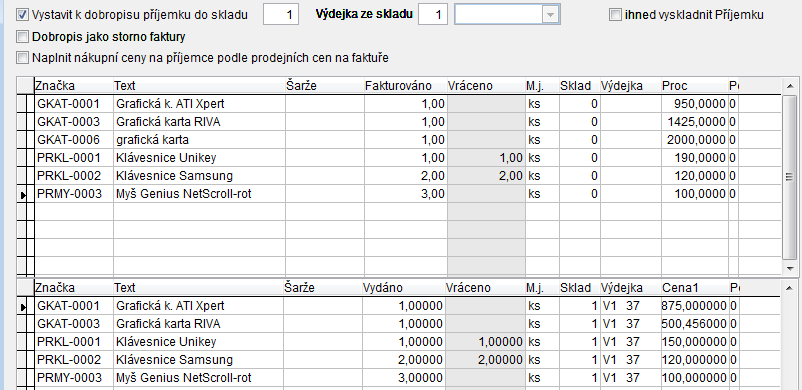

Dobropis se účtuje na stejné účty a stejné strany jako faktura přijatá (minusová částka), nebo na stejné účty s prohozenými stranami (plusová částka). Dobropis snižuje fakturovanou částku včetně DPH.Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.Pokud je částka na dobropisu shodná s tou na původní faktuře, automaticky ji použijeme k úhradě původní faktury. Vy nemusíte podnikat žádné další kroky. Pokud je částka na dobropisu nižší než ta na původní faktuře, automaticky ji použijeme k částečné úhradě této původní faktury a vy doplatíte zbytek.

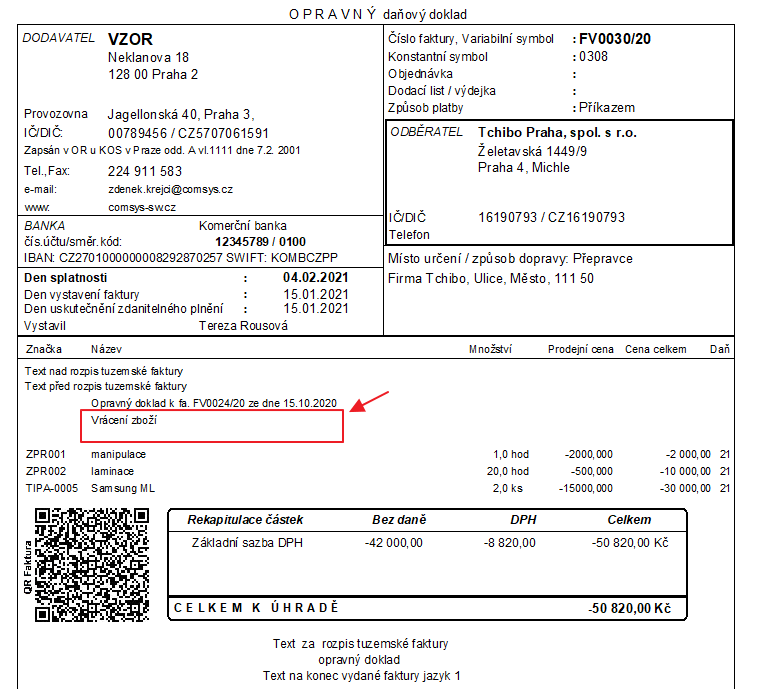

Jaký je rozdíl mezi Dobropisem a opravným daňovým dokladem : Co je dobropis a kdy ho vystavit

Dobropis (někdy se lze setkat i s pojmem opravná faktura) je opravný daňový doklad, ve kterém dodavatel snižuje částku faktury, kterou již vyúčtoval a odeslal. Vystavení dobropisu se týká pouze plátců DPH. Neplátci DPH využívají storno faktury.

Jak se potvrzuje dobropis

Náležitosti daňového opravného dokladu

Když chce plátce DPH upravit fakturu, nebo ji třeba úplně stornovat, zákon po něm vyžaduje, aby to udělal přes opravný daňový doklad, který má tyto náležitosti: Stejné informace o dodavateli a odběrateli, jaké jsou na faktuře. Evidenční číslo opravované faktury.

Jak začít účtovat : Na začátku účtování je nutné připravit si účetní osnovu a účetní rozvrh. Účetní osnova obsahuje 10 kategorií – např. dlouhodobý a krátkodobý majetek, krátkodobé bankovní úvěry, zásoby, náklady a výnosy. Účtový rozvrh obsahuje seznam účtů, které budete využít v účetnictví.

Jak mohu uplatnit nárok na odpočet DPH z přijaté faktury, která je z loňského roku a loni byla také uhrazena Pokud jste i v loňském roce účtovali v programu POHODA, mohli jste do pole Datum odp./doruč. zapsat datum, kdy chcete uplatnit nárok na odpočet, tj. i datum z letošního roku.

Přenesená daňová povinnost do zahraničí (reverse charge)

Stručně: Fakturováno se sazbou 0 % DPH + dovětek „Daň odvede zákazník“ na faktuře.

Kdy uplatnit dobropis

V srpnu 2023 jste od investora přijali zálohu, ze které jste mylně odvedli DPH. V říjnu 2023 jste omyl zjistili a vystavili dobropis. Ještě v říjnu jej investor obdržel. V tomto případě musíte v říjnu 2023 podat dodatečné daňové přiznání za zdaňovací období srpen 2023 – v něm si snížíte svou daňovou povinnost.Povinnost nebo možnost podání dodatečného daňového přiznání trvá, dokud běží lhůta pro stanovení daně. Obecně činí lhůta 3 roky a počíná běžet dnem, v němž uplynula lhůta pro podání řádného daňového přiznání.Přesto i u neplátce DPH doporučuji storno faktury nevystavovat a vystavit spíše „dobropis“ na chybný doklad. Dobropis vystavíte přes povel Záznam/Opravný doklad. Plátce DPH stornovací doklady vystavovat nesmí a základ DPH a daň musí opravovat pomocí opravného daňového dokladu.

Abyste si mohli založit účetní živnost, musíte mít:

- vysokoškolské vzdělání a 3 roky praxe v oboru,

- nebo vyšší odborné vzdělání a 5 let praxe v oboru,

- nebo střední vzdělání s maturitní zkouškou a 5 let praxe v oboru,

- nebo osvědčení o rekvalifikaci v této oblasti a 5 let praxe v oboru.

Jak účtovat sklad : Jestliže vedete (účtujete) skladové hospodářství způsobem A, musíte účtovat o každém pohybu zásob, a to i při meziskladovém přesunu. Přesun mezi sklady je operace, kdy se zásoby převedou beze změny. V praxi mívá každý sklad svůj analytický účet, takže převody se účtují např. 112005/112003.

Kdy účtovat na 389 : Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak zaúčtovat neuhrazené faktury

Účtování neuhrazené faktury

Neuhrazené pohledávky lze účetně odepsat na vrub nákladového účtu 546-Odpis pohledávky. Aby byl tento náklad daňově uznatelný, je nutné splnit podmínky uvedené v ustanovení § 24 odst. 2 písm. y) zákona o daních z příjmů.

Faktura vystavená

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.základ daně; sazba a výše daně (v českých korunách); datum vystavení faktury, případně datum uskutečnění zdanitelného plnění (zpravidla den dodání služby či zboží, případně přijetí platby) – pokud se liší od data vystavení dokladu; evidenční číslo dokladu.

Jak funguje dobropis : Dobropis je písemný doklad, kterým věřitel snižuje svoji už dříve vyúčtovanou, ale ještě neuhrazenou pohledávku vůči dlužníkovi. Na základě dobropisu je pak výše pohledávky účetně snížena, případně zcela zrušena. Jde svým způsobem o „zápornou“ fakturu.