Antwort Jak založit do sbírky listin? Weitere Antworten – Jaké dokumenty se ukládají do sbírky listin

Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

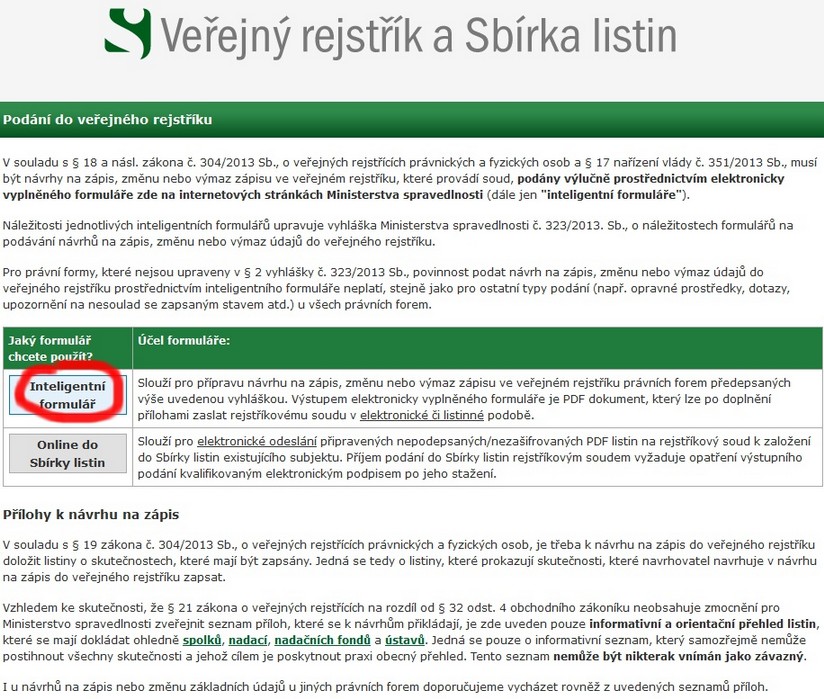

Listiny ve formátu PDF zašlete elektronicky rejstříkovému soudu, který vede složku dané osoby, a to některým z následujících způsobů:

- datovou schránkou,

- e-mailem,

- prostřednictvím online podání do Sbírky listin,

- prostřednictvím online aplikace ePodatelna.

Jak a kam zveřejnit účetní závěrku společnosti

- datovou schránkou na adresu příslušného rejstříkového soudu.

- na elektronickou adresu soudu (e-mailem s el. podpisem)

- prostřednictvím online podání do sbírky listin dostupného přes or.justice.cz.

- webovou aplikací ePodatelna dostupnou z www.justice.cz.

Co musí spolek zakládat do sbírky listin : Jak je již výše uvedeno, povinnost zveřejňovat účetní závěrku mají spolky, které mají dle zákona povinnost účetní závěrku sestavovat. Tyto spolky zveřejní účetní závěrku uložením do sbírky listin. Naopak spolky, které dle zákona nemají povinnost sestavovat účetní závěrku, nemusí účetní závěrku zveřejňovat.

Jak dlouho trvá zápis do sbírky listin

Lhůta není stanovena, listiny soud zveřejňuje ve sbírce listin bez zbytečného odkladu. Pokud nejsou listiny zaslány soudu v elektronické podobě, je povinen (§ 23 zákona č. 304/2013 Sb., o veřejných rejstřících PaFO) je nejdříve (bez zbytečného odkladu) převést do elektronické podoby.

Co je nutné zveřejnit ve sbírce listin : Rozvaha, výkaz zisků a ztrát a další části účetní závěrky musíte jako podnikatel zveřejnit ve sbírce listin. Dokumenty tam vložíte ve formátu PDF a máte více možností, jak na to. V praxi to za podnikatele obvykle řeší účetní.

Odpověď: Lhůta není stanovena, listiny soud zveřejňuje ve sbírce listin bez zbytečného odkladu. Pokud nejsou listiny zaslány soudu v elektronické podobě, je povinen (§ 23 zákona č. 304/2013 Sb., o veřejných rejstřících PaFO) je nejdříve (bez zbytečného odkladu) převést do elektronické podoby.

Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Jak zaplatit poplatek za změnu v obchodním rejstříku

Za změnu či doplnění zápisu v obchodním rejstříku zaplatíte 2000 Kč. Peníze pošlete převodem na účet příslušného soudu, nebo je uhradíte kolkem. Další variantou je zápis změny do obchodního rejstříku notářem.Stanovy, výroční zprávy či zápisy z valné hromady k takovým informacím také jistě patří. Jinak spolek má ze zákona povinnost zveřejňovat např. stanovy a účetní závěrku, ale ve veřejném rejstříku ve Sbírce listin, nikoliv na svých stránkách.Mikro a malé účetní jednotky mají povinnost zveřejnit výkaz zisků a ztrát v případě, že je jejich povinností mít ověřenou účetní závěrku auditorem. V takovém případě je povinností ÚJ sestavit účetní závěrku v plném rozsahu a zároveň zpracovat výroční zprávu.

V případě návrhu na zápis provedený notářem je výše poplatků upravena takto: za první zápis akciové společnosti do veřejného rejstříku – 8000 Kč za první zápis osoby do veřejného rejstříku, s výjimkou akciové společnosti nebo spolku – 2700 Kč za změny nebo doplnění – 1000 Kč

Kde zaplatit spravni poplatek : Jak správní poplatky zaplatit

na pokladně finančního úřadu, poštovní poukázkou nebo převodem z bankovního účtu. V případě úhrady převodem se používá předčíslí účtu 3711, jako variabilní symbol se použije číselná část DIČ žadatele.

Kdy musí spolek vést účetnictví : 563/1991 Sb., o účetnictví. Všechny spolky (včetně pobočných) jsou povinné vést účetnictví. Kdo vede podvojné účetnictví (v plném nebo zjednodušeném rozsahu), musí každý rok zpracovat účetní závěrku, která se skládá ze tří částí: rozvaha, výkaz zisku a ztráty, příloha.

Kdy má účetní jednotka povinnost auditu

Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Lhůta není stanovena, listiny soud zveřejňuje ve sbírce listin bez zbytečného odkladu. Pokud nejsou listiny zaslány soudu v elektronické podobě, je povinen (§ 23 zákona č. 304/2013 Sb., o veřejných rejstřících PaFO) je nejdříve (bez zbytečného odkladu) převést do elektronické podoby.Návrh na zápis musí být podán bez zbytečného odkladu po vzniku rozhodné skutečnosti. Základní lhůtou je 15 dní.

Kolik stojí spravni poplatek : Ověřující tuzemský správní úřad

3 zákona o ISVS oprávněn vybírat za vydání ověřeného výstupu od žadatele správní poplatek podle zákona o správních poplatcích, a to za první stránku ve výši 100 Kč a za každou další započatou stránku ve výši 50 Kč. Správní úřad může snížit takto určený poplatek až o 90 %.