Antwort Jak uplatnit daň na manzelku? Weitere Antworten – Kolik mi vrati na danich za manželku

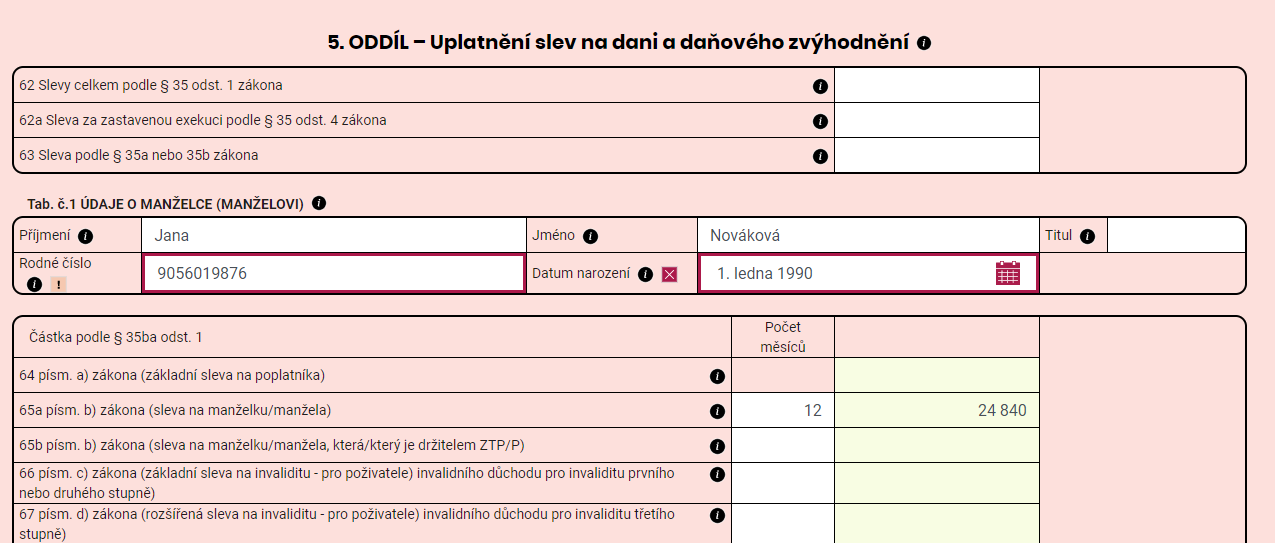

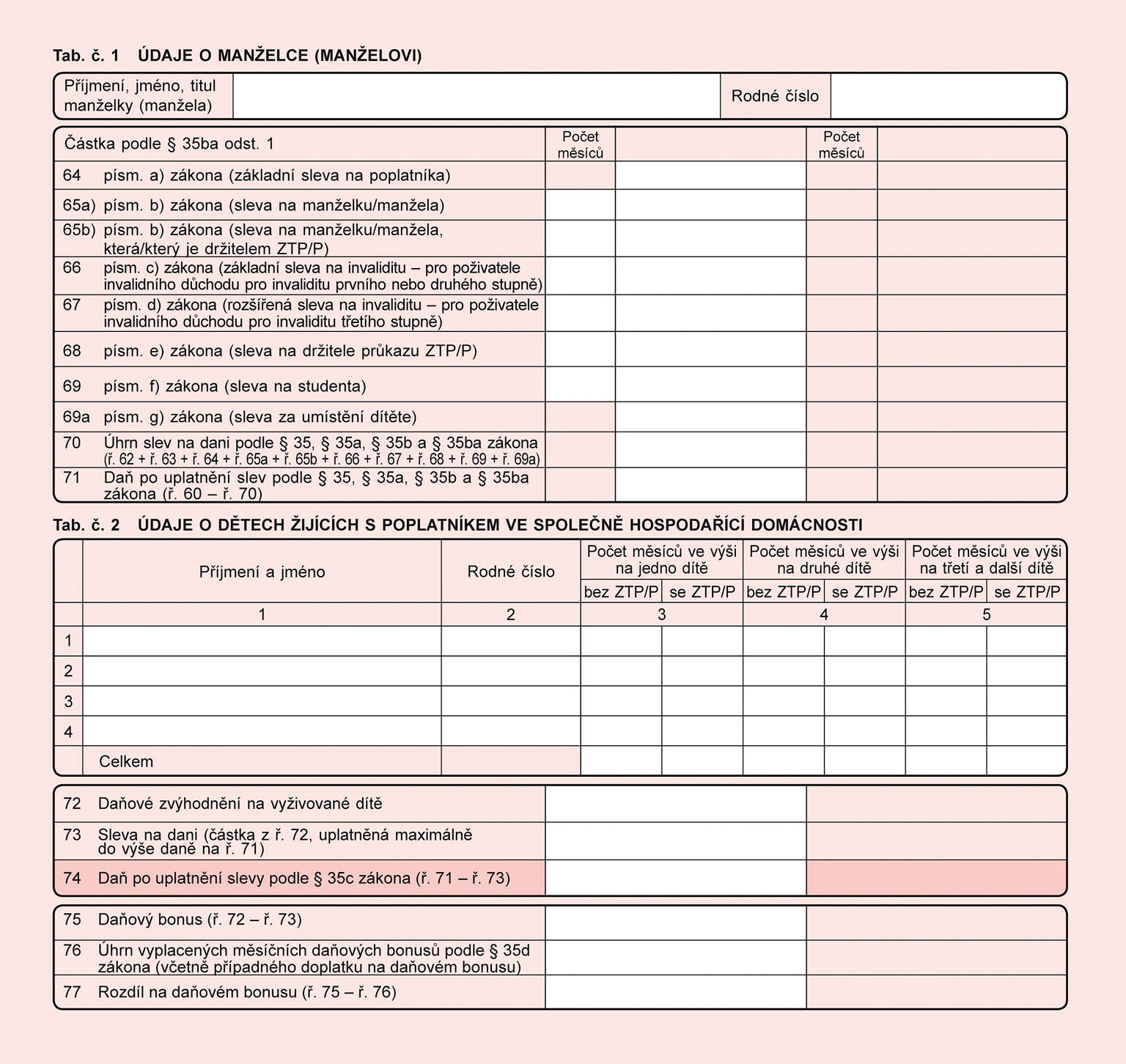

Dle původního znění § 35ba odst. 1 písm. b) ZDP činí sleva na dani na manžela 24 840 Kč ročně. Tato sleva se zvyšuje na dvojnásobek, pokud je manželovi přiznán nárok na průkaz ZTP/P, přičemž dle § 38l odst.Daňovou slevu na manželku / manžela můžete uplatnit jen jednou ročně. Učinit tak můžete v daňovém přiznání (jestliže si daně zpracováváte sami, to se nejčastěji týká OSVČ), nebo v ročním zúčtováním u zaměstnavatele. Protože doma s dětmi zůstávají častěji ženy, ujalo se spíše označení sleva na manželku.V případě, že váš manžel/ka nemá zdanitelné příjmy, můžete uplatnit slevu na dani na vyživovanou manželku či manžela. Tu je možné uplatnit, pokud její/jeho rozhodné příjmy nepřekročily 68 000 korun. Roční daňová sleva je 24 840 korun – a 49 680 korun (tedy dvojnásobek), pokud má manžel/ka průkaz ZTP/P.

Jak funguje společné zdanění manželů : Při společném zdanění manželů každý z manželů vyplní a podá své daňové přiznání, tj. základní část daňového přiznání , příslušnou přílohu podle druhu zdanitelného příjmu (pouze pro kterou má věcnou náplň) a přílohu č. 5 daňového přiznání.

Kdy si můžu uplatnit slevu na manželku

Pro uplatnění slevy na manželku musíte splnit následující podmínky:

- Svatba nebo registrované partnerství,

- život ve společné domácnosti,

- příjmy do limitu 68 000 Kč,

- od roku 2024 musí manžel nebo manželka, kterou si budete odečítat ze svých daní, pečovat o dítě do 3 let.

Co doložit při uplatnění slevy na manželku : K daňovému přiznání nebo ročnímu zúčtování je třeba doložit čestné prohlášení, které bude obsahovat identifikaci manžela a potvrzení o tom, že příjmy za dané zdaňovací období nepřesáhly částku 68 000 Kč. V případě, že má váš manžel či manželka zaměstnání, je třeba přiložit potvrzení vystavené zaměstnavatelem.

Naopak peněžitá pomoc v mateřství se do limitu započítává. Pro uplatnění slevy na manžela či manželku je obvykle třeba doložit v prvním roce uplatnění potvrzení o uzavření manželství či partnerství, průkaz totožnosti manžela či manželky a případně rozhodnutí o přiznání průkazu ZTP/P či průkaz ZTP/P.

Co se počítá do příjmu manželky/manžela:

veškeré výdělky (včetně příjmů, které se nezdaňují nebo neuvádějí v daňovém přiznání) podpora v nezaměstnanosti. nemocenská i náhrada mzdy při pracovní neschopnosti nebo při ošetřování člena rodiny. veškeré druhy důchodů (například invalidní, starobní)

Co nespadá do společného jmění manželů

V zákonném režimu patří do společného jmění manželů majetek, který získá jeden nebo oba manželé po dobu trvání manželství kromě následujících výjimek: Věci, které slouží k osobní potřebě jednoho z manželů – např. zubní kartáček, parfém, spodní prádlo apod. Věc, kterou jeden z manželů nabyl darem nebo děděním.Lze ale uplatnit jen tehdy, pokud jste manželé celý kalendářní rok. Pokud svatba nebo registrované partnerství bylo uzavřeno loňský rok, tak máte nárok pouze na poměrnou část a výše slevy se počítá podle počtu měsíců a je to 2 070 Kč za měsíc.Sleva na druhého z manželů sice zůstává ve výši 24 840 korun ročně, konsolidační balíček ale zvýhodnění omezuje, a to opět od roku 2024 – nebude se tedy ještě týkat příjmů za loňský rok. Letos na něj nově dosáhnou jen ti, kteří mají manžela/manželku pečující o dítě do tří let věku.

Do společného jmění manželů totiž spadá veškerý majetek, který jeden nebo oba manželé nabyli za trvání manželství. Spadají sem nemovitosti, dluhy, pohledávky, odměny a podobně. Stejně tak sem spadá podíl (jeho hodnota) v obchodní společnosti.

Kdy není nemovitost součástí SJM : Kdy nemovitost není součástí společného jmění manželů Nemovitost se nestává majetkem obou manželů, pokud byla zděděna nebo dána darem. Pokud se tedy vaši rodiče rozhodnou darovat vám byt a specifikují, že bude jen a pouze váš, do SJM nespadá. Stejně tak je tomu i když vám rodiče dají na pořízení bytu peníze.

Co není společné jmění manželů : V zákonném režimu patří do společného jmění manželů majetek, který získá jeden nebo oba manželé po dobu trvání manželství kromě následujících výjimek: Věci, které slouží k osobní potřebě jednoho z manželů – např. zubní kartáček, parfém, spodní prádlo apod. Věc, kterou jeden z manželů nabyl darem nebo děděním.

Co nespadá do SJM NOZ

Nepatří do něj pouze věci osobního charakteru, věci a hodnoty nabyté darováním, děděním, odkazem, náhradou nemajetkové újmy, dispozicí s výhradním majetkem manžela a věci a hodnoty získané náhradou za poškození, zničení nebo ztrátu výhradního majetku jednoho z manželů.

Zúžení společného jmění manželů je druhou možností, kterou lze zvolit při nákupu nemovitosti. Ve zkratce se zúžení SJM provádí notářským zápisem, který je notářem ověřen a jedná se o dohodu manželů o nakládání s majetkem.Do společného jmění manželů v zákonném režimu patří vše, co manžele (jednotlivě, nebo společně) nabyli za trvání manželství. Zákon však stanovuje výjimky z tohoto pravidla. Do společného jmění manželů však patří zisk z toho, co náleží výhradně jednomu z manželů (např. nájemné z pronajímaného bytu).

Které dluhy nepatří do SJM : Do společného jmění tedy nespadají tyto dluhy: dluhy, které vznikly před uzavřením manželství. Pokud tedy například jeden z manželů před uzavřením manželství uzavřel smlouvu o úvěru, dluh, který mu tím vznikl, není součástí SJM, přestože stále trvá.