Antwort Jak číst účetní rozvahu? Weitere Antworten – Jak se dělá rozvaha v účetnictví

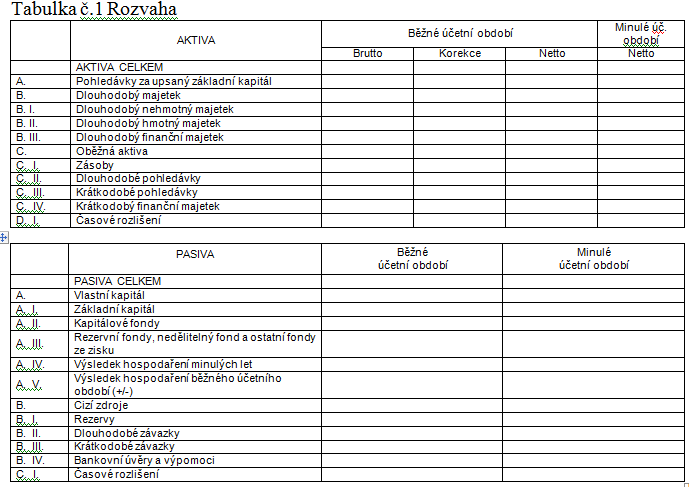

Formáty rozvahy, řazení aktiv a pasiv

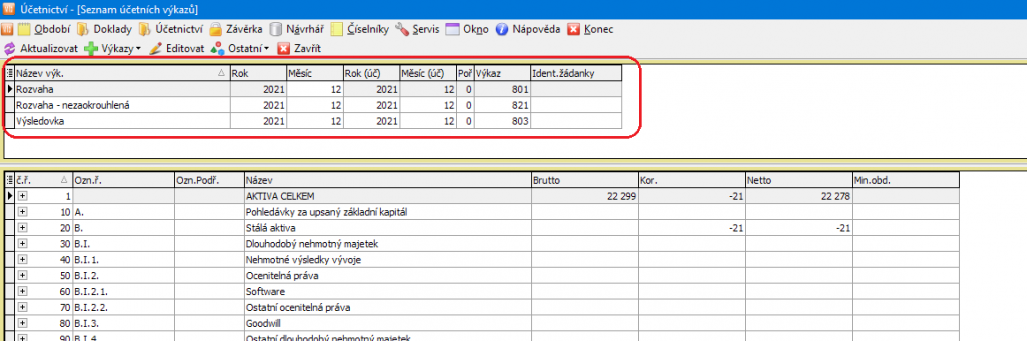

Horizontální forma rozvahy uvádí na levé straně aktiva, na pravé straně vlastní kapitál a pod ním závazky. Bilanční rovnice má pak tuto podobu: Aktiva = Vlastní kapitál + Závazky.Účetní závěrka je nedílný celek, který u mikro účetní jednotky tvoří: – rozvaha. – výkaz zisku a ztráty. – příloha.Rozvaha zobrazuje informace za účetní období (případně jeho část), tj. aktuálně sestavené výkazy k rozvahovému dni a za období minulé. Zatímco pasiva jsou vyjádřena jen za běžné a minulé období, aktiva jsou vykázaná prostřednictvím brutto hodnoty, korekcí a netto hodnoty.

Jak zjistit obrat z rozvahy : Obrat stálých aktiv

Vzorec pro výpočet obratu stálých aktiv: Obrat stálých aktiv = roční tržby / stálá aktiva.

Jak má vypadat rozvaha

Rozvaha by měla obsahovat tyto náležitosti:

Označení účetní jednotky. Dodržení pořadí struktury majetku – nejprve dlouhodobý majetek, potom oběžný Dodržení pořadí zdrojů krytí majetku – nejprve vlastní kapitál, potom cizí Celkový součet aktiv a pasiv.

Co patří do aktiv v rozvaze : Nejjednodušeji se aktiva dělí na reálná a finanční. Reálnými aktivy jsou např. nemovitosti, pozemky, stroje, ale také patenty nebo obchodní značky. Finanční aktiva zahrnují peněžní prostředky, dluhopisy nebo akcie.

Povinnost auditu mají velké účetní jednotky, střední účetní jednotky a malé účetní jednotky při dosažení následujících kritérií: Celková aktiva ve výši 40 mil. Kč Roční úhrn čistého obratu ve výši 80 mil Kč

Obchodní korporaci musí do Sbírky listin zakládat řádné a mimořádné účetní závěrky. Nesplní-li tuto svou povinnost za nejméně dvě po sobě jdoucí účetní období, rejstříkový soud může danou osobu vyzvat ke splnění povinnosti.

Jak se pocita rozvaha

Aktiva počítají se vstupní hodnotou majetku (brutto), se součtem oprávek a opravných položek k danému druhu majetku (korekce) a rozdílem hodnot brutto a korekce (netto). Do rozvahy se neuvádějí položky, které mají nulový konečný zůstatek v běžném i v minulém účetním období.Čistý obrat se dosud počítal jako součet všech výnosových účtů (6xx). Nově však bude čistý obrat pro účely účetnictví zahrnovat pouze výnosy z prodeje výrobků a zboží a poskytování služeb (tzn. účty 601, 602 a 604). Už do něj nebudou spadat ostatní/mimořádné výnosy či výnosové kurzové rozdíly.Jakmile dojde k odečtení nákladů od výnosů, zjistí se, zda je firma v zisku nebo ve ztrátě. Výsledovka obsahuje, jak již bylo řečeno, výsledkové účty nákladů a výnosů společnosti. Náklady jsou účtovány v páté třídě, výnosy v šesté. Výsledovka má coby dokument předepsanou strukturu.

Zahajovací rozvaha nově vzniklé účetní jednotky obsahuje údaje o výši základního kapitálu, emisního či vkladového ážia, splaceného vkladu, pohledávky za hodnotu nesplaceného vkladu a závazku vůči společníkovi, jenž se vztahuje k hodnotě splaceného vkladu.

Co jsou pasiva v rozvaze : Pasiva v účetnictví představují zdroje, kterými jsou kryta aktiva podniku. Jde o závazky vůči věřitelům (včetně závazků z obchodního styku), vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.

Co není aktivum : Aktiva představují v účetnictví všechno, co účetní jednotka vlastní a v budoucnu jí to přinese ekonomický prospěch (tj. například majetek, zásoby, peníze, licence, …). Opakem aktiv jsou pasiva, která představují závazky, vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.

Kolik stojí účetní audit

Základní hodinová sazba se pohybuje v rozmezí 800 – 1 200 Kč. Cena se odvíjí od časové náročnosti a bude sjednána při osobní návštěvě.

Kritéria pro povinnost ověřit účetní závěrku auditorem

Velké a střední účetní jednotky mají vždy povinný audit účetní závěrky. Na druhou stranu mikro účetní jednotky nemají povinnost mít ověřenou účetní závěrku auditorem, pokud jim tuto povinnost nestanovuje zvláštní právní předpis.Účetní jednotky jsou povinny zveřejnit účetní závěrku v takovém rozsahu, který vyžaduje § 18 odst. 4 ZoÚ, tzn. v plném, nebo zkráceném, a to včetně zprávy ověřené auditorem v případě, že účetní jednotka splňuje kritéria pro povinnost ověření účetní závěrky auditorem.

Kdo nemusí zveřejňovat účetní závěrku : Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.