Antwort Jak si zažádat o vrácení daně? Weitere Antworten – Jak zažádat o vrácení daně

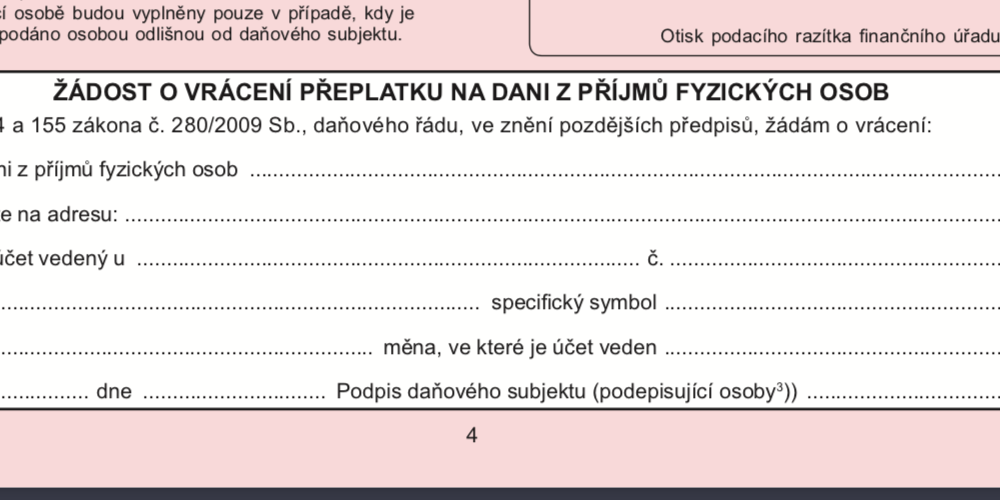

Abyste zaplacenou daň (přeplatek na dani) získali zpět, musíte finančnímu úřadu zaslat žádost o vrácení přeplatku. Pokud budete žádost podávat jako fyzická osoba, musíte do ní uvést Vaše jméno a příjmení, adresu Vašeho trvalého bydliště a rodné číslo.Finanční úřad vyplácí přeplatek na dani za předpokladu, že je částka vyšší než 200 Kč. I když váš přeplatek nedosahuje hranice 200 Kč, nepřijdete o peníze. Finanční úřad je použije na úhradu vašich budoucích daňových povinností.Informaci o existenci přeplatku je možné zjistit přihlášením do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u místně příslušného finančního úřadu.

Jak získat přeplatek na dani : O vrácení daní požádejte v daňovém přiznání. V daňovém přiznání zaškrtnete políčko “Žádám o vrácení přeplatku” a uvedete, na který účet chcete přeplatek vrátit. Naopak zaměstnanci, kterým roční zúčtování daně vypracuje zaměstnavatel, žádat nemusí. Daňová vratka se vrátí automaticky ve výplatě za březen, tedy v dubnu.

Kolik mi vrati na dani za nemocenskou

Pomůže vám videokurz, který jsem pro vás natočila. Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet.

Co si odecist z dani 2024 : Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Pomůže vám videokurz, který jsem pro vás natočila. Pokud jste v celém roce 2022 nepracovala, protože jste čerpala např.: nemocenskou, mateřskou, rodičovskou nebo jejich kombinaci, vrácení daní neočekávejte. Neodvedla jste prostřednictvím své mzdy žádnou daň, a proto není z čeho daň vracet.

Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání. Pokud odevzdáte přiznání v papírové podobě, musí dát správce daně příkaz do banky na vrácení peněz nejpozději 2. května 2024.

Co se ruší v roce 2024

Změny s účinností od 1. 1. 2024:

- Snížení prahu 23 % sazby zálohy daně z příjmů fyzických osob ze čtyřnásobku na trojnásobek průměrné mzdy.

- Omezení slevy na dani na manžela/manželku.

- Zrušení slevy na dani na studenta.

- Zrušení tzv.

- Omezení osvobození nepeněžních benefitů zaměstnancům.

- Změny v oblasti FKSP.

Odčitatelné položky

| Daňový odpočet | Částka | Maximální výše vrácených daní |

|---|---|---|

| Příspěvek na doplňkové penzijní spoření | maximálně 24 000 Kč/rok | 3 600 Kč |

| Životní pojištění | maximálně 24 000 Kč/rok | 3 600 Kč |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 150 000 Kč | 22 500 Kč |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

Od 1. ledna 2024 je možné kromě penzijního a životního pojištění odečítat také pojištění dlouhodobé péče a dlouhodobé investiční produkty. Tyto položky se tedy uplatní až v roce 2025 (zpětně za rok 2024).

Výše slevy za rok 2023 i 2024 je stejná a činí 15 204 Kč ročně za první dítě, 22 320 Kč ročně za druhé dítě a 27 840 Kč ročně za třetí a každé další dítě. Pokud má dítě průkaz ZTP/P, výše slevy se zdvojnásobí.

Co se dá odecist z dani 2024 : Beze změny jsou nezdanitelné položky: poskytnuté dary a darování krve nebo kostní dřeně, úroky z úvěrů na bydlení, penzijní připojištění a životní pojištění. Od 1. ledna 2024 je možné navíc odečítat z daňového základu také pojištění dlouhodobé péče a dlouhodobé investiční produkty.

Jaké dary lze odečíst z dani : Od základu daně mohou fyzické osoby (včetně zaměstnanců) odečíst hodnotu poskytnutých bezúplatných plnění, pokud jejich úhrnná hodnota ve zdaňovacím období (kalendářní rok) přesáhne 2 % ze základu daně anebo činí alespoň 1 000 Kč, maximálně však do výše 15% základu daně (pro zdaňovací období roku 2022 a 2023 platí …

Co vše si mohu odečíst z dani

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Úroky z hypotečního úvěru a úvěru ze stavebního spoření | 300 000 Kč |

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

15 204 Kč ročně za první dítě, 22 320 Kč ročně za druhé dítě, 27 840 Kč ročně za třetí a každé další dítě.

Co vše lze odečíst z dani : Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení