Antwort Jak se zaokrouhluje záloha na daň? Weitere Antworten – Jak se počítá záloha na daň

Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

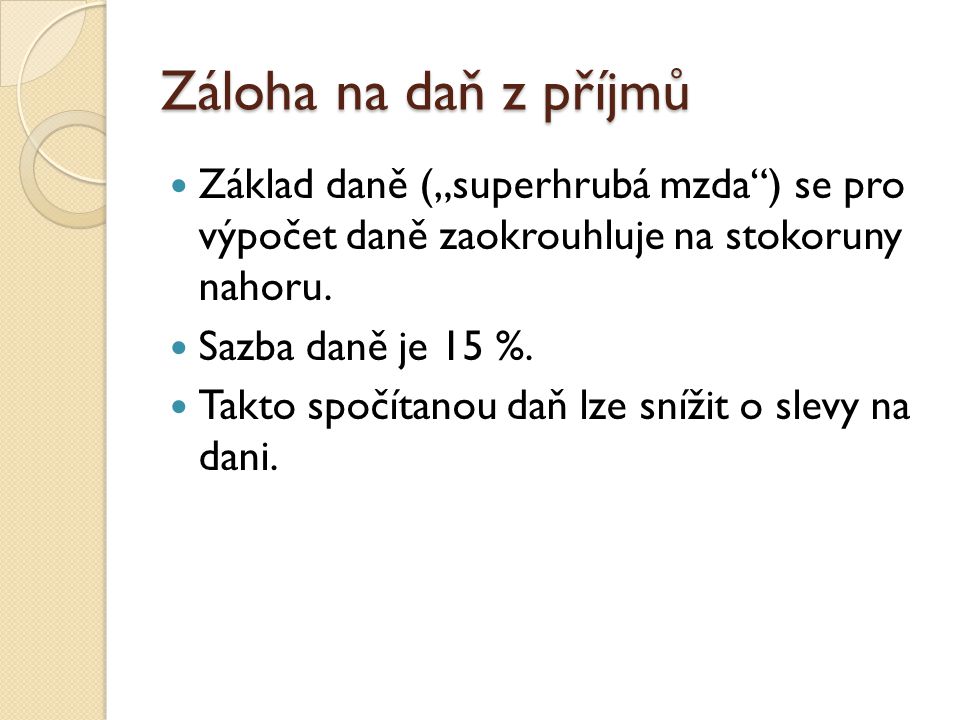

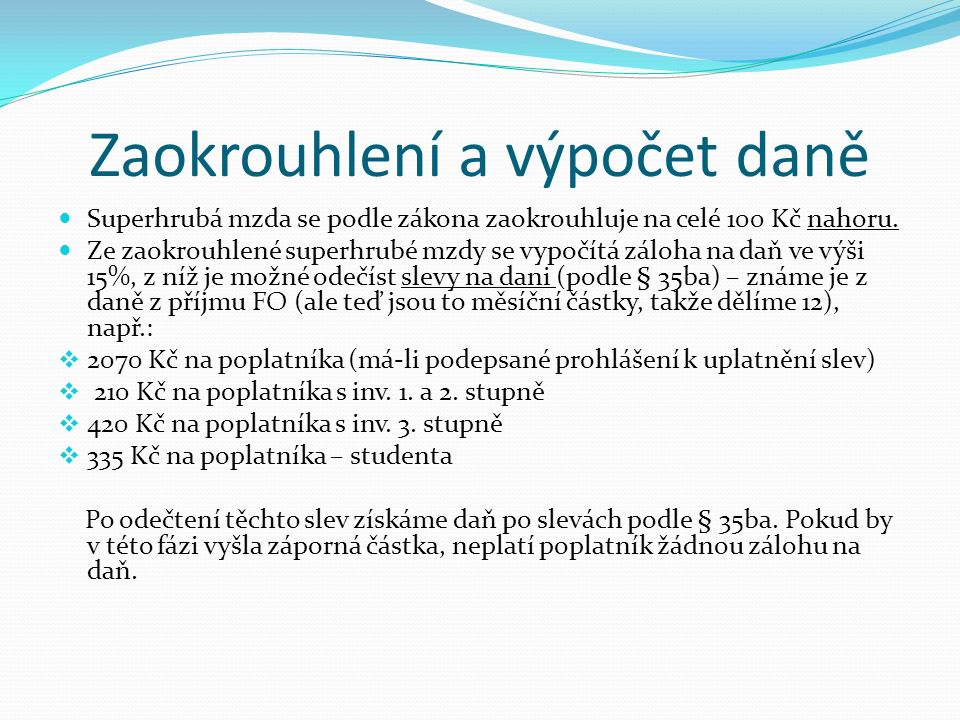

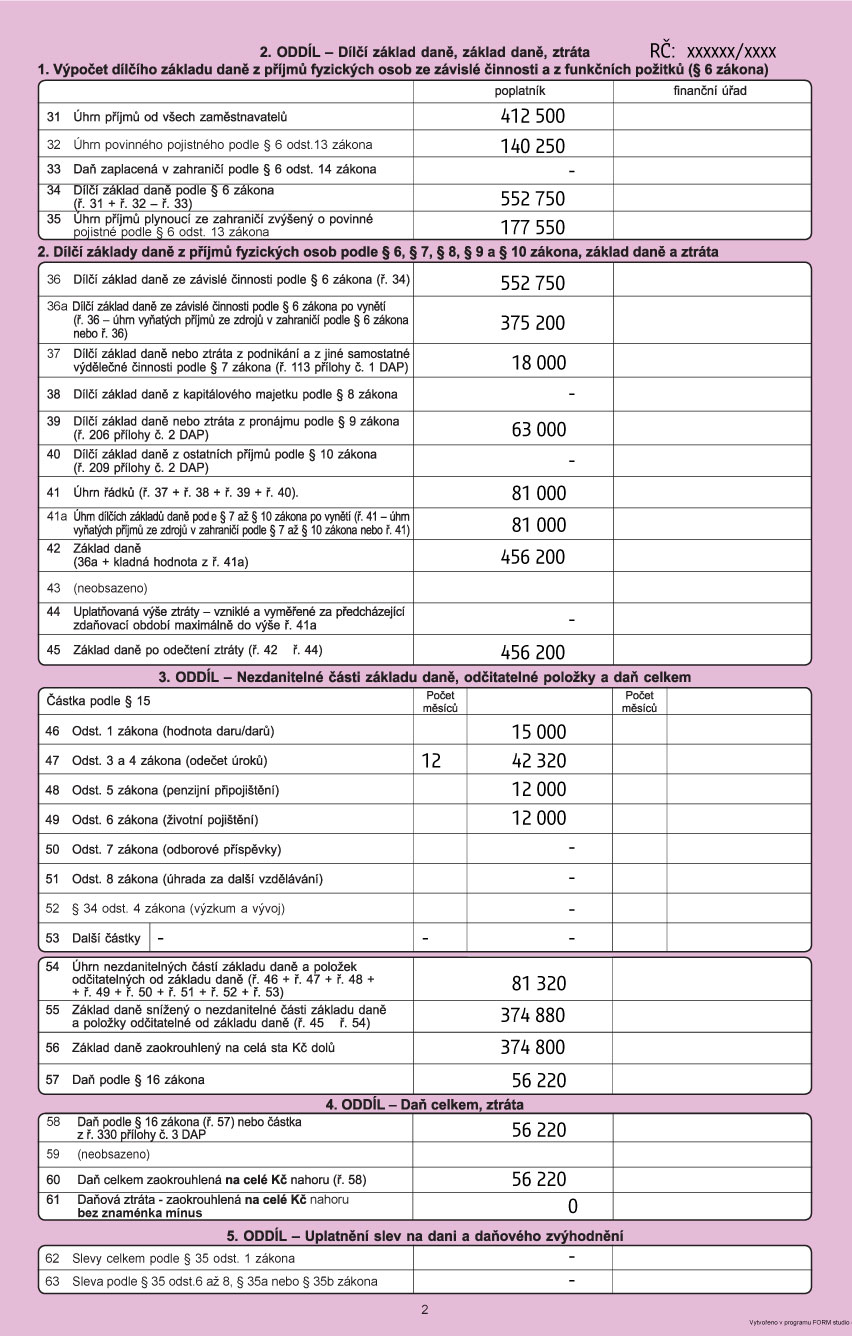

Zálohy jsou vždy splatné do 15. dne posledního měsíce příslušného období. Zálohy na daň z příjmu se zaokrouhlují podle poslední známé daňové povinnosti jednotně na celé stokoruny nahoru.Podle zákona č. 586/1992 Sb., o daních z příjmů § 38 (h) odst. 2 se zaokrouhluje základ daně pro výpočet daně z příjmů do 100 Kč na celé koruny nahoru a nad 100 Kč na celé stokoruny nahoru.

Kolik je zálohová daň : Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (4 x 40 324 Kč = 161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.

Jak účtovat zálohu na daň

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Jak vypočítat zálohu na daň z příjmů : Příklad: Pan Novák v loňském roce zaplatil na dani z příjmu 100 000 Kč. Jeho daňová povinnost odpovídá stanovenému rozmezí, tudíž se na něj vztahuje povinnost pololetní zálohy. Výše zálohy činí 40 % z původních 100 000 Kč, tedy 40 000 Kč. Tuto částku pan Novák zaplatí 2x v daný rok podle platných termínů.

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Zálohy na daň z příjmů se platí v průběhu zálohového období, kterým je období od prvního dne následujícího po uplynutí posledního dne lhůty pro podání daňového přiznání za minulé zdaňovací období do posledního dne lhůty pro podání daňového přiznání v následujícím zdaňovacím období.

Jak se zaokrouhluje daň ze mzdy

mzda a plat se zaokrouhlují na celé koruny směrem nahoru (§ 142 odst. 2 ZP). Zaokrouhluje se ale až celkové mzda a nikoliv její jednotlivé složky.Zálohy na daň z příjmů se platí v průběhu zálohového období, které definuje zákon v paragrafu 38a. V případě, že podáváte daňové přiznání tradičně k počátku května (letos platí termín 2.5. pro všechny OSVČ, protože podávají přiznání povinně elektronicky), pak je tímto obdobím míněno následujících dvanáct měsíců.Pololetní zálohy platí všichni poplatníci, kteří v předchozím roce zaplatili na dani z příjmů více než 30 000 Kč, ale zároveň maximálně 150 000 Kč. V tomto případě platíte 2 zálohy ročně ve výši 40 % z poslední známé daňové povinnosti. Splatnost první zálohy je 15. června a druhé 15.

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Jak účtovat daňový doklad k záloze : Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Jak účtovat přijaté zálohy : Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

Co jsou zálohy na daň

Záloha na daň z příjmů je částka, kterou musí poplatník platit během zdaňovacího období, i když zatím není známa výše celkové daňové povinnosti. Z těchto záloh je po skončení zdaňovacího období uhrazena skutečná výše daně.

Zálohy na daň z příjmů se platí v průběhu zálohového období, které definuje zákon v paragrafu 38a. V případě, že podáváte daňové přiznání tradičně k počátku května (letos platí termín 2.5. pro všechny OSVČ, protože podávají přiznání povinně elektronicky), pak je tímto obdobím míněno následujících dvanáct měsíců.Záloha na daň z příjmů právnických osob

- Pokud jste zaplatili daň od 30 000 do 150 000 Kč, budete platit pololetní zálohy vždy ve výši 40 % z poslední daně (tj.

- Pokud jste zaplatili v předchozím roce daň z příjmů nad 150 000 Kč, budete platit čtvrtletní zálohy ve výši 25 % z poslední daně.

Co je to záloha na daň : Záloha na daň z příjmů je částka, kterou musí poplatník platit během zdaňovacího období, i když zatím není známa výše celkové daňové povinnosti. Z těchto záloh je po skončení zdaňovacího období uhrazena skutečná výše daně.