Antwort Jak se zaokrouhluje DPFO? Weitere Antworten – Jak zaokrouhlit úroky z úvěru do daňového přiznání

Při uplatnění úroků z hypotéky je možné dosáhnout pouze daňové vratky, nikoliv daňového bonusu. Úroky z hypotečního úvěru si tedy můžete odečíst pouze tehdy, pokud na dani z příjmu odvedete v roce 2023 více, než činí sleva na poplatníka (pozn. sleva na poplatníka za rok 2023 činí 30 840 korun).Způsob zaokrouhlování základu daně u daně vybírané srážkou řeší § 36 odst. 3 zákona 586/92 Sb. o daních z příjmů, kde se říká, že „základ daně se zaokrouhluje na celé koruny dolů“.Zálohy jsou vždy splatné do 15. dne posledního měsíce příslušného období. Zálohy na daň z příjmu se zaokrouhlují podle poslední známé daňové povinnosti jednotně na celé stokoruny nahoru.

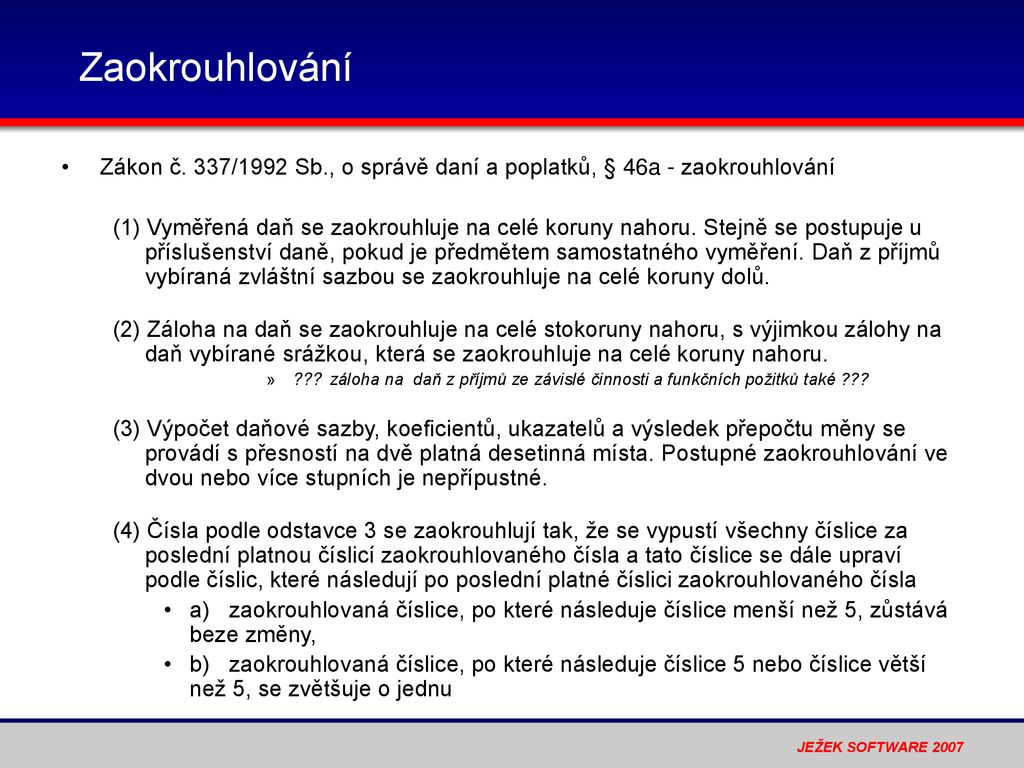

Jak se zaokrouhluje srážková daň : Nyní v daňovém řádu v § 146 je uvedeno, že se daň zaokrouhluje na celé koruny nahoru, přičemž není uvedeno žádné zvláštní ustanovení ohledně srážkové daně.

Kolik mi vrátí na daních z úroků

2021 se už vztahuje maximální odpočet 150 000 Kč (sleva na dani až 22 500 Kč). Přesnou výši částky, kterou si můžete odečíst, ovlivňuje kromě výše hypotéky i vaše výše úrokové sazby a také doba do konce její splatnosti. Odpočet se tak nejvíce vyplatí v prvních letech, kdy v měsíčních splátkách splácíte především úrok.

Kolik procent se vraci z úroků : V roce 2022 by mělo dojít ke zvýšení na 30 840 Kč. Maximální částka, kterou si ze základu daně odečíst, činí 150 000 korun za rok, což rozhodně není zanedbatelná suma. Peníze, které se Vám z daně finálně odečtou představují 15 % z výše zaplacených úroků.

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Položky v jednotlivých řádcích se obvykle zaokrouhlují na celé koruny podle pravidel klasického matematického zaokrouhlování. Je-li tedy částka zakončena padesáti haléři, zaokrouhluje se nahoru, pod padesát haléřů dolu.

Jak vypočítat zálohy na DPFO

Frekvence placení záloh je stanovena takto:

- pololetně – daň vyšší než 30 000 Kč a zároveň nižší než 150 000 Kč – záloha na daň se platí ve výši 40 % daňové povinnosti. Záloha se zaokrouhluje na celé stokoruny nahoru.

- čtvrtletně – daň vyšší než 150 000 Kč – platí se ve 4 splátkách ve výši 25 % poslední daňové povinnosti.

Sazby zálohy na daň dle § 38h odst. 2 zákona o daních z příjmů činí pro rok 2023: 15 % pro část základu pro výpočet zálohy, která nepřesahuje 4násobek průměrné mzdy (4 x 40 324 Kč = 161 296 Kč), 23 % pro část základu pro výpočet zálohy, která přesahuje 4násobek průměrné mzdy.Účtování srážkové daně

V případě úrokových výnosů (příjmů), které se podle ZDP zdaňují zvláštní sazbou daně a u kterých lze sraženou daň započíst na celkovou daňovou povinnost, se sražená daň z příjmů zaúčtuje na vrub příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací.

Díky hypotéce či úvěru na bydlení tak ušetříte 15 % ze zaplacených úroků. Pokud jste tedy v uplynulém roce na úrocích zaplatili 100 000 Kč, zaplatíte z příjmů nižší o 15 000 Kč. Maximálně můžete na dani ušetřit 45 000 Kč (15 % z 300 000 Kč), respektive 22 500 Kč (15 % ze 150 000 Kč).

Jak dlouho lze odečíst daňovou ztrátu : Budoucí uplatnění minulé ztráty

O daňovou ztrátu bylo možno snížit základ daně během pěti nejbližších zdaňovacích období následujících po období vzniku ztráty.

Kolik si můžu odecist z dani za hypoteku : Díky hypotéce či úvěru na bydlení tak ušetříte 15 % ze zaplacených úroků. Pokud jste tedy v uplynulém roce na úrocích zaplatili 100 000 Kč, zaplatíte z příjmů nižší o 15 000 Kč. Maximálně můžete na dani ušetřit 45 000 Kč (15 % z 300 000 Kč), respektive 22 500 Kč (15 % ze 150 000 Kč).

Jak zjistit kolik mi vrati na daních

Vstupte na stránku portálu MOJE daně. Klikněte na odkaz ELEKTRONICKÁ PODÁNÍ PRO FINANČNÍ SPRÁVU a dále na možnost ZJIŠTĚNÍ STAVU PODÁNÍ.

Výpočet daně OSVČ

Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %).Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

V jakém formátu podat daňové přiznání : Kde a jak službu řešit

Daňové přiznání k dani z příjmů fyzických osob lze podat: prostřednictvím datové schránky ve formátu XML. Pro vytvoření požadovaného XML souboru lze využít elektronické formuláře v aplikaci Elektronická podání pro finanční správu (EPO).