Antwort Jak se vypočítá zůstatková cena? Weitere Antworten – Jak se účtuje zůstatková cena

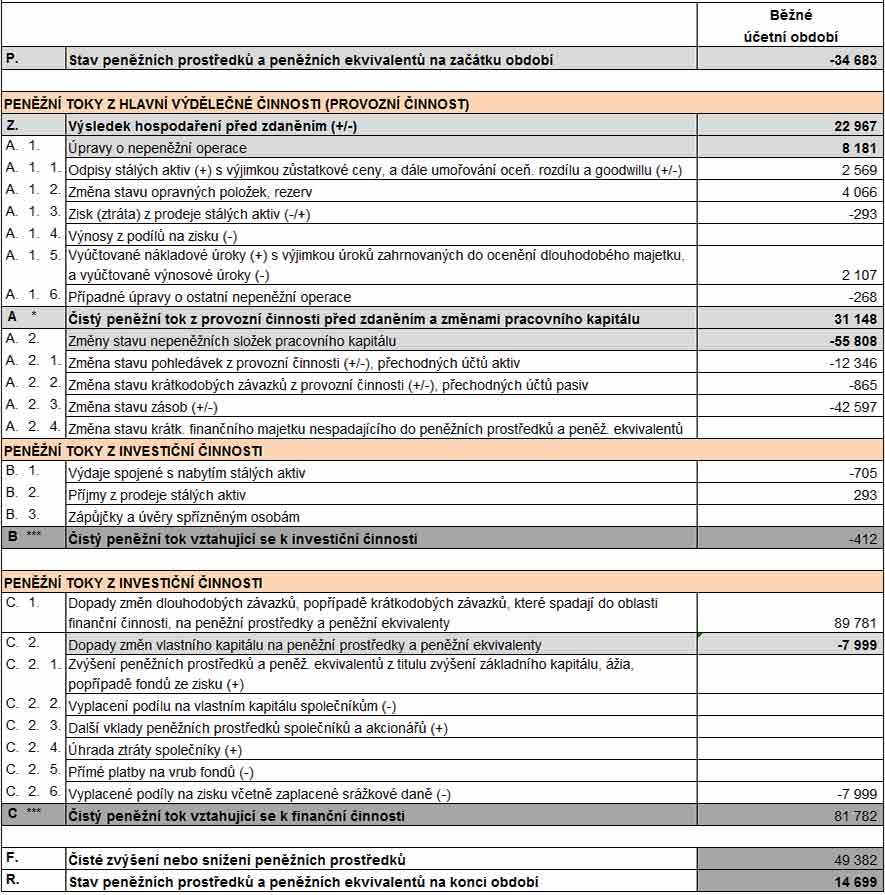

Účetní zůstatková cena se účtuje na účet 541 – Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku.Pro účely daně z příjmů, poplatníka fyzickou i právnickou osobu, je daňová zůstatková cena definována v § 29 odst. 3 ZDP , citujeme: "Za zůstatkovou cenu se pro účely tohoto zákona považuje rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených podle § 26 a § 30 až 32 z tohoto majetku…Na tomto účtu se zachycují tržby z prodeje dlouhodobého nehmotného majetku a dlouhodobého hmotného majetku, a to jak odpisovaného, tak neodpisovaného. Neúčtují se zde tržby z prodeje finančního majetku. Na tento účet se účtují tržby z prodeje jak ještě neodepsaného, tak již odepsaného majetku.

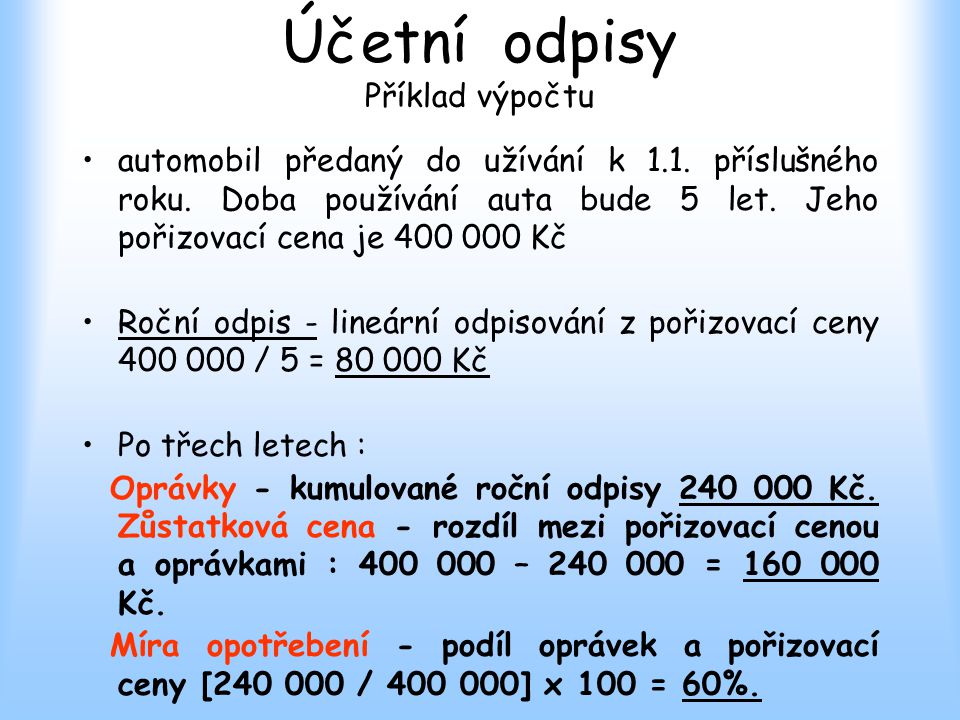

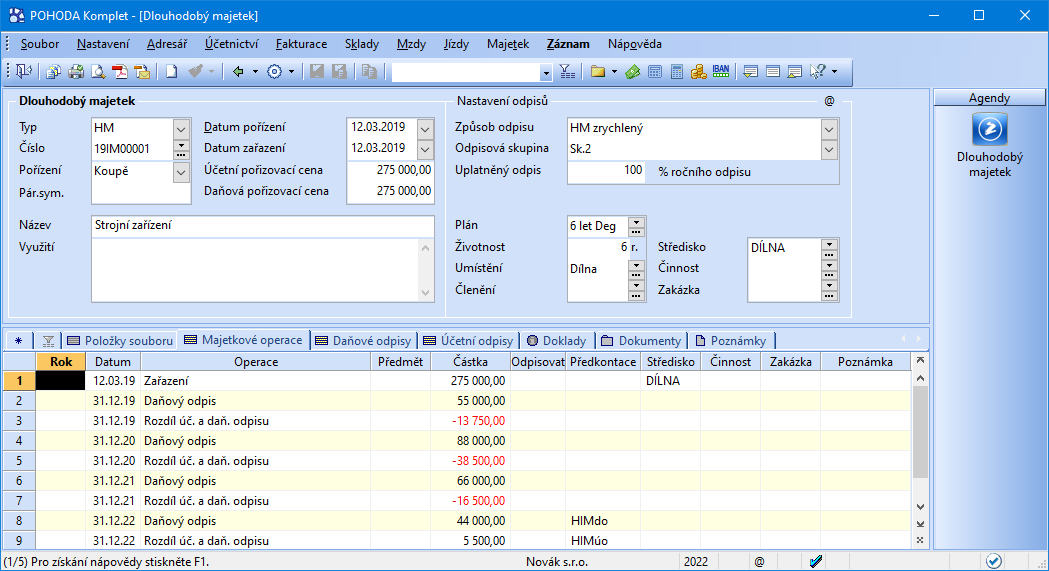

Jak se počítají účetní odpisy : Odpisy na každý rok vypočítáme jako 600 000 / 5, vyjde nám tedy 120 000 Kč ročně. U zrychlených časových odpisů volíme rozdílnou hodnotu odpisu v průběhu časového období, například procentuálním vyjádřením celkové částky majetku. Příklad: Koupili jsme stroj v hodnotě 600 000 Kč.

Jak vypočítat zůstatkovou cenu majetku

Zůstatková cena = pořizovací cena minus oprávky. Podle odpisových skupin zjistíte, kolik let budete majetek odepisovat.

Co je zůstatková cena prodaného majetku : Účetní zůstatkovou cenou pak rozumíme rozdíl vstupní ceny majetku (účetní) a provedených oprávek (účetních odpisů) zaúčtovaných v souladu s platnými účetními předpisy.

Z čeho se daň z příjmů odvádí Podle zákona o dani z příjmu jsou základem daně všechny příjmy poplatníka, ať už ze zaměstnání, nebo podnikání. Počítají se přitom všechny příjmy získané z činnosti na území ČR i v zahraničí.

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Jak zjistím zůstatkovou cenu majetku

Zůstatková cena = pořizovací cena minus oprávky. Podle odpisových skupin zjistíte, kolik let budete majetek odepisovat.Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).Za zůstatkovou cenu se pro účely ZDP považuje rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených dle §§ 26, 30, 31 a 32 ZDP .

Nejčastěji se v běžné praxi setkáváme s tím, že v souvislosti s nákupem majetku platíme clo, dopravu nebo montáž pořizovaného majetku. Součástí pořizovací ceny však jsou také průzkumné, geologické, geodetické a projektové práce, a to vč. variantních řešení, zařízení staveniště, odstranění porostu nebo terénní úpravy.

Co patří do základu daně : Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.

Co lze odečíst od základu daně : Odčitatelné položky

| Daňový odpočet | Částka | Maximální výše vrácených daní |

|---|---|---|

| Příspěvek na doplňkové penzijní spoření | maximálně 24 000 Kč/rok | 3 600 Kč |

| Životní pojištění | maximálně 24 000 Kč/rok | 3 600 Kč |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 150 000 Kč | 22 500 Kč |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

Jak se uctuje Vydejka

Výdej materiálu ze skladu do výroby se účtuje podle výdejky jako snížení zásob materiálu na účtu Materiál na skladě (na straně Dal) a souvztažně jako náklad na účtu Spotřeba mate- riálu. Pan Leoš, podnikající fyzická osoba, plátce DPH, se zabývá výrobou knih.

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.licenci pro software se smluvní dobou použitelnosti stanovenou na právě jeden rok, nebude se jednat o nehmotný majetek ve smyslu zákona o daních z příjmů.

Co je Zustatkova cena dlouhodobeho majetku : Za zůstatkovou cenu se pro účely ZDP považuje podle ustanovení § 29 odst. 2 ZDP rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených podle ustanovení ZDP.