Antwort Jak se určuje základ daně? Weitere Antworten – Jak se počítá daňový základ

Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.Vezmete všechny své příjmy, od nich odečtete náklady a případně odečitatelné položky (úroky z úvěru na bydlení, příspěvky na penzijní spoření nebo penzijní připojištění, životní pojištění nebo třeba dary) a vyjde vám základ daně.Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi. Například, pokud jste prodali něco za 1000 Kč a museli jste zaplatit 200 Kč za materiál a 100 Kč za dopravu, tak váš základ daně je 700 Kč.

Co je výše daňového základu : Základem daně je částka, o kterou zdanitelné příjmy dosažené poplatníkem ve zdaňovacím období (kalendářní rok), přesahují daňové výdaje.

Jak určit základ daně

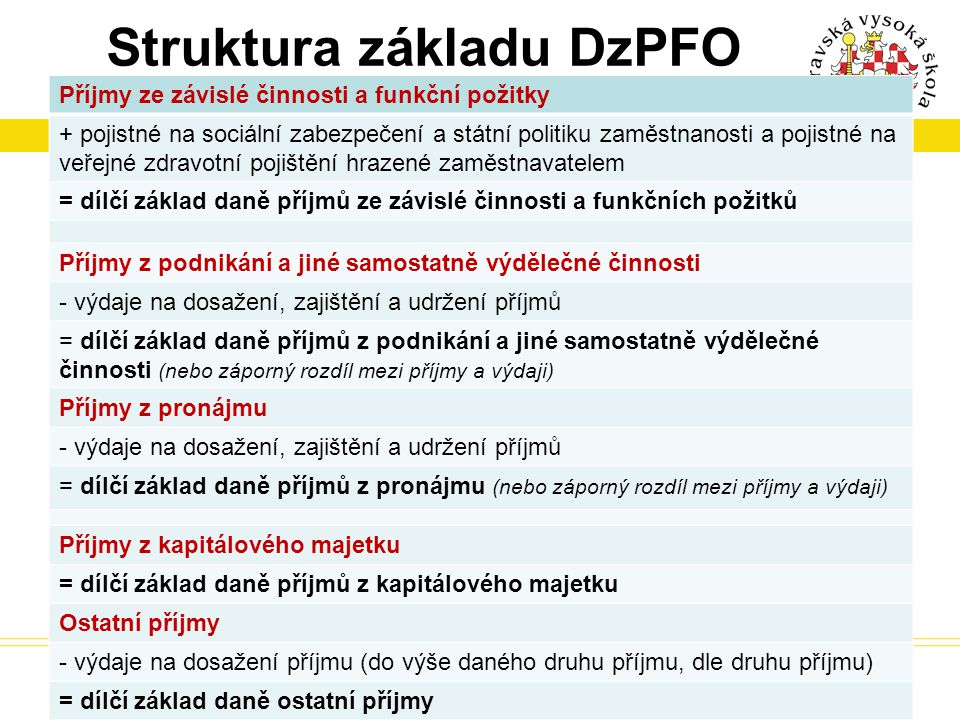

Základ daně je vyjádřením předmětu daně v určitých jednotkách (Kč). Příjem nejdříve zařadíme do příslušné skupiny (dle § 3 ZDP) a vypočítáme neupravený základ daně. Pokud máme příjmů více, hovoříme o dílčích základech daně. Součtem dílčích základů daně získáme opět základ daně.

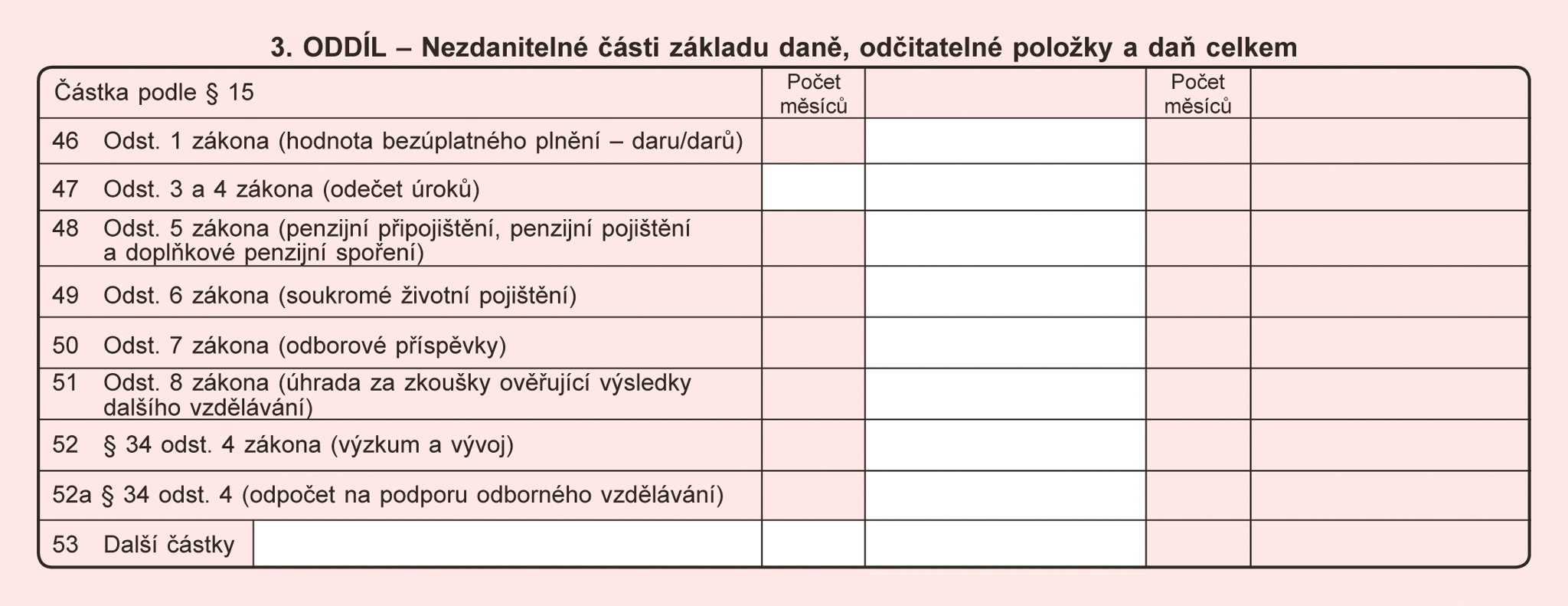

Co lze odečíst od základu daně : Odčitatelné položky

| Daňový odpočet | Částka | Maximální výše vrácených daní |

|---|---|---|

| Příspěvek na doplňkové penzijní spoření | maximálně 24 000 Kč/rok | 3 600 Kč |

| Životní pojištění | maximálně 24 000 Kč/rok | 3 600 Kč |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 150 000 Kč | 22 500 Kč |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

Samostatný základ daně

Do samostatného základu daně se zahrnují veškeré příjmy z dividend, podílů na zisku, vypořádacích podílů, podílů na likvidačním zůstatku nebo jim obdobná plnění, a to ve výši včetně daně sražené v zahraničí, plynoucí poplatníkům uvedeným v § 17 odst.

Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Co se zahrnuje do základu daně

4.6 Základ daně a výpočet daně (DPH) Základem daně je vše, co jako úplatu za uskutečněné zdanitelné plnění plátce obdržel nebo má obdržet, kromě daně z přidané hodnoty. Základem daně z úplaty přijaté před uskutečněním zdanitelného plnění je částka přijaté úplaty snížená o daň.720 žáků odpovídá 60 % všech žáků ve škole. -› 60 % je počet procent. 720 / 60 = 12 -› Procentovou část vydělíme počtem procent a získáme 1 %, tedy 12 žáků. 12 · 100 = 1200 -› Jednoprocentní část násobíme stem a získáme základ.Změny se týkají finančního trhu, hlavně penzijního a životního pojištění. Od 1. ledna 2024 si tak můžete od základu daně odečíst příspěvky ve výši 48 000 Kč, což je oproti přechozím letům dvojnásobek. Při daňové sazbě 15 % tak můžete ušetřit na daních až 7 200 Kč.

Jak ušetřím díky snížení základu daně Základem daně se rozumí částka, ze které se vypočítává daň z příjmů. To znamená, že pokud máte nárok na snížení daňového základu tím, že si od něj odečtete zaplacené pojistné nebo příspěvek na spoření na penzi, vypočítává se vám daň už z nižšího základu.

Co si zaměstnavatel nesmí dovolit : Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Co si mohu dát do nákladů : Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Jak se počítá výpočtový základ

Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 12% DPH je to cena s DPH * 12/112.Do základu daně se nezahrnují příjmy, které nejsou předmětem daně, které jsou od daně osvobozené nebo z nichž je vybírána daň zvláštní sazbou daně podle § 36 ZDP . Od roku 2021 mohou být některé příjmy zdaněny v tzv. samostatném základu daně (více viz článek Sazby daně z příjmů FO ).

Kolik lze odečíst od základu daně : Fyzická osoba si může v úhrnu odečíst od základu daně bezúplatná plnění, pokud přesáhnou 2 % ze základu daně anebo činí alespoň 1 000 Kč ve zdaňovacím období. Maximálně v úhrnu lze odečíst nejvýše 15 % základu daně. Dar lze uplatnit pouze v období, kdy byl poskytnut.