Antwort Jak se uctuje daň z prijmu? Weitere Antworten – Jak se účtuje daň z příjmů

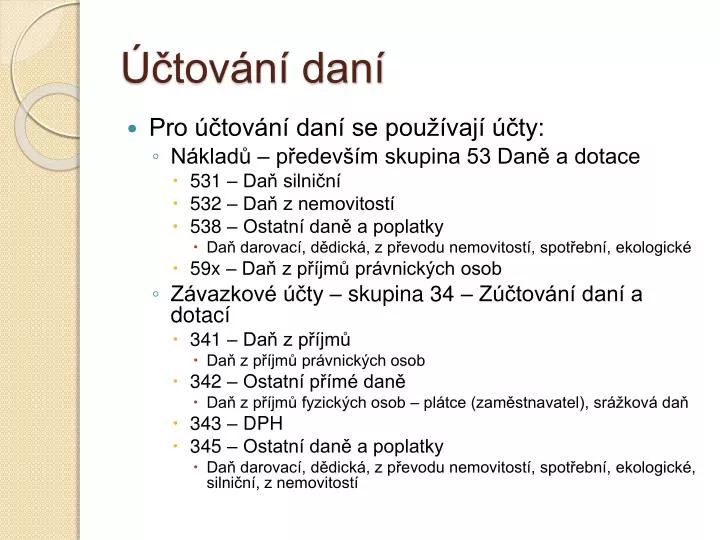

O splatné dani z příjmů právnických osob se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 591 – Daň z příjmů z běžné činnosti – splatná) a ve prospěch (D) účtové skupiny 34 – Zúčtování daní a dotací (v praxi nejčastěji na účet 341 – Daň z …Daň z příjmu fyzických osob se určí jako 15 % z Vašeho základu daně. Poplatníci s vysokými výdělky pak uplatňují sazbu 23 %. Tato zvýšená sazba se dotkne lidí, jejichž daňový základ přesáhne trojnásobek roční průměrné mzdy – částku 1 582 812 Kč (do roku 2023 šlo o čtyřnásobek, konkrétně 1 935 552 Kč).Účtují se zde zaplacené zálohy na daň z příjmů právnických a fyzických osob, které vedou účetnictví. Od roku 2023 i zálohy na daň z neočekávaných zisků.

Jaká je výše daně z příjmů : Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

Na jaký účet zaplatit daň z příjmů

Daň se platí na číslo účtu, které má tvar předčíslí-matrika/kód banky: předčíslí pro daň z příjmů fyzických osob podávajících přiznání je 721, matrika závisí na místní příslušnosti k finančnímu úřadu, viz Bankovní účty finančních úřadů, kód banky musí být vždy vyplněn kódem 0710 (kód ČNB), tzn.

Co se účtuje na účet 381 : Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Platba je uhrazena finančnímu úřadu v den, kdy je podáno daňového přiznání nebo nejpozději v den, kdy mělo být daňové přiznání podáno. Platba je považována za provedenou v den, kdy je připsána na bankovní účet finančního úřadu. Každé daňové přiznání musí být uhrazeno samostatně.

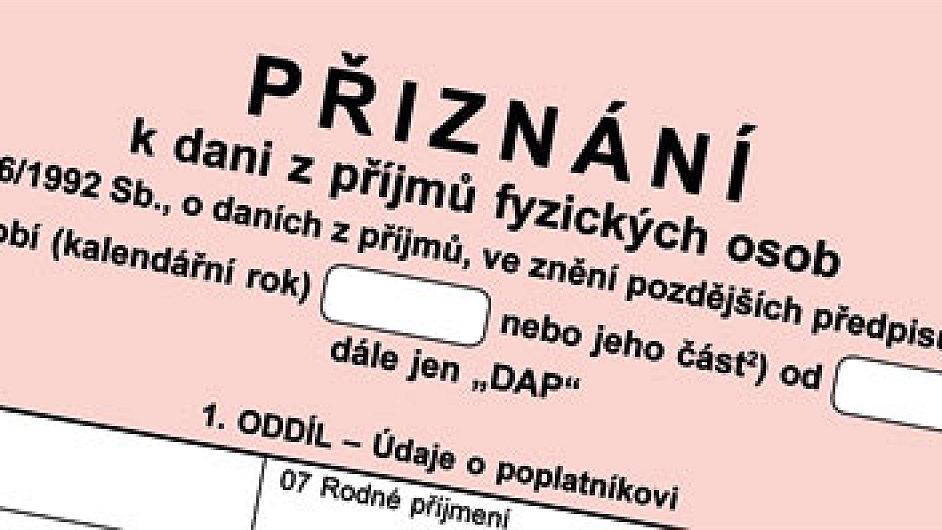

Podle zákona o daních z příjmů fyzických osob, podléhají zdanění tyto příjmy: Příjmy ze závislé činnosti (zaměstnání – mzda nebo plat) Příjmy ze samostatné činnosti (podnikání) Příjmy z kapitálového majetku (finanční majetek – peníze, cenné papíry a jiné)

Co se účtuje na 381

Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .Platba je uhrazena finančnímu úřadu v den, kdy je podáno daňového přiznání nebo nejpozději v den, kdy mělo být daňové přiznání podáno. Platba je považována za provedenou v den, kdy je připsána na bankovní účet finančního úřadu. Každé daňové přiznání musí být uhrazeno samostatně.

Při příjmu mezi 15 000 a 30 000 EGP je daněn 2,5 %, mezi 30 000 a 45 000 EGP je daň navýšena na 10 %. Mezi 45 000 a 60 000 EGP je daň rovna 15 %. Mezi 60 000 a 200 000 EGP se daň navyšuje na 20 %. Dále mezi 200 000 a 400 000 EGP je daň 22,5 % a při příjmu vyšším než 400 000 EGP je daň nejvyšší a rovna 25 %.

Jak se platí daně z příjmů : Platba může být provedena:

- bezhotovostně – převodem z účtu na účet (může být využit QR kód s platebními informacemi generovaný při podání daňového přiznání prostřednictvím Daňového portálu),

- v hotovosti – složenkou typu A prostřednictvím České pošty nebo na pokladně jakéhokoliv finančního úřadu,

Kde se platí daně : Platba je uhrazena finančnímu úřadu v den, kdy je podáno daňového přiznání nebo nejpozději v den, kdy mělo být daňové přiznání podáno. Platba je považována za provedenou v den, kdy je připsána na bankovní účet finančního úřadu. Každé daňové přiznání musí být uhrazeno samostatně.

Co se účtuje na 388

Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.Daň se platí na číslo účtu, které má tvar předčíslí-matrika/kód banky: předčíslí pro daň z příjmů fyzických osob podávajících přiznání je 721, matrika závisí na místní příslušnosti k finančnímu úřadu, viz Bankovní účty finančních úřadů, kód banky musí být vždy vyplněn kódem 0710 (kód ČNB), tzn.

Kdy je splatná daň z příjmu : papírové podobě pro poplatníky daně z příjmů za rok 2021 je 1. duben 2022. Tento den je zároveň posledním dnem lhůty pro úhradu daně.