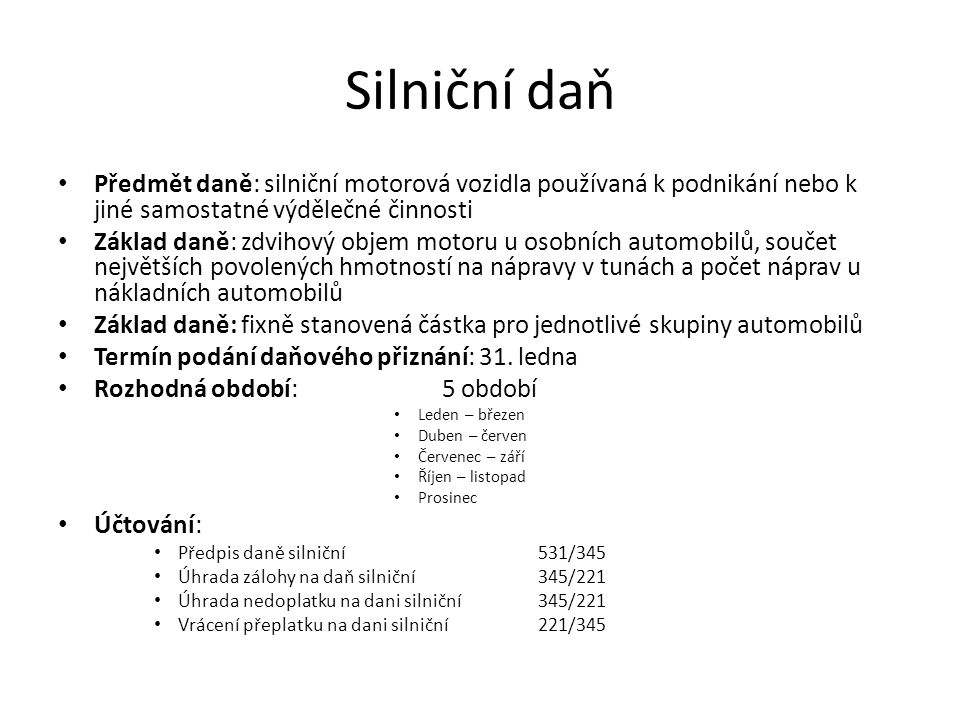

Antwort Jak se účtuje předpis silniční daně? Weitere Antworten – Jak se uctuje predpis silniční daně

osobních nebo/a „dodávkových“ vozidel se tedy již se silniční daní nesetkáváme. Na účtu 531 se zachycuje náklad a v účtové skupině 34 dluh z předpisu silniční daně. Nedoplatek nebo přeplatek lze na základě žádosti poplatníka kompenzovat, neboť se jedná o daňový dluh (pohledávku) ke stejnému subjektu.Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Na tomto účtu účetní jednotka účtuje o spotřebních daních, energetických daních, dani silniční, dani z nemovitých věcí (viz daňový systém ČR). Účtuje se zde daňová povinnost ze splatné daně spotřební a její placení, nároky na vrácení daně spotřební a její vracení, zajištění spotřební daně.

Co se účtuje na účet 518 : Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.

Co se účtuje na účet 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Co se účtuje na účet 381 : Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Na tomto účtu se účtují smluvní sankce ze závazkových vztahů. Účet má vyjadřovat náklady vzniklé z titulu (po účetní jednotce) nárokovaných smluvních pokut, úroků z prodlení či jiných sankcí smluvního charakteru ze závazkových vztahů dle ObčZ v případě jejich neplnění.

Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Kam se účtuje silniční daň

Účet 531 – Daň silničníÚčet 314 „Poskytnuté provozní zálohy“ obsahuje dlouhodobé a krátkodobé zálohy poskytnuté dodavatelům na dodávky vyplývajících z obchodních závazkových vztahů. Účet 315 „Ostatní pohledávky“ obsahuje ostatní krátkodobé i dlouhodobé pohledávky z obchodních závazkových vztahů jinde neuvedených.Účtují se zde náklady na sociální zabezpečení a zdravotní pojištění, které je zaměstnavatel povinen platit za své zaměstnance.

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co se účtuje na 388 : Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Co se účtuje na 389 : Nejčastěji na účet 389 účtujeme

- nevyfakturované dodávky služeb a energií,

- nákladové úroky, které nebyly zahrnuty na bankovních výpisech za dané účetní období nebo byly chybně vyúčtovány a.

- dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Kdy se pouziva účet 314

Na tomto účtu účetní jednotka účtuje o poskytnutých zálohách a závdavcích dodavatelům před splněním smlouvy ze strany dodavatele, které se netýkají zásob (materiálu, zboží a zvířat) nebo dlouhodobého majetku (hmotný, nehmotný, finanční).

nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Účtováno je v měně účetnictví (česká měna nebo funkční měna).Účtuje se zde např. životní a penzijní připojištění,které hradí za zaměstnance podnik.

Co se účtuje na 513 : Na tomto účtu se zachycují výdaje na reprezentaci, kterými jsou zejména výdaje na pohoštění, občerstvení a dary; za dar se nepovažuje reklamní nebo propagační předmět, který je opatřen jménem nebo ochrannou známkou poskytovatele tohoto předmětu nebo názvem propagovaného zboží nebo služby, jehož hodnota bez daně z …