Antwort Jak se účtují výrobky? Weitere Antworten – Jak se účtuje zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.Na tento účet se účtují tržby za hotové výrobky, popř. za polotovary nebo nedokončenou výrobu, pokud by došlo k jejich prodeji dříve, než se stanou výrobkem. Tržby se do účetnictví účtují v souladu s okamžikem realizace, kterým je podle ČÚS č. 001 splnění dodávky.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak se uctuje Vydejka : Materiál evidujeme na účtech 11 účtové skupiny. Účetní jednotka vytváří příjemky a výdejky, účtuje o nich a používá kalkulační účet 111 Účet 111 – Pořízení materiálu (Aktivní) 111.

Jak účtovat vlastní výrobky

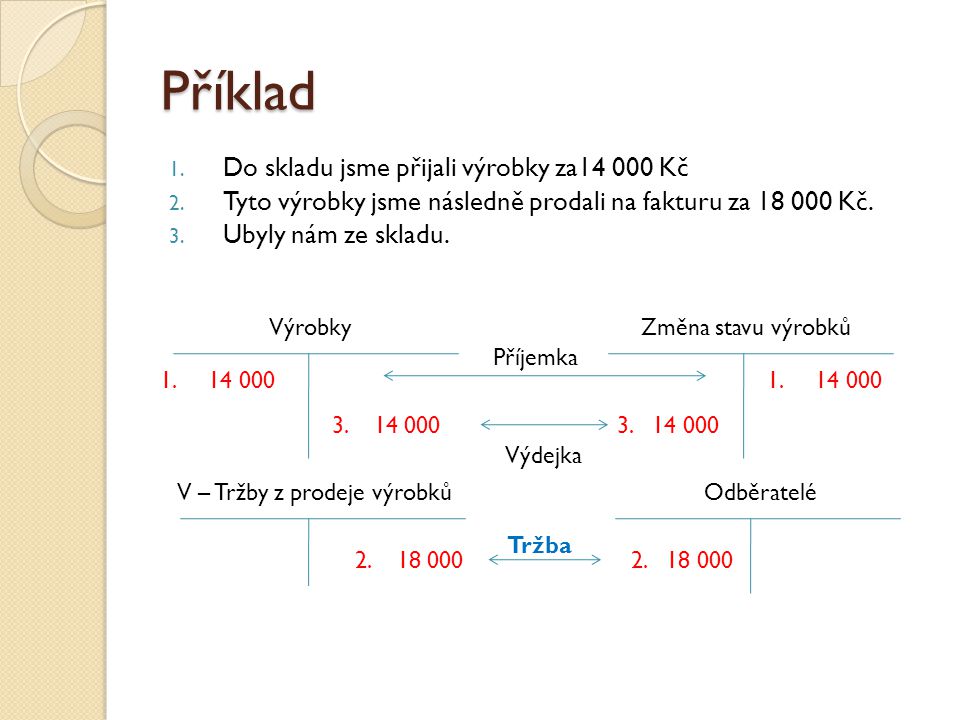

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Jak se účtuje nákup materiálu : Materiál. Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Vzhledem k tomu, že výrobky jsou na skladě evidovány ve vlastních nákladech, musí se také úbytek prodaných výrobků účtovat v této hodnotě. Zaúčtuje se jako snížení výrobků na skladě na straně Dal účtu 123 – Výrobky a souvztažný zápis bude v nákladech na účtu 583 – Změna stavu výrobků (na straně MD).

Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.

Co se účtuje na 512

Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.Na tomto účtu se účtuje o nákladech na opravy a udržování. Opravami jsou odstraňovány účinky pouze částečného fyzického opotřebení nebo poškození za účelem uvedení do stavu předchozího či provozuschopného.Vzhledem k tomu, že výrobky jsou na skladě evidovány ve vlastních nákladech, musí se také úbytek prodaných výrobků účtovat v této hodnotě. Zaúčtuje se jako snížení výrobků na skladě na straně Dal účtu 123 – Výrobky a souvztažný zápis bude v nákladech na účtu 583 – Změna stavu výrobků (na straně MD).

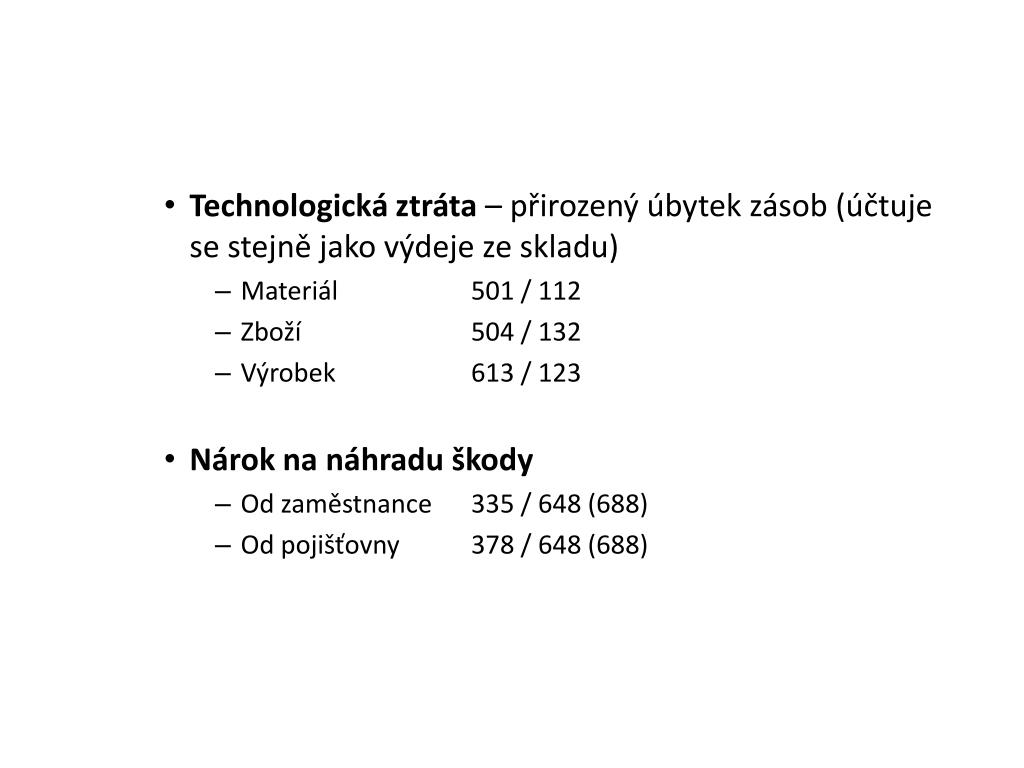

V duchu akruálního principu podvojného účetnictví se vyskladnění zásob materiálu a zboží účtuje ve prospěch příslušného účtu účtové skupiny 11 – Materiál nebo 13 – Zboží a na vrub příslušného účtu, který odpovídá na otázku, jaký je důvod vyskladnění zásob.

Co účtovat na 518 : Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Co je účet 583 : Účet 583 – Změna stavu výrobků

změny stavu zásob vyplývající z inventarizace (jako rozdíl mezi výší stavu zásob výrobků ke konci a k počátku účetního období, popř. měsíce, čtvrtletí, pololetí). O zásobách vlastní výroby je možné účtovat způsobem A nebo B (viz účet 501).

Co patří do materialu

se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.Účet 542 – Prodaný materiál

Na tomto účtu se zachycuje pořizovací cena při prodeji materiálu.

Co účtujeme na 548 : Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.