Antwort Jak se počítají roční odpisy? Weitere Antworten – Jak se pocita účetní odpis

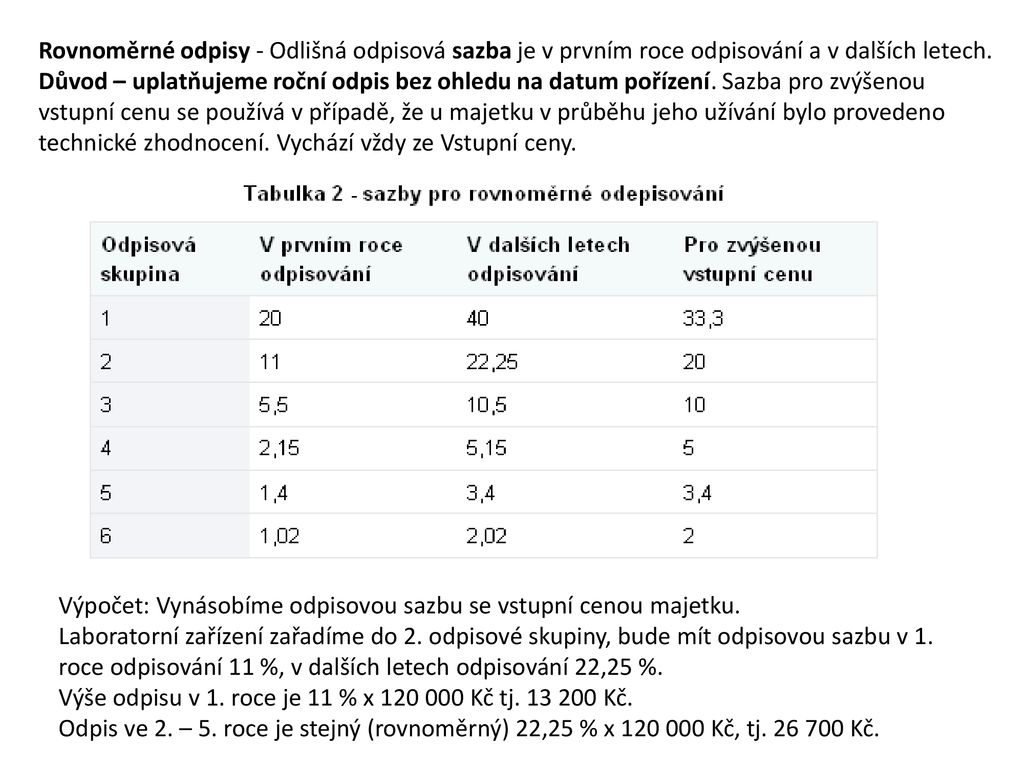

Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.Maximální odpisová roční sazba pro první rok rovnoměrných odpisů je 11 % v dalších letech pak 22,25 %. Roční odpisová sazba při navýšení vstupní ceny o modernizaci auta je 20 %. Podle paragrafu 31 ZDP si v prvním roce odpisů u osobního firemního auta nemůžete odpis navýšit, jako je to u jiného hmotného majetku.Většina nemovitostí jsou v odpisové skupině č. 5, tedy první rok odepisování se může uplatnit 1,4% pořizovací ceny nemovitosti, další roky pak 3,4%. Odpisy není možné uplatňovat při podnájmu družstevních nemovitostí či obdobných forem vlastnictví (podíl v s.r.o., kondominium atp.).

Jak spočítat mimořádně odpisy : Mimořádné odpisy může uplatnit pouze první odpisovatel vozidla. Bezemisní vozidla se budou mimořádně odepisovat rovnoměrně 24 měsíců, bez přerušení. Za prvních 12 měsíců se odepíše 60 % vstupní ceny vozidla, za zbylých 12 měsíců se odepíše zbývajících 40 % vstupní ceny vozidla.

Jak funguje odpis

Odpis tedy představuje peněžní vyjádření opotřebení dlouhodobého majetku za určitou dobu jeho používání. Do účetnictví se tak dostávají odpisy ve formě nákladů, které snižují postupně účetní zisk v jednotlivých letech, a proto podnikatelé evidují snížení majetku postupně. Takovýto proces se nazývá odpisováním.

Co vyjadřují účetní odpisy : Účetní odpisy by měly co nejpřesněji vyjádřit opotřebení majetku. Jinak řečeno, hodnota majetku se snižuje díky fyzickému opotřebení, působení času, vlivem používání nebo zastaráním, které přichází v důsledku změny technologií nebo poptávky po produktech, jež jsou pomocí tohoto majetku vyráběny.

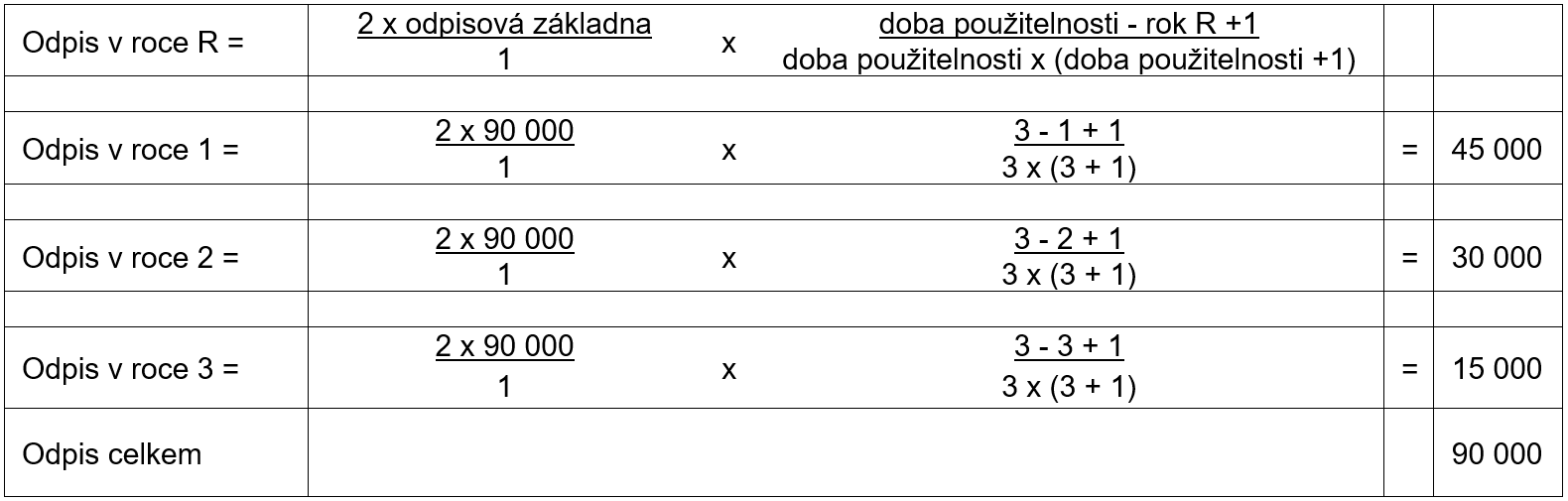

Doba odpisování pro daňové účely je 5 let, použít můžete rovnoměrné nebo zrychlené odpisy. U rovnoměrných odpisů činí sazba v prvním roce odepisování 11 % a v dalších letech 22,25 %. U zrychlených odpisů se odpis v prvním roce vypočte jako jedna pětina pořizovací ceny.

Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).

Co je to mimořádný odpis

„Mimořádné odpisy umožňují poplatníkovi promítnout pořizovací cenu automobilu do nákladů formou jeho odpisů v krátkém horizontu 24 měsíců namísto obvyklých pěti let a tím snížit daňový základ v krátké době po pořízení automobilu,“ říká Jana Dudková z poradenské firmy Rödl & Partner.Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny.Pro účetní odpisování majetku můžete volit mezi různými metodami zrychlených, rovnoměrných nebo výkonových odpisů. Daňové odpisy se řídí zákonem č. 582/1992 Sb., o daních z příjmů a tento povoluje daňově odepisovat buď rovnoměrně na základě stanovených úrokových sazeb nebo zrychleně prostřednictvím ročních koeficientů.

Rozdíly mezi odpisy účetními a daňovými tkví především v tom, že daňové odpisy snižují zjištěný daňový základ, účetní odpisy účtujeme v průběhu roku běžně do nákladů.

Jak dlouho se odepisuje Auto 2024 : Odepisuje se bez přerušení po dobu 24 měsíců. V prvních dvanácti měsících dojde k uplatnění odpisů ve výši 60 % vstupní ceny. Zbývajících 40 % vstupní ceny majetku se odepíše v následujících dvanácti měsících, které navazují na první polovinu.

Kdy mohu použít mimořádně odpisy : MIMOŘÁDNÝCH ODPISŮ

Znamená to, že pro hmotný majetek pořízený mezi 1.1.2020 až 31.12.2023 lze uplatnit mimořádné daňové odpisy, a to během 12 měsíců u majetku spadajícího do 1. odpisové skupiny a během 24 měsíců u majetku zařazeného do 2. odpisové skupiny.

Jak se uctuji danove odpisy

O daňových odpisech se NEÚČTUJE. Jejich roční výše se objeví až v daňovém přiznání. Na rozdíl od účetních odpisů můžete ty daňové přerušit, a to jednoduše tak, že v daném roce daňový odpis neuplatníte, čímž se Vám doba odpisování automaticky o rok prodlouží.

Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.

Kdy se začíná odpisovat : Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.