Antwort Jak se počítá počáteční zásoba? Weitere Antworten – Jak vypočítat počáteční zásobu

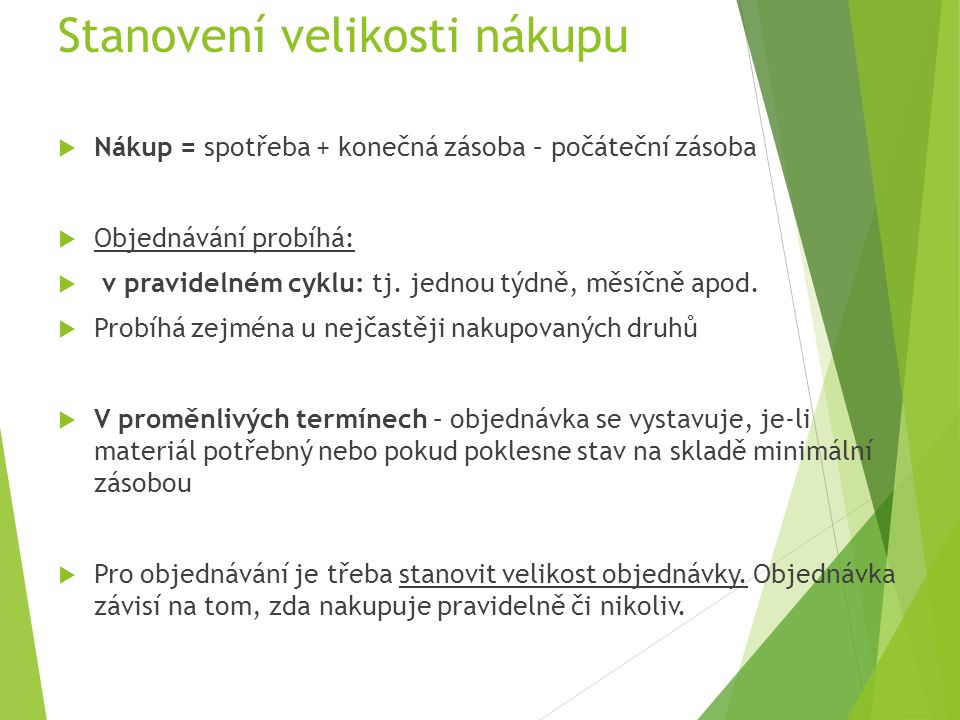

Počáteční zásoba se stanoví jako očekávaná zásoba k 1. dni bilančního období a představuje skutečnou zásobu ke dni sestavování bilance + očekávané dodávky do konce roku – očekávaná spotřeba do konce roku.Jak na výpočet pojistné zásoby ve 4 krocích

- Maximum = maximální denní prodej * maximální dodací lhůta.

- Průměr = průměrný denní prodej * průměrná dodací lhůta.

- Pojistná zásoba = maximum – průměr.

- Pojistná zásoba = (maximální denní prodej * maximální dodací lhůta) – (průměrný denní prodej * průměrná dodací lhůta)

mater. ¡ normativ zásob v Kč = norm. zásoba * cena/měr.

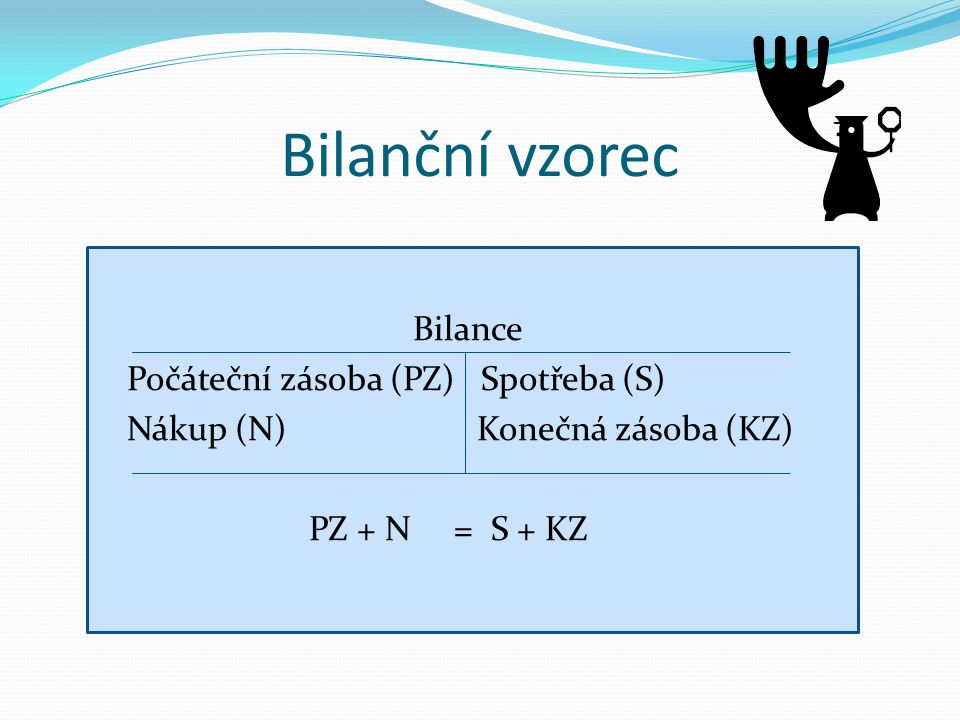

Co je to počáteční zásoba : Počáteční zásoba = je zásoba materiálu, který má podnik k 1. 1. na skladě. Konečná zásoba = je množství které chceme udržovat na skladě pro bezporuchový chod výroby.

Jak evidovat zásoby

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Co se počítá do zásob : Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

Maximální zásoba (Zmax) představuje výši stavu zásob v okamžiku nové dodávky. Minimální zásoba (Zmin) naopak představuje stav zásoby před dodáním další dodávky, pokud byla vyčerpána běžná zásoba.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.

Co je zásobovací činnost

Do zásobovací činnosti patří:

– zjišťování potřeby materiálu a volba dodavatele, – jednání s dodavateli, uzavírání kupních smluv, – zajišťování dodávek, příjem materiálu na sklad, kontrola materiálu, – skladování materiálu a výdej do spotřeby.Při účtování pořízení zásob materiálu a zboží účtujeme na vrub (MD) účtů pořízení, tj. 111 – Pořízení materiálu, resp. 131 – Pořízení zboží. Nezapomeňme, že tyto účty nesmějí k rozvahovému dni (ke dni sestavení účetní závěrky) vykazovat nenulový konečný stav.586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

Příjemka je klasifikována jako účetní doklad a na jejím základě se proto provádí účtování příjmu materiálu či zboží na sklad. Samotné účtování lze provádět dvěma způsoby. Evidence materiálu na účtech skupiny 11, kdy účetní jednotka vytvoří příjemku a pracuje s kalkulačním účtem 111.

Co vše patří do zásob : do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Jak se platí pojistné : Pojistné se platí na bankovní účet určený pojišťovnou, některá klientská pracoviště přijímají i platby kartou. OSVČ platí pojistné formou záloh na pojistné a doplatku pojistného. Zálohy na pojistné, doplatky pojistného i případné penále se poukazují na bankovní účty, určené příslušnou zdravotní pojišťovnou.

Jak se uctuji úroky

Na účtu 562 se účtuje platební povinnost z titulu úroků vůči věřitelům (zejména vůči úvěrovým institucím) v případě úvěrů, zápůjček a finančních operací. Nepatří sem úroky, které se zahrnují do pořizovací ceny dlouhodobého nehmotného a hmotného majetku podle § 47 odst. 1 písm. b) Vyhlášky.

Zásobováním rozumíme činnosti, bez kterých se podnik při své podnikatelské činnosti neobejde. Jde především o zjišťování potřeby zásob, jednání s dodavateli, uzavírání kupních smluv, zajišťování dodávek, příjem zásob na sklad, kontrola zásob, skladování zásob a výdej do spotřeby.Výdej materiálu ze skladu do výroby se účtuje podle výdejky jako snížení zásob materiálu na účtu Materiál na skladě (na straně Dal) a souvztažně jako náklad na účtu Spotřeba mate- riálu. Pan Leoš, podnikající fyzická osoba, plátce DPH, se zabývá výrobou knih.

Jak zaúčtovat sklad : Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).