Antwort Jak naložit s účetní ztrátou? Weitere Antworten – Jak se účtuje o ztrátě

V případě, že jednotka nemá dostatek zdrojů na uhrazení ztráty, je možno neuhrazenou část převést do dalších let. Tento účet patří do 4. účtové třídy, která se všeobecně řadí k pasivům.Ztráta může být uhrazena z rezervního fondu (zákonného i statutárního), z nerozděleného zisku minulých let, převodem ztráty do příštích let nebo snížením základního kapitálu. O způsobu úhrady ztráty rozhoduje kompetentní orgán společnosti, ve většině případů se jedná o valnou hromadu.V průběhu účetního období se výsledek hospodaření neúčtuje na žádný konkrétní účet. Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát.

Jak zaúčtovat ztrátu z minulého roku : První variantou, jak je možno postupovat, je pomocí odložené daně. Tedy zaúčtovat úsporu na dani z celé vzniklé daňové ztráty pomocí účtu 481 – Odložená daňová pohledávka souvztažně s účtem 592 – Odložená daň. Výsledek hospodaření roku 2020 bude zvýšen o nárok na vrácení v minulosti zaplacené daně.

Jak zaúčtovat zisk a ztrátu

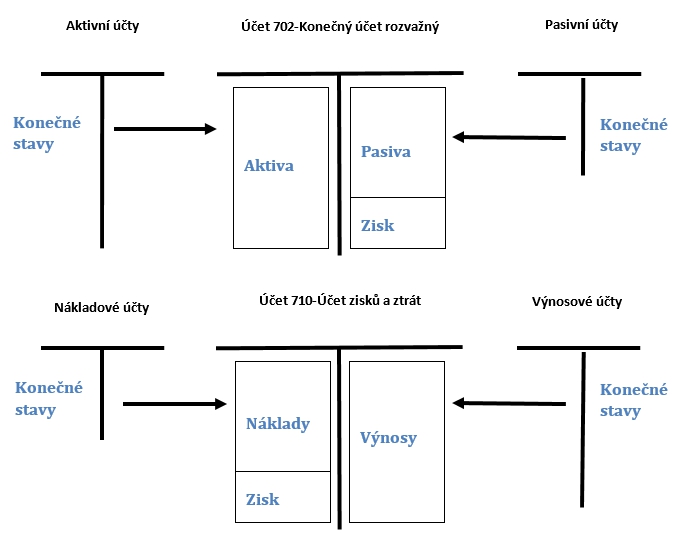

Jestliže je konečný zůstatek účtu 710 Účet 710 – Účet zisků a ztrát (Aktivní) 710 na straně MD vyšší než na straně Dal, má účetní jednotka ztrátu (náklady jsou vyšší než výnosy). V opačném případě vykázala účetní jednotka zisk. Ztráta: zaúčtování nákladů: 710 Účet 710 – Účet zisků a ztrát (Aktivní) 710 / 5xx.

Jak naložit se ziskem : O rozdělení zisku rozhoduje valná hromada (ne však sama – viz dále) a může s ním naložit různými způsoby. Zisk lze (i) ponechat ve společnosti jako nerozdělený zisk minulých let nebo k úhradě ztráty minulých let, event. ke zvýšení základního kapitálu, či (ii) rozdělit mezi společníky nebo akcionáře, event.

Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena.

Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021. Výše uplatnitelné daňové ztráty je omezena maximální částkou 30 000 000 Kč (v souhrnu za obě předcházející období).

Jak dlouho lze uplatnit ztratu

Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena. Tato úprava platí stále.Nově je obrat již přímo zobrazen v posledním řádku výkazu zisku a ztráty. Třetím významným číslem je tzv. marže.omezení najdeme v § 34 odst. 1 až 3 ZDP, a to, že ji lze odečíst od základu daně nejdéle v pěti zdaňovacích obdobích následujících bezprostředně po období, za které se daňová ztráta vyměřuje.

Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena. Tato úprava platí stále.

Kolik let zpětně lze uplatnit ztrátu : Budoucí uplatnění minulé ztráty

O daňovou ztrátu bylo možno snížit základ daně během pěti nejbližších zdaňovacích období následujících po období vzniku ztráty.

Jak zjistit obrat z účetní závěrky : Pokud je společnost bez problémová, tak zveřejňuje svoji účetní závěrku ve sbírce listin obchodního rejstříku. Sbírka listin je přístupná přes výše zmíněný portál justice.cz. Součástí účetní závěrky je i Výkaz zisků a ztrát, ve kterém ten zisk i obrat najdeš.

Jak zjistím zisk

Provozní zisk společnosti lze jednoduše stanovit tak, že se od provozních výnosů odečtou provozní náklady. Získaný výsledek ukazuje, zda je provoz sledované společnosti ziskový, nebo ztrátový.

Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021. Výše uplatnitelné daňové ztráty je omezena maximální částkou 30 000 000 Kč (v souhrnu za obě předcházející období).Účetní výkazy firem najdeme na Justice.cz (https://justice.cz/). Hned nahoře je možnost Veřejný rejstřík a tam zadáme do políčka název subjektu. Tím se dostáváme k účetním výkazům (rozvaze a výsledovce) dané firmy.

Kde najít účetní výkazy : Chtěli bychom si firmu ale pořádně prověřit a podívat se do jejich účetních výkazů. Účetní výkazy firem najdeme na Justice.cz (https://justice.cz/). Hned nahoře je možnost Veřejný rejstřík a tam zadáme do políčka název subjektu. Tím se dostáváme k účetním výkazům (rozvaze a výsledovce) dané firmy.