Antwort Jak na stravenky? Weitere Antworten – Po kolika hodinách je nárok na stravenku

Kdy má zaměstnanec nárok na stravenky

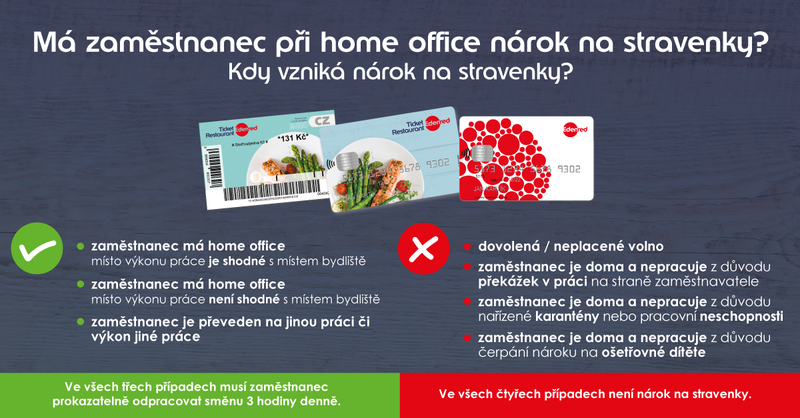

Aby mohl zaměstnavatel vůbec uvažovat o daňové uznatelnosti části hodnoty stravenky, musí zaměstnanec strávit v práci alespoň 3 hodiny za směnu definovanou zaměstnavatelem dle zákoníku práce. Pokud je v práci déle než 11 hodin, může mu zaměstnavatel přidělit dvě stravenky.Na co už zaměstnanec nárok ze zákona má, je příspěvek na stravné, který možná znáte pod pojmem „diety“ a slouží jako kompenzace výdajů během služebních cest. Zde je už zaměstnavatel podle zákoníku práce povinen stravné za určitých podmínek poskytnout. Podmínkou je, že na služební cestě musíte strávit více než 5 hodin.Zaměstnavatel poskytuje na základě vnitřního předpisu od ledna 2024 zaměstnancům nepeněžní poukázky na stravování – stravenky v hodnotě 200 Kč za jednu odpracovanou směnu. Zaměstnanci vzniká nárok na stravenku po odpracování minimálně 3 hodin. Zaměstnavatel na stravenky přispívá částkou 110 Kč, zbytek (tj.

Jak to bude se stravenkami : Na straně zaměstnance se nově od 1. 1. 2024 mění daňový režim u poskytovaných stravenek (nepeněžitý příspěvek). U zaměstnance bude nově osvobozena pouze taková výše stravenek poskytovaných za jeden den, a to do horního limitu pro stravné při tuzemské cestě 5-12 hodin.

Jak se daní Stravne

Stravenky jsou považovány za nepeněžitý příspěvek na stravování, proto jsou u zaměstnance osvobozeny od daně z příjmů bez limitu dle § 6 odst. 9 písm.

Na co všechno platí stravenky : Jaké zboží mohu za stravenky nakoupit Stravenky i stravenková karta slouží k nákupu potravin, nelze jimi platit zboží nepotravinového charakteru, tedy tabákové výrobky, drogerii a alkohol.

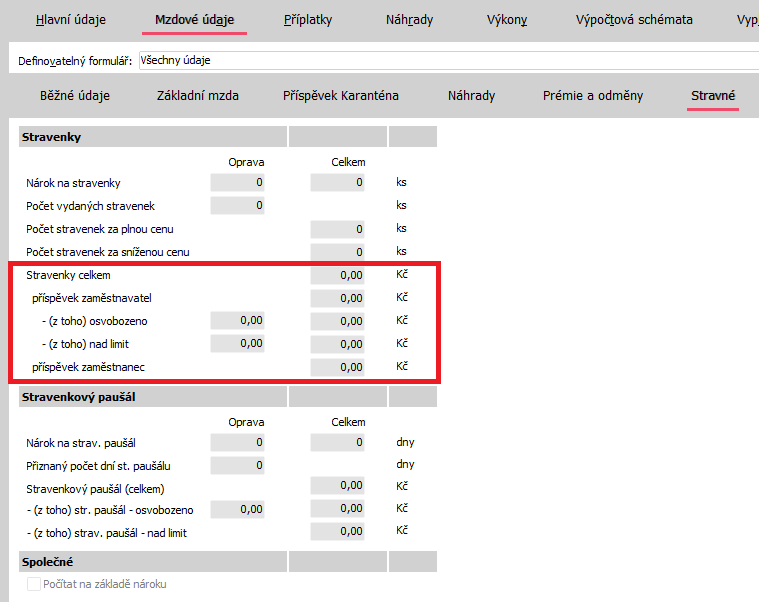

Obecně nárok zaměstnance na stravenku vzniká za každý den na pracovišti a většinou kopíruje možnost daňového odpočtu. Zaměstnanec tedy musí v rámci směny odpracovat alespoň 3 hodiny. Obvykle zaměstnavatel hradí 55 % ceny stravenky, zaměstnanec 45 %.

2024 jsou benefity nově osvobozeny od daně z příjmu zaměstnance pouze do výše poloviny průměrné mzdy. Průměrná mzda pro rok 2024 je stanovena na 43 967 Kč a její polovina činí 21 983 Kč. Do této částky se tedy benefity danit nebudou.

Jak se dani Stravne

Stravenky jsou považovány za nepeněžitý příspěvek na stravování, proto jsou u zaměstnance osvobozeny od daně z příjmů bez limitu dle § 6 odst. 9 písm.Sazby tuzemského stravného v roce 2024 v soukromé sféře

1 zákoníku práce náleží zaměstnanci v podnikatelské sféře stravné v minimální výši: 140 Kč, trvá-li pracovní cesta 5 až 12 hodin, 212 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin, 333 Kč, trvá-li pracovní cesta déle než 18 hodin.Prodejny Billa akceptují stravenky od vydavatelů Edenred, UP Česká republika i Sodexo. Na nákup lze uplatnit pět kusů stravenek, prodejce přitom vrací do 10 korun.

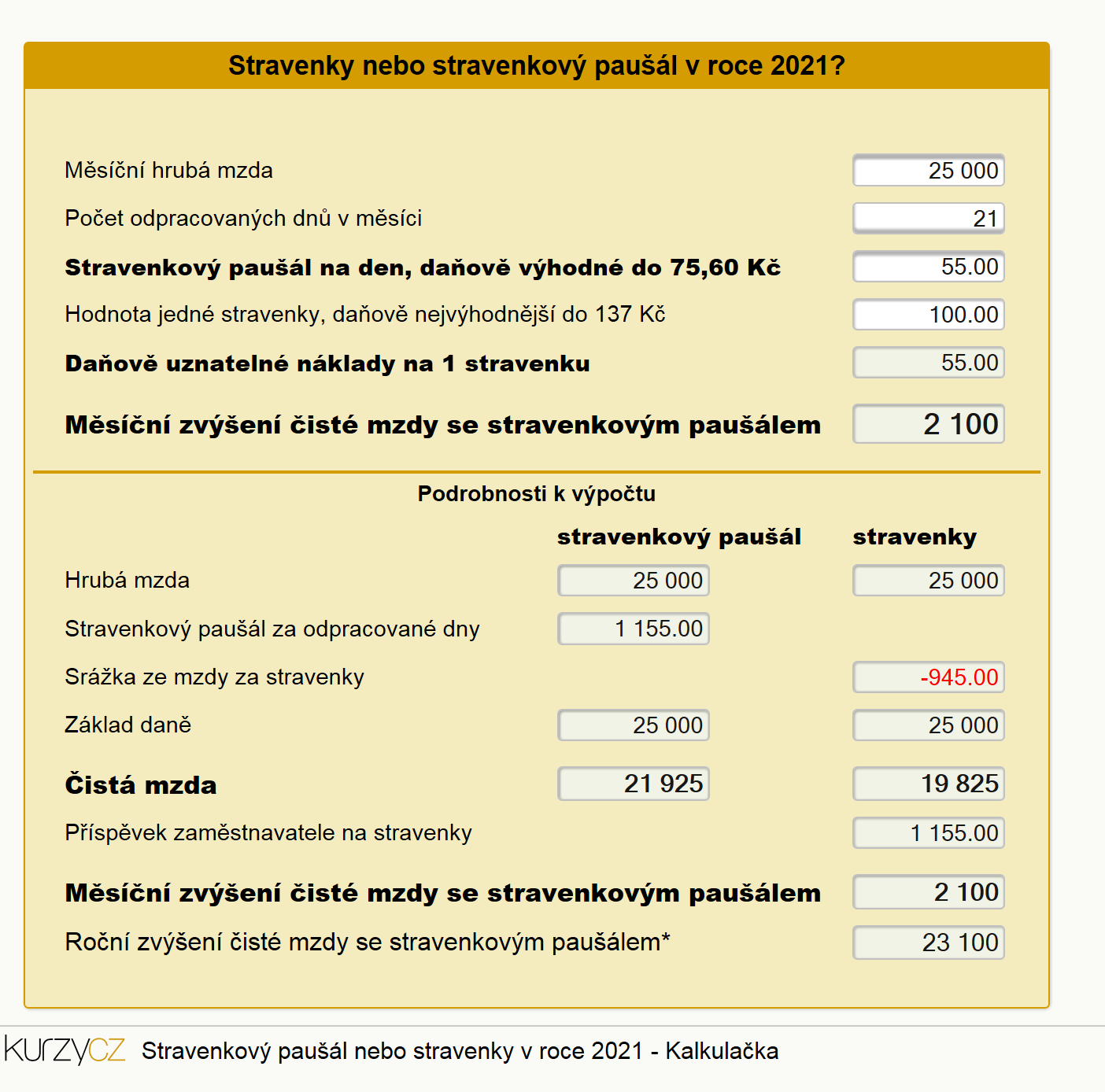

V případě stravenky je částka převyšující 107,10 Kč pro zaměstnavatele daňově neuznatelná – odvede z ní 19 % na dani z příjmu právnických osob. Pro zaměstnance nehraje výše příspěvku roli – příspěvek zaměstnavatele je vždy zcela osvobozen od daně z příjmu i pojistného. U paušálu je to opět přesně naopak.

Kdy mám nárok na Stravenkovy Pausal : Příspěvek na stravování (nepeněžní i peněžité plnění = stravovací paušál) lze uplatnit jako výdaj, pokud přítomnost zaměstnance v práci během plánované směny trvá aspoň 3 hodiny. U stravenkového paušálu je tato podmínka spojena s příjmem u poplatníka osvobozeným od zdanění.

Kolik je příspěvek na stravování : „Ta bude od ledna příštího roku 211 korun,“ uvádí Jan Michelfeit a připomíná, že oněch 211 korun je daňově optimální v případě, že zůstane zachován stávající poměr – tedy že 55 % hodnoty stravenky hradí zaměstnavatel a 45 % zaměstnanec. Tzn. že firma zaplatí 116 korun a pracovník 95 korun.

Co je Nepenezni benefit

Nepeněžní benefity a dopad tzv.

U nepeněžních benefitů naopak často nelze ani určit jejich přesná finanční hodnota. Zaměstnancům je poskytnuta nějaká konkrétní věc či vstupenka nebo poukaz na konkrétní akci, čímž je zaměstnanci jasně určeno, pro jaký účel poskytnutý benefit může využít a nemůže si sám vybrat.

V rámci jednoho nákupu můžete použít nejvýš pět stravenek, současně nesmí útrata přesáhnout 500 korun. Hotovost se nevrací. Dále lze platit Gusto Kartou a kartou Benefit Plus.Na našich prodejnách lze platit stravenkami s názvem Naše stravenka papírové i elektronické, Sodexo (GastroPass) papírové i elektronické, UP Česká republika Papírové (Cheque Déjeuner), elektronické (eStravenka), Benefit Plus elektronické, Stravenky Edenred papírové i elektronické.

Co je výhodnější stravenky nebo paušál : Daňová uznatelnost stravenkového paušálu z pohledu zaměstnavatele. Zatímco daňové zvýhodnění stravenky je pro zaměstnavatele limitováno částkou 107,10 Kč, u stravenkového paušálu není daňová uznatelnost naopak nijak limitována. Z tohoto pohledu je tedy pro zaměstnavatele výhodnější paušál, pro zaměstnance stravenka.