Antwort Jaká legislativa upravuje účetnictví? Weitere Antworten – Kdo zodpovídá za účetnictví

Účetní je specialista na vedení účetnictví. Jeho úkolem je komplexní vedení účetnictví v průběhu účetního období pro klienta či svého zaměstnavatele takovým způsobem a v souladu s platnými právními předpisy, aby na jeho konci bylo možné sestavit přiznání k dani z příjmů právnických či fyzických osob.Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.Zjednodušený rozsah účetnictví pak mají dle zákona vykonávat: Občanská sdružení, jejich organizační složky, které mají právní subjektivitu, církve, či jiné náboženské instituce, fondy, či společenství vlastních jednotek.

Na koho se vztahuje zákon o účetnictví : Daňovou evidenci upravuje zákon o účetnictví

Jednoduché účetnictví neboli daňovou evidenci jsou povinni vést podnikatelé, kteří mají příjmy z podnikání, nebo jiné samostatné výdělečné činnosti a chtějí uplatňovat tzv. skutečné výdaje (ne paušální). Evidují se příjmy, výdaje, majetek a dluhy.

Kdo je povinen vést podvojné účetnictví

Kdo vede podvojné účetnictví

Podvojné účetnictví je povinné především pro právnické osoby – v podnikání se jedná zejména o společnosti s ručením omezeným a akciové společnosti. Fyzické osoby a OSVČ vedou účetnictví hlavně v případě, že za předcházející kalendářní rok jejich obrat přesáhl 25 milionů Kč.

Co dělá audit : Auditor ověřuje, zda údaje v účetní závěrce podávají věrný a poctivý obraz finanční pozice, výsledků hospodaření a příp. peněžních toků v souladu s pravidly předepsanými českými nebo jinými účetními předpisy, často s Mezinárodními standardy účetního výkaznictví (IFRS).

a 33/2020 Sb. který je účinný od 1. ledna 2021. Jednoduché účetnictví mohou vést pouze tyto účetní jednotky: spolky, odborové organizace, organizace zaměstnavatelů, církve, honební společenstva, atd.

Jak má daňová evidence vypadat

§ 7b zákona č. 586/1992 Sb. (zákona o daních z příjmu) dává potencionálnímu poplatníkovi pouze základní informace o tom, co daňová evidence příjmů a výdajů zjišťuje, jakým způsobem je oceněn majetek a závazky, a dále je zde zmínka o povinnosti provádět inventarizaci a archivaci.

Kdo může vést jednoduché účetnictví

a 33/2020 Sb. který je účinný od 1. ledna 2021. Jednoduché účetnictví mohou vést pouze tyto účetní jednotky: spolky, odborové organizace, organizace zaměstnavatelů, církve, honební společenstva, atd.(1) Tento zákon zapracovává příslušný předpis Evropské unie1), zároveň navazuje na přímo použitelný předpis Evropské unie38) a upravuje rozsah a způsob vedení účetnictví, požadavky na jeho průkaznost, rozsah a způsob zveřejňování informací z účetnictví a podmínky předávání účetních záznamů pro potřeby státu.Rozdíl mezi jednoduchým a podvojným účetnictvím není v jeho složitosti, nýbrž ve způsobu účtování. Podvojné zachycuje náklady a výnosy na dvou účtech, zatímco jednoduché sleduje příjmy a výdaje stejně jako daňová evidence. Rozdílů mezi zmiňovanými účetními systémy je více.

563/1991 Sb., o účetnictví. Všechny spolky (včetně pobočných) jsou povinné vést účetnictví. Kdo vede podvojné účetnictví (v plném nebo zjednodušeném rozsahu), musí každý rok zpracovat účetní závěrku, která se skládá ze tří částí: rozvaha, výkaz zisku a ztráty, příloha.

Kdo může dělat audit : Pro výkon práce auditora je třeba mít ukončené vysokoškolské vzdělání v rámci akreditovaného bakalářského nebo magisterského studijního programu nebo studium, které je dle ČR uznané jako součást vysokoškolského systému.

Kdo provádí audit : Auditor je státem pověřená nezávislá osoba, která je kvalifikovaná k provádění auditu. Auditor provádí kontroly dané oblasti, např. finančních toků a celého účetnictví daného subjektu.

V čem spočívá daňová evidence

Daňová evidence slouží podnikatelům k evidování majetku, závazků, příjmů a výdajů. Jejím prostřednictvím dokládají úřadům svou ekonomickou situaci a také díky ní spočítají, kolik zaplatí na dani z příjmu. Do roku 2004 se pro daňovou evidenci používal termín jednoduché účetnictví.

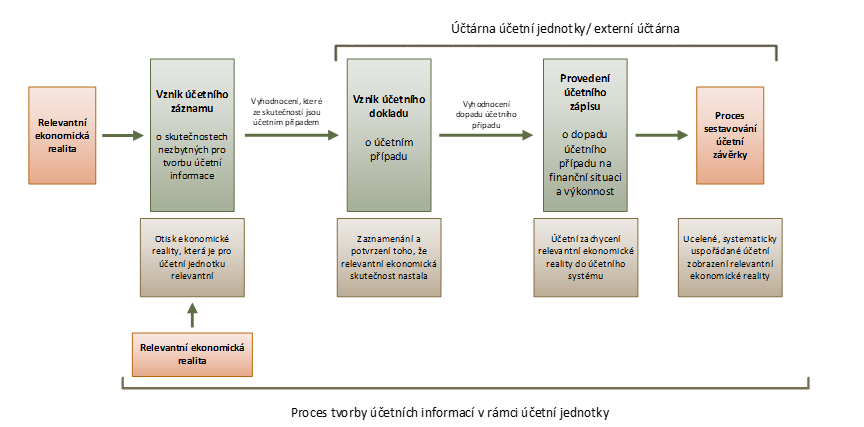

účetnictví Při vedení účetnictví se do výnosů a nákladů za daný kalendářní rok počítají veškeré vstupy či výstupy, které zvyšují, nebo naopak snižují ekonomický prospěch podnikání, zatímco do daňové evidence se jako příjmy či výdaje počítají pouze již provedené transakce.Právní úprava účetnictví v České republice

podvojné účetnictví, vnitropodnikové účetnictví, daňovou evidenci (dříve označovanou jako jednoduché účetnictví), jednoduché účetnictví.

Čím se řídí účetnictví : přičemž se řídí zákonem o účetnictví, prováděcími vyhláškami k zákonu o účetnictví a příslušnými českými účetními standardy. Účetní jednotky jsou povinny vést účetnictví správné, úplné, průkazné, srozumitelné, přehledné a způsobem zaručujícím trvalost účetních záznamů.