Antwort Jaké jsou provozní náklady? Weitere Antworten – Co patří do provozních nákladů

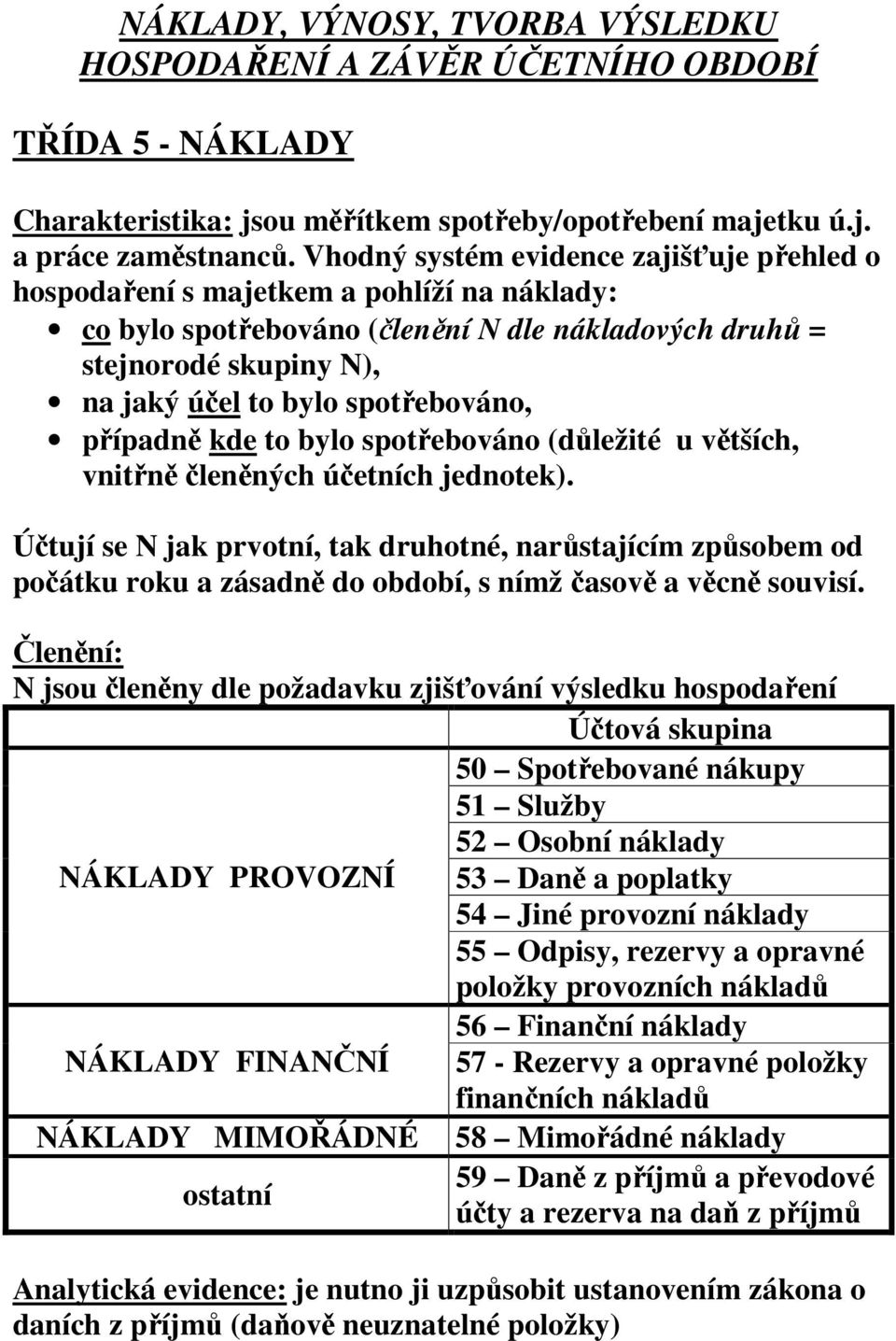

Provozní náklady nebo také OPEX (z anglického operating expense) jsou celkové náklady na zajištění běžné podnikatelské činnosti (mzdy, materiál, atp.), tj. neinvestiční náklady (tj. s výjimkou finančních nákladů – úroků). Provozní náklady spadají do kategorie variabilních nákladů externích.Náklady přímé a nepřímé. Přímé náklady – jedná se o náklady, které je možné rovnou přičítat k určitému druhu výkonu. Nepřímé náklady – tyto náklady vznikají při výrobě různých výrobků a proto je nelze přímo přiřadit (při jejich vzniku) k určitým bodům kalkulace.548 Ostatní provozní náklady – účtujeme o ostatních nákladech, které se týkají provozní oblasti a nebylo o nich účtováno na předcházejících účtech (např. pojištění budov, vozidel). 549 Manka a škody, účtuje se zde o mankách a škodách na majetku.

Co jsou jiné provozní náklady : Jiné provozní náklady" obsahuje zejména poskytnuté dary, smluvní pokuty a úroky z prodlení, ostatní pokuty a penále, odpis pohledávek, pojistné vztahující se k provozní činnosti, inventarizační rozdíly a škody v provozní oblasti.

Co zahrnují provozní náklady

Zahrnuje zaznamenávání, sledování a kategorizaci všech nákladů, které společnost vynakládá na své běžné denní provozní činnosti. To zahrnuje náklady na suroviny, mzdy zaměstnanců, energie, služby, nájemné, administrativní výdaje a další provozní náklady.

Co vše lze dát do nákladů : Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Náklady se dělí na provozní a finanční. Provozní náklady jsou náklady vynaložené na získání provozního výnosu, například spotřeba materiálu, spotřeba energie, odpisy a ostatní provozní náklady. Dále jsou to finanční náklady, které jsou například úroky nebo jiné finanční náklady.

Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Co patří do ostatních provozních výnosů

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet.Mezi provozní výnosy patří:

- výnosy z prodeje vlastních výrobků, materiálu, surovin nebo zboží

- výnosy z prodeje služeb.

- výnosy z pronájmu.

- výnosy z obchodní činnosti – z prodaného zboží nebo služeb.

Proto je vhodné zvážit zavedení strategií energetické úspory, například modernizaci osvětlení nebo použití inteligentních systémů pro řízení energie. Mimo to je vhodné investovat do energeticky úspornějších technologií, jako jsou LED osvětlení, zařízení pro uvolňování energie nebo pokročilé topné systémy.

Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení

Jaké jsou nedaňové náklady : Nedaňovými náklady jsou v této oblasti zejména výdaje na pohoštění (např. pozvete klienta na oběd) a dary pro obchodní partnery. Výjimku mají předměty, na kterých je vaše logo (případně název propagovaného zboží či služby) a jejich hodnota bez DPH nepřesahuje 500 Kč a zároveň nejde o alkohol či cigarety.

Co patří do fixních nákladů : Příkladem fixních nákladů mohou být pronájmy výrobních prostor, investice do strojů, zřízení telefonní linky, poskytování nějaké disponibilní služby (např. konzultace, poradenství), bonusy poskytované „v ceně” apod. Opačnou charakteristiku mají variabilní náklady.

Co všechno si můžu dát do nákladů

Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).Výnosy podniku tvoří: provozní výnosy získané v provozně-hospodářské činnosti podniku (tržby za prodej) finanční výnosy získané z finančních investic, cenných papírů, vkladů a účastí mimořádné výnosy získané mimořádně, například prodejem odepsaných strojů

Co to je provozní zisk : Provozní zisk společnosti lze jednoduše stanovit tak, že se od provozních výnosů odečtou provozní náklady. Získaný výsledek ukazuje, zda je provoz sledované společnosti ziskový, nebo ztrátový.